Δύο στα δέκα ρυθμισμένα δάνεια έγιναν και πάλι κόκκινα, σύμφωνα με τα στοιχεία της Τράπεζας της Ελλάδος το πρώτο εξάμηνο του 2019.

Μπορεί ο συνολικός αριθμός των μη εξυπηρετούμενων δανείων να μειώνεται στο πλαίσιο της προσπάθειας που καταβάλλει το εγχώριο τραπεζικό σύστημα, ωστόσο συνεχίζουν να υπάρχουν δάνεια των οποίων οι ρυθμίσεις που έγιναν το προηγούμενο διάστημα δεν αποδεικνύονται βιώσιμες, με αποτέλεσμα να επανέρχονται και πάλι στο κόκκινο προκαλώντας πονοκέφαλο στα επιτελεία των τραπεζών.

Το ζήτημα των ληξιπρόθεσμων οφειλών σε δάνεια παραμένει η μεγάλη πληγή του τραπεζικού συστήματος.

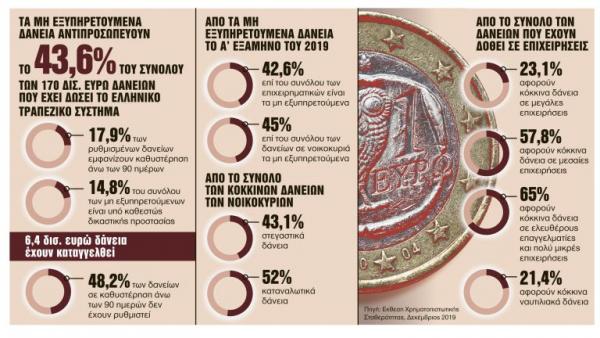

Περισσότερα από τέσσερα στα δέκα δάνεια των τραπεζών προς νοικοκυριά και επιχειρήσεις παραμένουν μη εξυπηρετούμενα, με το ποσοστό των κόκκινων δανείων με καθυστέρηση άνω των 90 ημερών, στα οποία δεν έχει γίνει καμία ρύθμιση, να βρίσκεται στο 48,2%.

Σύμφωνα με τραπεζικά στελέχη, κατά τη διάρκεια του α’ εξαμήνου του 2019 σημειώθηκε βελτίωση της ποιότητας του δανειακού χαρτοφυλακίου των τραπεζών. Ομως το ερώτημα που παραμένει είναι αν αυτό είναι αρκετό, καθώς την ίδια στιγμή ρυθμισμένα δάνεια ξανακοκκίνισαν μειώνοντας έτσι τις προσπάθειες των τραπεζών να καθαρίσουν τα χαρτοφυλάκιά τους. Και αυτό με δεδομένο ότι ο λόγος των μη εξυπηρετούμενων δανείων προς το σύνολο των δανείων στην Ελλάδα στο τέλος του α’ εξαμήνου του 2019 ανήλθε σε 43,6%, ποσοστό υψηλό σε σχέση με άλλες ευρωπαϊκές χώρες.

Επιστρέφουν στο κόκκινο

Η σταδιακή μείωση των κόκκινων δανείων, η οποία οφείλεται κυρίως σε διαγραφές ύψους (2,1 δισ. ευρώ) και πωλήσεις ύψους (3,6 δισ. ευρώ), που σωρευτικά διενεργήθηκαν κατά τη διάρκεια του α’ εξαμήνου 2019, επιβραδύνθηκε αφού ταυτόχρονα με τις μειώσεις συνεχίστηκε η εισροή νέων κόκκινων δανείων κυρίως λόγω της αθέτησης υποχρεώσεων από δανειολήπτες που είχαν προχωρήσει σε ρυθμίσεις οφειλών με τις τράπεζες τους προηγούμενους μήνες. Σε αυτό καθοριστικό ρόλο έπαιξε η οικονομική δυσπραγία νοικοκυριών και επιχειρήσεων που εξαιτίας των χαμηλών εισοδημάτων και της υπερφορολόγησης δεν μπόρεσαν να ανταποκριθούν στις υποχρεώσεις τους, αλλά και ο μεγάλος αριθμός θνησιγενών ρυθμίσεων που συμφωνήθηκαν μεταξύ τραπεζών και οφειλετών που επέλεξαν την απευθείας διαπραγμάτευση, όμως δεν κατέστη δυνατό να προχωρήσουν καθώς δεν ήταν βιώσιμες ή άλλαξαν τα οικονομικά δεδομένα για τους οφειλέτες.

Και μπορεί να γίνονται σημαντικές προσπάθειες, προβληματίζει όμως το γεγονός ότι επιδεινώθηκε ο λόγος των δανείων τα οποία είναι σε καθυστέρηση από 1 έως 90 ημέρες προς το σύνολο των εξυπηρετούμενων δανείων. Συγκεκριμένα, ανήλθε σε 13,7% στο τέλος του α’ εξαμήνου του 2019, επίπεδο υψηλότερο από εκείνο στο τέλος του 2018 (13,4%).

Τα δάνεια σε καθυστέρηση μεγαλύτερη των 90 ημερών (χωρίς να συμπεριλαμβάνονται οι καταγγελμένες απαιτήσεις) συνέχισαν την πτωτική τους πορεία κατά τη διάρκεια του α’ εξαμήνου του 2019 και ανήλθαν σε 19% των μη εξυπηρετουμένων, όμως σύμφωνα με την τελευταία Εκθεση Χρηματοπιστωτικής Σταθερότητας της ΤτΕ, το 61,7% των μη εξυπηρετούμενων δανείων αυτής της κατηγορίας έχει καθυστέρηση μεγαλύτερη του ενός έτους, με το αντίστοιχο ποσοστό για τα στεγαστικά δάνεια να διαμορφώνεται σε 72,5% και για τα επιχειρηματικά σε 51,4%, ενώ για τα καταναλωτικά δάνεια, τα οποία έχουν καθυστέρηση μεγαλύτερη του εξαμήνου, το ποσοστό διαμορφώνεται σε 80,6%, έναντι 70,1% στο τέλος του 2018.

Θνησιγενείς ρυθμίσεις

Το σύνολο των ρυθμισμένων δανείων ανήλθε στο τέλος του α’ εξαμήνου του 2019 σε 41,8 δισ. ευρώ, αντιπροσωπεύοντας το 24,2% των συνολικών δανείων, έναντι 25,7% στο τέλος του 2018 (46,3 δισ. ευρώ). Το 17,9% των ήδη ρυθμισμένων δανείων όμως εμφανίζει καθυστέρηση άνω των 90 ημερών. Ταυτόχρονα, δάνεια ύψους 11,1 δισ. ευρώ, δηλαδή το 14,8% των μη εξυπηρετουμένων, αφορούν απαιτήσεις οι οποίες έχουν υπαχθεί σε καθεστώς νομικής προστασίας και για τις οποίες εκκρεμεί η έκδοση τελεσίδικης δικαστικής απόφασης. Σύμφωνα με τα στοιχεία των ειρηνοδικείων όλης της χώρας, έως το τέλος του πρώτου εξαμήνου του 2019 οι εκκρεμείς υποθέσεις υπαγωγής στον νόμο Κατσέλη έφταναν τις 125.663, εκ των οποίων δάνεια ύψους 6,4 δισ. ευρώ αφορούν απαιτήσεις που έχουν ήδη καταγγελθεί.

Συνολικά τα δάνεια υπό δικαστική προστασία αφορούν είτε φυσικά πρόσωπα που έχουν υπαχθεί στον νόμο Κατσέλη είτε νομικά πρόσωπα που έχουν υπαχθεί στον πτωχευτικό κώδικα, ενώ από τα δάνεια που βρίσκονται ήδη υπό δικαστική προστασία το 31% αφορά μη εξυπηρετούμενα στεγαστικά δάνεια, το 19,9% αφορά καταναλωτικά και το υπόλοιπο επιχειρηματικά δάνεια.

Και ενώ ο προβληματισμός για την αντιμετώπιση των κόκκινων δανείων υπάρχει, περισσότερα από 60 δισ. ευρώ μη εξυπηρετούμενων δανείων αναμένεται να διαχειριστούν οι 21 εταιρείες διαχείρισης που εποπτεύονται από την ΤτΕ. Εκπρόσωποι της συγκεκριμένης αγοράς εκτιμούν ότι η αποτελεσματική διαχείριση των μη εξυπηρετούμενων δανείων από τις εταιρείες διαχείρισης απαιτήσεων θα δώσει τη δυνατότητα μέσα από βιώσιμες και μακροπρόθεσμες λύσεις σε χιλιάδες νοικοκυριά να ορθοποδήσουν και να επανενταχθούν στην τραπεζική κανονικότητα, κάτι που μένει να αποδειχθεί τους επόμενους μήνες.