Σύμφωνα με τον Economist στα τελευταία χρόνια στην οικονομία της Σουηδίας δημιουργήθηκαν 48 “μονόκεροι”, δηλαδή ιδιωτικές νεοφυείς επιχειρήσεις που σε διάστημα πέντε έως επτά ετών η αξία τους φθάνει ή ξεπερνάει το ένα δισεκατομμύριο δολλάρια. Επίσης, σύμφωνα με την WSJ, στην λιλιπούτεια Εσθονία δημιουργήθηκαν 10, ενώ στην Πορτογαλία 8. Η Ελλάδα, αντιθέτως, στο ίδιο χρονικό διάστημα, είδε να δημιουργείται στο έδαφός της μόνο μία εταιρεία της συγκεκριμένης κατηγορίας (στον χώρο των υπηρεσιών).

Γενικώτερα, ψάχνοντας κανείς βρίσκει πως, σε ευρωπαϊκές και μη οικονομίες, μέσου ή μικρού μεγέθους, όπως η ελληνική, ο αριθμός των “unicorns” είναι συνήθως σημαντικά μεγαλύτερος από την μονάδα. Η σύγκριση, δηλαδή, της χώρας μας με χώρες ανάλογου ή μικρότερου μεγέθους, καθιστά εμφανές πως ενώ στις αναπτυξιακές δυνατότητες των περισσοτέρων από αυτές συμπεριλαμβάνεται και η δραστηριοποίηση ενός μέρους των παραγωγικών τους μέσων στους τομείς του “τεχνολογικού συνόρου”, (γιατί εκεί δημιουργούνται οι “μονόκεροι”), η ελληνική οικονομία δεν είναι ικανή για κάτι αντίστοιχο-πράγμα που εξηγεί εν μέρει και γιατί οι πλείστες των ανατολικο-ευρωπαϊκών και βαλκανικών χωρών αναπτύσσονται σήμερα με υπερδιπλάσιο ρυθμό από τον δικό μας: πέραν των παραδοσιακών τομέων, και των παραδοσιακών “ώριμων” μεθόδων παραγωγής, είναι, επιπλέον, σε θέση να παράγουν, σε μικρότερο ή μεγαλύτερο βαθμό, και σε μία “περιοχή καινοτομίας”, από την οποία η Ελλάδα απουσιάζει.

Εν τούτοις, η ελληνική οικονομία, και ειδικά ο παραγωγικός της τομέας, παρά την υστέρησή της σε σχέση με τον ανταγωνισμό, δεν έμεινε στάσιμη στην περίοδο της τελευταίας δεκαετίας. Έστω και στερημένη από τεχνολογική, (αλλά και επιχειρησιακή-οργανωτική) καινοτομία, η ελληνική παραγωγή, και ειδικά η μεταποίηση, παρουσίασε μία υπολογίσιμη πρόοδο. (Όχι φυσικά χάρις στις οικονομικές πολιτικές των κυβερνήσεων από το 2015 έως σήμερα, αλλά με την βοήθεια του σχετικού εξορθολογισμού που προσέφεραν τα Μνημόνια και η διεθνής εποπτεία για ένα σημαντικό τμήμα της περιόδου αυτής).

Σήμερα η βιομηχανία έχει ξεπεράσει αισθητά το επίπεδο παραγωγής του 2015, ενώ οι εξαγωγές της χώρας σε απόλυτους αριθμούς έχουν διπλασιαστεί σε σχέση με την πρό της κρίσης περίοδο. Έστω και αν δεν έφεραν την επιθυμητή ανάπτυξη, (και την “αλλαγή του παραγωγικού μοντέλου”), η αλήθεια είναι πως αυτές δεν είναι αμελητέες επιδόσεις για την ελληνική οικονομία.

Μία πραγματιστική προσέγγιση για το μέλλον της, συνεπώς, θα πρέπει να περιλάβει στον σχεδιασμό κάθε αναπτυξιακής πολιτικής, πέραν από την προσπάθεια της “τεχνολογικής απογείωσης”, που πιθανόν να είναι ανέφικτη και να μην έρθει ποτέ, και την προσπάθεια οι παραδοσιακοί τομείς της παραγωγής, από τους οποίους η χώρα σήμερα αιματοδοτείται και αναπνέει, να παραμείνουν σε πορεία ανάπτυξης και να μην παρακμάσουν και εκφυλλισθούν υπό το βάρος του διεθνούς ανταγωνισμού.

Δυο κρίσιμοι παράγοντες θα καθορίσουν εάν τα επόμενα χρόνια η παραγωγή και η παραγωγικότητα στην Ελλάδα θα βελτιωθούν σε ικανοποιητικό επίπεδο ώστε να αντισταθμίσουν την πληθυσμιακή συρρίκνωση και την δημογραφική γήρανση προκειμένου να διατηρηθεί ένα αποδεκτό επίπεδο ανάπτυξης και ευημερίας. Δεν τους έχει δοθεί, από την εφαρμοζόμενη οικονομική πολιτική, η σημασία που τους αρμόζει. Πρόκειται για την ενέργεια και την αξιοποίηση των νέων τεχνολογιών από την “παραδοσιακή” βιομηχανία.

Η σημασία της ενέργειας για την παραγωγική διάρθρωση

Πρώτος και ιδιαίτερα σημαντικός παράγοντας είναι οι τιμές και το κόστος της ενέργειας. Γνωρίζουμε από την ευρωπαϊκή αλλά και από την ελληνική εμπειρία της διπλής ενεργειακής κρίσης του 1973-1979 τις καταλυτικές συνέπειες που αυτή είχε στην παραγωγική διάρθρωση.

Η σταθερότητα των τιμών ενέργειας, σε όλη την μεταπολεμική περίοδο μέχρι την εκδήλωση της κρίσης του 1973, είχε επιτρέψει, έστω και σε συνθήκες προστατευτισμού, την επέκταση της εθνικής παραγωγής και παραγωγικότητας σε μεταποίηση, γεωργία και μεταφορές. Τα πετρελαιϊκά σοκ τότε – τα ενεργειακά σοκ τώρα, αυξάνουν δραματικά το σχετικό κόστος της ενέργειας σε σχέση με άλλες παραγωγικές εισροές επιβραδύνοντας ή ακυρώνοντας την κεφαλαιακή εμβάθυνση και επομένως την αύξηση της παραγωγικότητας της εργασίας.

Αυτό ωθεί σε ανακατανομή της παραγωγής και των πόρων από τους ήδη ισχνούς τομείς υψηλής ενεργειακής έντασης, οι οποίοι είναι δυνητικά πιο παραγωγικοί, σε τομείς λιγότερο ενεργοβόρους, χαμηλότερης παραγωγικότητας και υψηλότερης έντασης εργασίας, ενώ η αύξηση του ενεργειακού κόστους στο συνολικό κόστος και πρωτογενώς και δευτερογενώς εμποδίζει την ανταγωνιστική ανταμοιβή της παραγωγικής εργασίας.

Η “ενεργειακή πενία” την οποία αντιμετωπίζει σήμερα η ελληνική παραγωγική οικονομία, και η οποία γίνεται οδυνηρά αισθητή από τους παραγωγικούς φορείς, τροφοδοτεί μία δυναμική υποβάθμισης της ελληνικής παραγωγής στην διεθνή παραγωγική ιεραρχία, ωθώντας σε μείωση και όχι αύξηση της “προστιθέμενης αξίας” που δημιουργεί. Ο ολιγοπωλιακός τρόπος με τον οποίον είναι οργανωμένη η αγορά ενέργειας σήμερα στην Ελλάδα, και η τεκμαιρόμενη χειραγώγησή της, μεγιστοποιεί τα εισοδήματα των παραγωγών ενέργειας ενώ μειώνει το επίπεδο ωφελείας που απολαμβάνουν οι καταναλωτές και παράλληλα επιβαρύνει την ανταγωνιστικότητα της οικονομίας υποβαθμίζοντας την σύνθεση του παραγόμενου προϊόντος και, κατ’ επέκτασιν, την θέση της στον διεθνή καταμερισμό εργασίας.

Οι “ώριμοι” κλάδοι της οικονομίας χρειάζονται και αυτοί ανανέωση και τεχνολογικό εκσυγχρονισμό

Δεύτερος, και ακόμη πιό σημαντικός παράγοντας, που θα κρίνει το μέλλον ακόμη και των “παραδοσιακών” και “ώριμων” βιομηχανιών, είναι οι δυνατότητες παραγωγικής αξιοποίησης των τεχνολογιών αιχμής, και εν προκειμένω της Τεχνητής Νοημοσύνης (ΤΝ). Εδώ ισχύει ακριβώς ότι η “παραδοσιακή” βιομηχανία οφείλει να εκσυγχρονισθεί για να παραμείνει “παραδοσιακή”, ή άλλως, “πρέπει να τρέξει για να μείνει εκεί που βρίσκεται”.

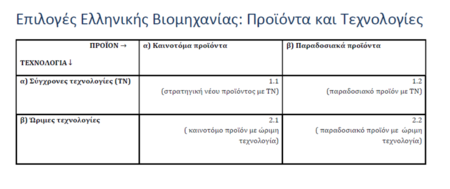

Επιλογές Ελληνικής Βιομηχανίας: Προϊόντα και Τεχνολογίες

Στην στοιχειωδέστερη μορφή (2×2) της “μήτρας τεχνολογίας-προϊόντων’ που περιγράφονται οι συνδυασμοί παραγωγικής διαδικασίας και προϊόντος έχουμε τέσσερις περιπτώσεις. Στο σημείο 1.1 συναντώνται οι καινοτόμες παραγωγικές διαδικασίες και τα καινοτόμα προϊόντα. Είναι η περιοχή της OpenAI, της SpaceX και της ByteDance. Εκεί η Ελλάδα δεν μπορεί να πλησιάσει. Το άλλο σημείο της διαγωνίου (2.2) είναι το ακριβώς αντίθετο: “ώριμες” παραγωγικές διαδικασίες και “παραδοσιακά” (ή παρωχημένα) προϊόντα. Εκεί βρίσκεται σε μεγάλο βαθμό η ελληνική οικονομία σήμερα, ασθμαίνουσα. Πλην όμως δεν πρέπει να παραμείνει εκεί διότι αυτή είναι η περιοχή της σταδιακής παρακμής και της εκπτώχευσης.

Πρέπει να κινηθεί προς κάποιο άλλο, καλύτερο σημείο, και επειδή το σημείο 2.1 δηλαδή “νέο προϊόν” με “ώριμες παραγωγικές μεθόδους” είναι χώρος μειοψηφικών περιπτώσεων (niche market) που δεν προσφέρουν δυνατότητες δομικής αλλαγής, (αν και χώρες όπως η Ιταλία, η Γαλλία και η Ισπανία την αξιοποιούν αρκετά), η πλέον προσβάσιμη περιοχή για τις εγχώριες δυνατότητες είναι στο σημείο 1.2 που ορίζει την συνάντηση “παραδοσιακών προϊόντων” με “καινοτόμες διαδικασίες παραγωγής”. Είναι, για παράδειγμα, εκεί που βρίσκονται σήμερα ένα μεγάλο μέρος, (το πιό προηγμένο) της οικονομίας αναπτυσσόμενων χωρών όπως η Κίνα, το Βιετνάμ και η Μαλαισία αλλά και κάποιων ανατολικοευρωπαϊκών χωρών.

Είναι προς τα εκεί που θα πρέπει να κινηθεί η Ελλάδα εάν θέλει να παραμείνει μία ανεπτυγμένη χώρα, μεσαίου έστω εισοδήματος. Και ο τρόπος γι’ αυτό είναι απλός: ακόμη και αν δεν μπορεί να δημιουργήσει την ελληνική Nvidia, ή την ελληνική DeepSeek, θα πρέπει να αναβαθμίσει, σταδιακά αλλά γρήγορα, το τεχνολογικό επίπεδο του υφιστάμενου παραγωγικού δυναμικού της, εισάγοντας και εφαρμόζοντας τεχνολογικές λύσεις που έχουν ήδη δημιουργήσει οι πλέον ανεπτυγμένες οικονομίες, και είναι διαθέσιμες προς αξιοποίηση, με κυρίαρχη μεταξύ αυτών βέβαια την ΤΝ.

Οι εναλλακτικές προσεγγίσεις εκτίμησης του μακροοικονομικού αντίκτυπου της ΤΝ στην αύξηση της παραγωγικότητας την επόμενη δεκαετία σε αναπτυγμένες οικονομίες είναι πως η χρήση της μπορεί να επιφέρει συνολική αύξηση της παραγωγικότητας κατά 0,8 έως 1,3 ποσοστιαίες μονάδες ετησίως. Τα δυνητικά κέρδη συνολικής παραγωγικότητας για μια χρονική περίοδο θα είναι συνάρτηση του μεριδίου του ΑΕΠ σε εργασίες που επηρεάζονται από την ΤΝ και της μέσης εξοικονόμησης κόστους σε αυτές τις εργασίες λόγω της χρήσης της. Οι μετρήσεις δείχνουν ότι στην Ελλάδα σήμερα, σχετικά μικρό ποσοστό επιχειρήσεων (από τα χαμηλότερα στην ΕΕ, το 6,4% των επιχειρήσεων, κάτω από το 10,2% που είναι ο ευρωπαϊκός μέσος όρος) και χαμηλό μερίδιο του ΑΕΠ διασυνδέονται με τέτοιες εργασίες.

Σύμφωνα με τις εκτιμήσεις του ΟΟΣΑ η χρήση της ΤΝ είναι σε θέση να αυξάνει το πραγματικό κατά κεφαλήν εισόδημα μίας οικονομίας από 0,1 έως 0,95 ποσοστιαίες μονάδες ετησίως, με την απόκλιση μεταξύ των δύο τιμών να συναρτάται με τον βαθμό υιοθέτησης των νέων τεχνολογιών στην παραγωγή.

Το θετικό είναι πως, σύμφωνα με την ίδια πηγή, ακόμη και χώρες που υστερούν σήμερα στην υιοθέτηση της ΤΝ, όπως συμβαίνει με την Ελλάδα, είναι σε θέση να επωφεληθούν από αυτήν διότι δεν υφίστανται δυσκολίες πρόσβασης. Η εισαγωγή της στις συνθήκες παγκόσμιας διάχυσης της τεχνολογίας μέσω του διεθνούς εμπορίου, στην περίοδο που διανύουμε, είναι απολύτως εφικτή.

Το ίδιο θα πρέπει να είναι και η εφαρμογή και αξιοποίησή της από τους ελληνικούς παραγωγικούς φορείς. Διότι, αν και η Ελλάδα εμφανίζεται στις διεθνείς μελέτες με χαμηλά δυνητικά οφέλη, λόγω της αντι-παραγωγικής διάρθρωσης της οικονομίας της, αυτό είναι κάτι που πρέπει και μπορεί να αλλάξει. Όχι με μία χιμαιρική οικονομική πολιτική που ενώ επικαλείται αφηρημένα και γενικόλογα την επιδίωξη κάποιας τεχνολογικής απογείωσης της ελληνικής οικονομίας, (η οποία μπορεί να μην έρθει ποτέ), την ίδια στιγμή παραμελεί και υποβαθμίζει τις βασικές ανάγκες της υπαρκτής παραγωγικής βάσης της χώρας επιβαρύνοντάς την με περισσή γραφειοκρατία, αναιμική χρηματοδότηση, ακριβή ενέργεια και ανομβρία τεχνολογικής αρωγής. Αλλά με μία πραγματιστική και χρήσιμη πολιτική που οφείλει και δύναται να βοηθήσει την οικονομία να επιτύχει εφικτούς και προσβάσιμους στόχους εκσυγχρονισμού και ανάπτυξης.

Οι κκ Δημήτρης Α. Ιωάννου και Χρήστος Α. Ιωάννου είναι οικονομολόγοι