Αυξημένα φορολογικά έσοδα κατά 3,5 δισ. ευρώ προβλέπει για το 2022 ο κρατικός προϋπολογισμός που κατατέθηκε στη Βουλή την Παρασκευή και αναμένεται να έχει ψηφιστεί από την Ολομέλεια τα μεσάνυχτα της 18ης Δεκεμβρίου.

Η αύξηση δικαιολογείται σύμφωνα με την εισηγητική έκθεση από τη γενναία αύξηση του ΑΕΠ κατά 4,5% το επόμενο έτος, ενώ για εφέτος προβλέπεται να αυξηθεί η ελληνική οικονομία σε σύγκριση με την περυσινή χρονιά κατά 6,9%.

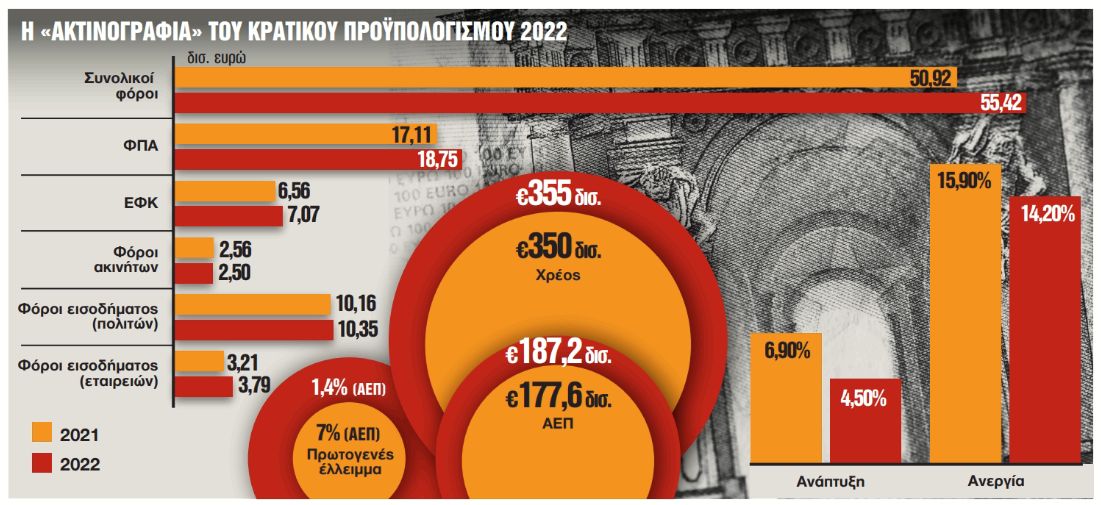

Αυτό σημαίνει ότι το ΑΕΠ της χώρας το 2021 θα ανέλθει σε απόλυτους αριθμούς σε 177,6 δισ. ευρώ και το 2022 θα είναι περίπου 10 δισ. ευρώ παραπάνω, στα 187,2 δισ. ευρώ.

Ωστόσο πριν από περίπου έναν μήνα στο προσχέδιο του προϋπολογισμού η αύξηση των εσόδων το 2022 σε σύγκριση με το 2021 ξεπερνά τα 4 δισ. ευρώ, γεγονός που δείχνει ότι οι αρνητικές εξελίξεις της πανδημίας έχουν βάλει φρένο σε θετικότερες προβλέψεις.

Κοινωνικό μέρισμα

Την ίδια στιγμή πληθαίνουν οι φωνές-πιέσεις από υπουργούς και βουλευτές να δοθεί στο τέλος του έτους ένα κοινωνικό μέρισμα σε χαμηλοσυνταξιούχους και νέους, ενώ υπάρχουν και εκείνοι που ζητούν αν τελικά υπάρξει η δημοσιονομική δυνατότητα στο τέλος του έτους να ενισχυθούν ακόμα περισσότερο τα νοικοκυριά για τους λογαριασμούς ρεύματος.

Σημειώνεται ότι στην εισηγητική έκθεση του κρατικού προϋπολογισμού δεν υπάρχει καμία αναφορά για έκτακτο βοήθημα – κοινωνικό μέρισμα στο τέλος του έτους.

Ωστόσο στην κυβέρνηση περιμένουν τα τελικά στοιχεία εσόδων και δαπανών στα τέλη του 2021 για να αποφασιστεί τι τελικά θα συμβεί και ποιοι θα το λάβουν αν τελικά ληφθεί η σχετική απόφαση.

Ενδιαφέρον παρουσιάζουν τα στοιχεία του κρατικού προϋπολογισμού και για το πρωτογενές έλλειμμα, καθώς για εφέτος αναμένεται να ανέλθει στο 7% του ΑΕΠ, ενώ για το 2022 θα υπάρξει ραγδαία αποκλιμάκωση στο 1,4% του ΑΕΠ.

Το δημόσιο χρέος

Εκεί όμως που τα πράγματα δείχνουν να παραμένουν στο κόκκινο είναι στο δημόσιο χρέος, το οποίο συνολικά το 2021 θα ξεπεράσει τα 350 δισ. ευρώ, ενώ για το 2022 θα διαμορφωθεί 5 δισ. ευρώ υψηλότερα, για να ανέλθει στα 355 δισ. ευρώ. Η ανεργία θα διαμορφωθεί στο τέλος του 2021 στο 15,9%, για να περιοριστεί το 2022 στο 14,2%.

Οσον αφορά τους φόρους που αναμένεται να εισπράξει το κράτος για το 2021, η εκτίμηση είναι ότι συνολικά θα ανέλθουν σε 50,92 δισ. ευρώ και το 2022 σε 55,42 δισ. ευρώ.

Η ανάπτυξη της οικονομίας αναμένεται να αποτυπωθεί και στα αυξημένα έσοδα από τον ΦΠΑ λόγω των ανοδικών τάσεων στην κατανάλωση. Συγκεκριμένα, για το 2021 οι εισπράξεις από ΦΠΑ εκτιμάται ότι θα διαμορφωθούν σε 17,11 δισ. ευρώ και το 2022 σε 18,75 δισ. ευρώ, ενώ αυξημένα κατά περίπου 500 εκατ. ευρώ θα είναι το επόμενο έτος σε σύγκριση με το εφετινό τα έσοδα από Ειδικούς Φόρους Κατανάλωσης σε καύσιμα, τσιγάρα, ποτά.

Ακίνητη περιουσία

Ενδιαφέρον παρουσιάζουν τα στοιχεία για την πορεία των εσόδων από τους φόρους ακινήτων που ως επί το πλείστον αφορούν τις εισπράξεις από τον ΕΝΦΙΑ. Για το 2021 τα έσοδα αναμένεται να διαμορφωθούν σε 2,56 δισ. ευρώ, ενώ για το 2022 που θα έχουμε τόσο τους νέους συντελεστές ΕΝΦΙΑ αλλά και την εφαρμογή των νέων αντικειμενικών αξιών στην πλήρη τους μορφή τα έσοδα θα είναι 60 εκατ. ευρώ λιγότερα.

Από την άλλη, περισσότερους φόρους κατά περίπου 200 εκατ. ευρώ θα πληρώσουν το 2022 σε σύγκριση με εφέτος οι φορολογούμενοι πολίτες για τα εισοδήματα που θα λάβουν, ενώ αρκετά υψηλότερα θα είναι τα έσοδα του κράτους (περίπου 580 εκατ. ευρώ) από τους φόρους των νομικών προσώπων.

Μικρό είναι και το καλάθι για το 2022 σε σύγκριση με το 2020 και το 2021 όσον αφορά τα προγράμματα ενίσχυσης πολιτών και επιχειρήσεων αναφορικά με τις επιπτώσεις της πανδημίας.

Οι παρεμβάσεις

Η συνολική αξία των παρεμβάσεων για την αντιμετώπιση της πανδημίας την περίοδο 2020-2022 ανέρχεται σε 43,3 δισ. ευρώ, εκ των οποίων 23,1 δισ. ευρώ αφορούν το έτος 2020, 16,9 δισ. ευρώ το έτος 2021 και 3,3 δισ. ευρώ το 2022.

Για το 4ο τρίμηνο του 2021 και όλο το 2022 οι κυριότερες παρεμβάσεις για την αντιμετώπιση των οικονομικών συνεπειών της πανδημίας είναι μεταξύ άλλων οι εξής:

– Επεκτείνονται έως το τέλος του 2022 η απαλλαγή από την ειδική εισφορά αλληλεγγύης και η μείωση των τριών μονάδων των ασφαλιστικών εισφορών στον ιδιωτικό τομέα.

– Μειώνεται το ποσοστό επιστροφής όλων των επιστρεπτέων προκαταβολών ανάλογα με την πτώση των ακαθάριστων εσόδων της επιχείρησης.

– Επεκτείνεται η εφαρμογή των μειωμένων συντελεστών ΦΠΑ στις μεταφορές, στον καφέ και στα μη αλκοολούχα ποτά, στους κινηματογράφους, στις θεατρικές παραστάσεις, στις συναυλίες και στο τουριστικό πακέτο έως τον Ιούνιο του 2022 και μειώνεται ο ΦΠΑ στο 13% στα γυμναστήρια και στις σχολές χορού.

– Για κατανάλωση ηλεκτρικής ενέργειας Σεπτεμβρίου-Δεκεμβρίου 2021 επιδοτούνται, για το σύνολο του πληθυσμού, οι πρώτες 300 Kwh μηνιαίως.

– Αυξάνεται το ποσό ενίσχυσης για το επίδομα θέρμανσης της χειμερινής περιόδου 2021-2022 από 84 εκατ. σε 174 εκατ. ευρώ.

– Από 1/1/2022 μειώνεται ο φόρος νομικών προσώπων από το 24% στο 22%.

– Επιστρέφεται ο ΕΦΚ στο πετρέλαιο κίνησης σε νέους αγρότες και αγρότες-μέλη συνεργατικών σχημάτων για το 2022.

Τα έσοδα από τις αποκρατικοποιήσεις θα φτάσουν το 2022 στα 2,2 δισ. ευρώ (1,5 δισ. ευρώ Εγνατία οδός, 467 εκατ. ευρώ ΔΕΠΑ Υποδομών και 167 εκατ. ευρώ Ελληνικό).

Αύξηση δαπανών κατά €2,6 δισ.

Οι συνολικές δαπάνες του Κρατικού Προϋπολογισμού για το έτος 2022 προβλέπεται ότι θα διαμορφωθούν (σε δημοσιονομική βάση) σε 65,59 δισ. ευρώ, αυξημένες κατά 2,6 δισ. ευρώ σε σχέση με την αντίστοιχη πρόβλεψη για το Μεσοπρόθεσμο Πλαίσιο Δημοσιονομικής Στρατηγικής 2022-2025. Οι κύριες αιτίες της αύξησης είναι η περαιτέρω οικονομική ενίσχυση των πολιτών και των επιχειρήσεων απέναντι στην πανδημία, καθώς και οι αυξημένες φυσικές παραλαβές των εξοπλιστικών προγραμμάτων του υπουργείου Εθνικής Αμυνας.

Σε σύγκριση όμως με τις φετινές εκτιμήσεις πραγματοποιήσεων οι συνολικές δαπάνες θα είναι μειωμένες κατά περίπου 5 δισ. ευρώ. Από το σύνολο των δαπανών περίπου 43,4 δισ. ευρώ αφορούν πληρωμή συντάξεων (29,8 δισ. ευρώ) και μισθούς δημοσίων υπαλλήλων (13,6 δισ. ευρώ).

«Ανάσα» στις επιχειρήσεις από τις μειώσεις φόρων και εισφορών

Δύο μέτρα που αναμένεται να δώσουν ανάσα στα ταμεία των επιχειρήσεων είναι η μείωση των φορολογικών συντελεστών και των ασφαλιστικών εισφορών, ενώ σημαντική διευκόλυνση αποτελεί και η μείωση της προκαταβολής φόρου. Το υπουργείο Οικονομικών τα χαρακτηρίζει «καταλύτες» για την οικονομική ανάπτυξη και την προσέλκυση νέων επενδύσεων στη μετά κορωνοϊό εποχή σε μια προσπάθεια να ανασυνταχθούν οι επιχειρήσεις και οι επαγγελματίες μετά τη δοκιμασία της πανδημίας και να τονωθεί η ρευστότητά τους. Τα καθαρά κέρδη των νομικών προσώπων που θα αποκτηθούν εντός του τρέχοντος έτους και θα δηλωθούν στην Εφορία το 2022 θα φορολογηθούν με συντελεστή 22%, ενώ ο φόρος επί των μερισμάτων παραμένει στο 5%, όπως ισχύει από πέρυσι.

Σημαντικές αλλαγές έγιναν πέρυσι και εφέτος στην προκαταβολή φόρου, που μειώθηκε δραστικά, ενώ για τα επόμενα χρόνια θα διαμορφωθεί στο 80% του φόρου.

Η προκαταβολή

Για τα εισοδήματα του 2019 που δηλώθηκαν πέρυσι η προκαταβολή φόρου των επιχειρήσεων μειώθηκε στο 70% από το 100% που ίσχυε, ενώ μηδενίστηκε στην περίπτωση που κάποιος είχε πτώση τζίρου άνω του 35%.

Για τις εφετινές φορολογικές δηλώσεις (εισοδήματα 2020) μειώθηκε η προκαταβολή φόρου για όλα τα νομικά πρόσωπα στο 70% ανεξαρτήτως πτώσης τζίρου, ενώ από το 2022 και μετά η προκαταβολή φόρου θα είναι στο 80% του φόρου επί των κερδών, πάλι χωρίς να εξετάζει η Εφορία αν υπάρχει μείωση του τζίρου.

Η φορολογία των ελεύθερων επαγγελματιών ακολουθεί την κλίμακα φορολογίας των φυσικών προσώπων και κατά συνέπεια για εισοδήματα έως 10.000 ευρώ έχει μειωθεί ο συντελεστής από 22% σε 9%. Από την άλλη, η προκαταβολή φόρου για τις εφετινές φορολογικές δηλώσεις μειώθηκε σε 55% από 100%, ενώ το μειωμένο αυτό ποσοστό θα συνεχίσει να εφαρμόζεται και τα επόμενα χρόνια.

Η νέα ρύθμιση

Οσον αφορά τις ασφαλιστικές εισφορές, επεκτείνεται η μείωση κατά τρεις ποσοστιαίες μονάδες των μισθωτών του ιδιωτικού τομέα και το 2022, με όφελος τόσο για τον εργοδότη όσο και για τον εργαζόμενο.

Για παράδειγμα, επιχείρηση-νομικό πρόσωπο που θα εμφανίσει για πρώτη φορά 10.000 ευρώ κέρδη το φορολογικό έτος 2021 θα πλήρωνε το 2022 φόρο 24% και επιπλέον προκαταβολή φόρου 24%, δηλαδή συνολική επιβάρυνση 48% ή 4.800 ευρώ. Με τη νέα ρύθμιση θα πληρώσει φόρο 22% και προκαταβολή φόρου 17,6% (22%*80%), δηλαδή συνολική επιβάρυνση 39,6% ή 3.960 ευρώ. Το όφελος για τη συγκεκριμένη επιχείρηση ανέρχεται σε 840 ευρώ.

Κίνητρα

Εξάλλου, ισχυρά κίνητρα για την ανάπτυξη – επιβίωση των μικρομεσαίων επιχειρήσεων και των ελεύθερων επαγγελματιών μέσω συγχωνεύσεων και εξαγορών περιλαμβάνει το νομοσχέδιο του υπουργείου Οικονομικών με φοροαπαλλαγές και μειώσεις φόρων. Μέσω των διατάξεων του σχεδίου νόμου που έχει τεθεί σε δημόσια διαβούλευση και ολοκληρώνεται στις 30 Νοεμβρίου επιδιώκεται η παροχή φορολογικών κινήτρων στις μικρές και μεσαίες επιχειρήσεις, με σκοπό την αντιμετώπιση της «νηπιακής θνησιμότητάς» τους, την αύξηση της παραγωγικότητας και του μεγέθους τους, την προώθηση της μεταξύ τους συνεργασίας και, κατ’ επέκταση, την επίτευξη οικονομιών κλίμακας, καθώς και τον περιορισμό του υψηλού «κενού» ΦΠΑ (VAT GΑP) που παρατηρείται στην ελληνική οικονομία, δηλαδή της διαφοράς μεταξύ των εσόδων που κανονικά θα έπρεπε να εισπράττει το Δημόσιο και αυτών που τελικά εισρέουν στα ταμεία του κράτους λόγω της εκτεταμένης φοροδιαφυγής.

Μετασχηματισμοί

Η νέα ρύθμιση αφορά άμεσα τις μικρές και μεσαίες επιχειρήσεις και, συγκεκριμένα, για την περίπτωση των μετασχηματισμών, τις μεσαίες επιχειρήσεις που απασχολούν μέχρι 250 εργαζομένους με ετήσιο τζίρο έως 50 εκατ. ευρώ. Για περιπτώσεις συνεργασιών αφορά μικρομεσαίες επιχειρήσεις που απασχολούν μέχρι 50 εργαζομένους και ετήσιο τζίρο έως 10 εκατ. ευρώ.

Στην περίπτωση μετασχηματισμού επιχείρησης παρέχεται στη νέα εταιρεία το κίνητρο της απαλλαγής από την καταβολή φόρου εισοδήματος κατά 30%, εφόσον πληρούνται συγκεκριμένες προϋποθέσεις. Η εν λόγω απαλλαγή εφαρμόζεται για τρία φορολογικά έτη, αρχής γενομένης από το επόμενο έτος της ημερομηνίας ολοκλήρωσης του μετασχηματισμού οποιασδήποτε μορφής ή της ημερομηνίας έναρξης της οποιασδήποτε μορφής συνεργασίας, ενώ στην περίπτωση μετασχηματισμού επιχείρησης και μετατροπής ή συνένωσης ατομικών επιχειρήσεων το φορολογικό όφελος δεν μπορεί να υπερβαίνει το 1 εκατ. ευρώ σε διάστημα έως τρία έτη από την ημερομηνία εφαρμογής της απαλλαγής από τον φόρο.