Η αστάθεια στην ενεργειακή αγορά τροφοδοτείται εφέτος από μία νέα σύρραξη, και αυτή τη φορά είναι από το Ισραήλ. Ενώ ακόμα δεν έχουν τελειώσει, ούτε έχουν απορροφηθεί τα απόνερα του ρωσο-ουκρανικού πολέμου, οι τιμές στο πετρέλαιο (που είναι καθοριστικός δείκτης για την παγκόσμια οικονομία) μπορεί να επηρεαστούν, πριν καν ακόμα υποχωρήσουν από την περσινή πληθωριστική κρίση.

Οι συγκρούσεις, μπορούν να οδηγήσουν σε νέες περιπέτειες τις τιμές της ενέργειας, και να τροφοδοτήσουν εκ νέου το ρυθμό ακρίβειας στα τρόφιμα, τα οποία ήδη κινούνται σε υψηλά επίπεδα

Το πετρέλαιο αυξάνεται μετά τις επιθέσεις στο Ισραήλ, στα 90 δολάρια το βαρέλι

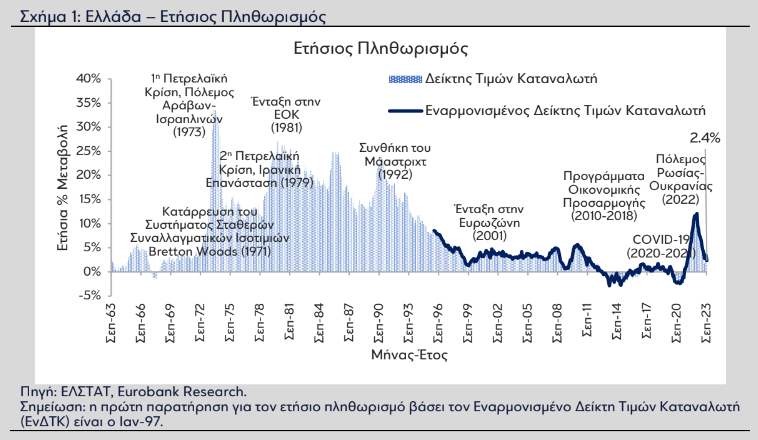

Στις αρχές Ιανουαρίου η τιμή του πετρελαίου ήταν στα $82 ανά βαρέλι, τον Σεπτέμβριο είχε φτάσει στα $96, λίγο πριν τον πόλεμο ήταν στα $88, και τώρα στα 89$- αρκετά κάτω από τα $100 που είχε θέσει ως στόχο το καρτέλ του ΟΠΕΚ. Πέρσι, ο ετήσιος πληθωρισμός στην Ελλάδα, δηλαδή η ετήσια μεταβολή του Εναρμονισμένου Δείκτη Τιμών Καταναλωτή (ΕνΔΤΚ), ήταν στο 12,1%, τιμή που αντιστοιχούσε σε υψηλό 30 ετών. Εφέτος, ο πληθωρισμός στην Ελλάδα τον Σεπτέμβριο του 2023 διαμορφώθηκε στο 2,4%, όμως στα τρόφιμα έπιασε το 10%.

Τα σενάρια για τη Μέση Ανατολή είναι τρία και σε όλα, η γενική κατεύθυνση είναι ίδια. Δηλαδή, πιο ακριβό πετρέλαιο, υψηλότερος πληθωρισμός και χαμηλότερη ανάπτυξη. Οι διαφορές είναι στην ένταση καθότι όσο εξαπλώνεται η σύγκρουση, τόσο οι επιπτώσεις του πολέμου θα γίνονται παγκόσμιες, αντί για περιφερειακές.

Έχουν περάσει 50 χρόνια από το 1973, όπου ξεκίνησε η μεγάλη αύξηση του πληθωρισμού, και τα επιτόκια ανέβηκαν περίπου στο 14% μέχρι το 1980. Η τότε πετρελαϊκή κρίση παράτεινε τη διαδικασία τιθάσευσης του πληθωρισμού εξαιτίας του πολέμου των 6 ημερών στην περιοχή του Ισραήλ. Μια ανάφλεξη στην ίδια περιοχή μπορεί να αποβεί επικίνδυνη για την παγκόσμια οικονομία και την Ελλάδα.

Πρωτοσέλιδο, ΤΑ ΝΕΑ. 1973

- ΣΕΝΑΡΙΟ 1. ΑΥΞΗΣΗ ΚΑΤΑ +3-4 δολάρια το βαρέλι. ΑΠΟ 89 δολ. σήμερα

Στο πρώτο, οι συγκρούσεις περιορίζονται γενικά στη Γάζα και το Ισραήλ. Το Ιράν έχει ήδη αυξήσει την παραγωγή του κατά 700.000 βαρέλια την ημέρα. Στο σενάριο αυτό, το Bloomberg Economics να υπολογίζει ότι εάν αυτό το πετρέλαιο χαθεί από την αγορά, οι τιμές θα αυξηθούν κατά 3 με 4 δολάρια το βαρέλι. - ΣΕΝΑΡΙΟ 2. ΑΥΞΗΣΗ 10% ΣΤΑ ΠΕΡΙΠΟΥ 94 δολάρια το βαρέλι.

Στο δεύτερο, η σύγκρουση εξαπλώνεται σε γειτονικές χώρες όπως ο Λίβανος και η Συρία, όπου βρίσκονται ισχυρές ομάδες μαχητών με τη στήριξη της Τεχεράνης, ουσιαστικά καταλήγοντας σε έναν πόλεμο δι’ αντιπροσώπων μεταξύ του Ισραήλ και του Ιράν. Εάν η σύγκρουση επεκταθεί στον Λίβανο και τη Συρία, το οικονομικό κόστος θα αυξηθεί. Να σημειωθεί ότι στον αιματηρό πόλεμο Ισραήλ-Χεζμπολάχ του 2006, το πετρέλαιο ενισχύθηκε κατά 5 δολάρια το βαρέλι. Σήμερα, αυτό θα αντιστοιχούσε σε αύξηση 10%, στα 94 δολάρια. Εντάσεις θα μπορούσαν να προκύψουν στην ευρύτερη περιοχή. Αίγυπτος, Λίβανος και Τυνησία βαλτώνουν σε οικονομική και πολιτική στασιμότητα και θα μπορούσαν να παραδοθούν σε διαμαρτυρίες και μία επανάληψη της Αραβικής Άνοιξης. Η παγκόσμια οικονομία θα βρεθεί αντιμέτωπη με δύο σοκ: Μία αύξηση των τιμών του πετρελαίου κατά 10% και μία risk off κίνηση στις αγορές, όπως συνέβη στην Αραβική Άνοιξη. - ΣΕΝΑΡΙΟ 3. ΑΥΞΗΣΗ ΣΤΑ 150 δολάρια το βαρέλι.

Στο τρίτο σενάριο, η κατάσταση κλιμακώνεται σε μια άμεση στρατιωτική σύγκρουση ανάμεσα στους δύο εχθρούς. Σε αυτό το σενάριο, οι εντάσεις ανάμεσα στις υπερδυνάμεις του πλανήτη θα έκαναν την κατάσταση ακόμα πιο ευμετάβλητη, καθώς οι ΗΠΑ είναι στενός σύμμαχος του Ισραήλ, ενώ η Κίνα και η Ρωσία ενισχύουν τους δεσμούς τους με το Ιράν. Με δεδομένο ότι το ένα πέμπτο της παγκόσμιας προσφοράς πετρελαίου προέρχεται από την περιοχή του Κόλπου, οι τιμές θα εκτινάσσονταν. το Bloomberg σημειώνει ότι οι τιμές του πετρελαίου μπορεί να μην τετραπλασιαστούν, όπως έγινε το 1973, αλλά να αυξηθούν όπως συνέβη μετά την εισβολή του Ιράκ στο Κουβέιτ το 1990. Με τα σημερινά δεδομένα, οι τιμές θα έφταναν στα 150 δολάρια. Το Bloomberg προβλέπει, επίσης, ένα ακραίο risk off στις αγορές.

Οι προοπτικές που βλέπει η UBS, επίσης, συνοψίζονται σε 3 σενάρια.Πρόκειται για τα εξής:

• Αποκλιμάκωση. Το καλύτερο αποτέλεσμα, από ανθρωπιστική άποψη, θα ήταν η ταχεία παύση των σημερινών εχθροπραξιών. Τα ασφάλιστρα γεωπολιτικού κινδύνου στις αγορές τείνουν να εξασθενούν γρήγορα και πιθανότατα θα το έκαναν σε περίπτωση ταχείας αποκλιμάκωσης.

• Συγκρατημένη αντιπαράθεση. Η επίθεση θα μπορούσε να αποδειχθεί πιο παρατεταμένη, αλλά παραμένει περιορισμένη σε μια αντιπαράθεση μεταξύ της Χαμάς και του Ισραήλ στις γεωγραφικές περιοχές που βρίσκονται υπό τον έλεγχό τους. Ο αντίκτυπος στις παγκόσμιες χρηματοπιστωτικές αγορές είναι πιθανό να εξασθενίσει σταδιακά σύμφωνα με αυτό το σενάριο, αλλά με τη δυνατότητα για μακροχρόνιες επιπτώσεις στις τοπικές αγορές και περιουσιακά στοιχεία.

• Περιφερειακή κλιμάκωση. Σε ένα αρνητικό σενάριο, η επίθεση θα μπορούσε να επεκταθεί και να προσελκύσει άλλες χώρες, με την πιθανότητα μεγαλύτερης διακοπής του εφοδιασμού πετρελαίου.

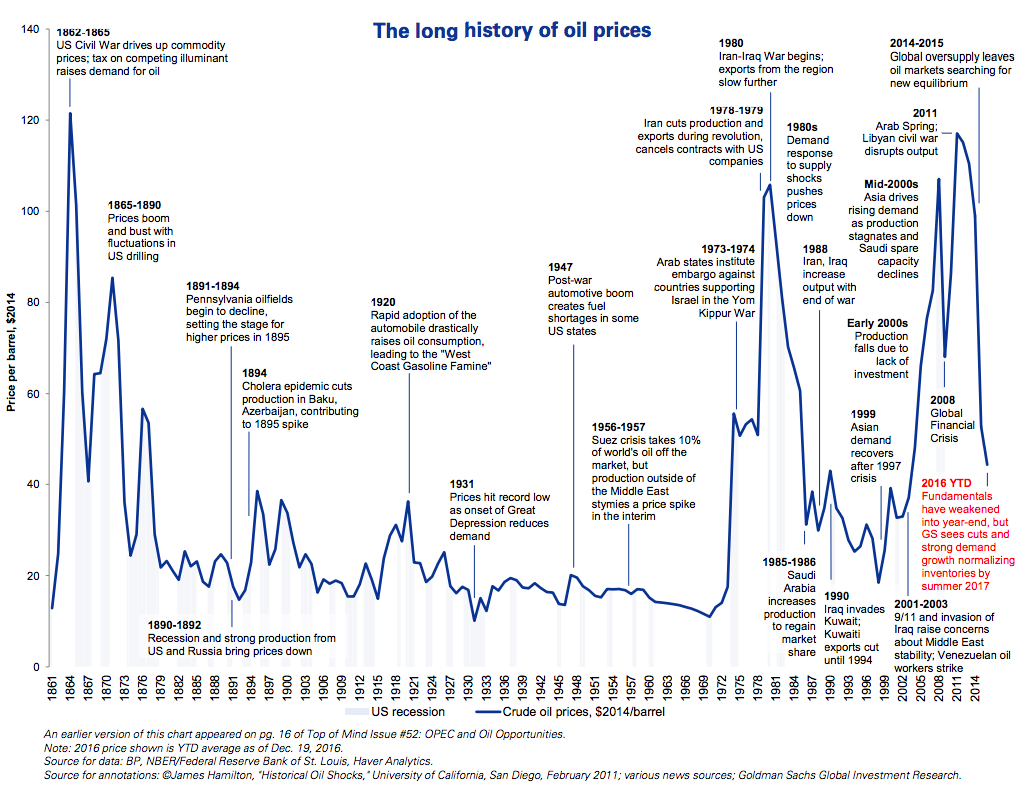

H ιστορία των κρίσεων, στο πετρέλαιο. Πηγή: Παγκόσμιο Οικονομικό Φόρουμ

1η πετρελαϊκή κρίση το 1973 VS 2η πετρελαϊκή το 1979

Η κρίση ακρίβειας έχει καταγραφεί προφανώς και στο παρελθόν, επηρεάζοντας τις τιμές της ενέργειας, όπου η Ελλάδα έχει βιώσει σημαντική αύξηση των τιμών, ωστόσοι, η ελληνική οικονομία είχε βιώσει εντονότερα επεισόδια πληθωριστικών πιέσεων.

Η ελληνική οικονομία είχε βιώσει εντονότερα επεισόδια, όπως αυτά που συνέβησαν τις δεκαετίες του 1970 (1η πετρελαϊκή κρίση το 1973 λόγω του πολέμου Αράβων-Ισραηλινών και 2η πετρελαϊκή κρίση το 1979 λόγω της Ιρανικής επανάστασης) και του 1980 (έντονα επεκτατική δημοσιονομική-νομισματική πολιτική ( μη ανεξάρτητη κεντρική τράπεζα και συναλλαγματικές κρίσεις).

Οι έντονες ανισορροπίες ανάμεσα στη ζήτηση και την προσφορά, οι οποίες συνόδεψαν την πρώτη φάση της μεταπανδημικής περιόδου και το ενεργειακό σοκ που προκάλεσε ο πόλεμος Ρωσίας-Ουκρανίας, ερμηνεύουν σε μεγάλο βαθμό την απότομη άνοδο του πληθωρισμού στην Ελλάδα, όπως και στις περισσότερες χώρες της Ευρωζώνης, τον περασμένο χρόνο.

Ο αραβοϊσραηλινός πόλεμος του 1973 και το 2006

Ο πόλεμος στη Μέση Ανατολή ενδέχεται να προκαλέσει κραδασμούς σε ολόκληρο τον κόσμο επειδή η περιοχή είναι ένας από πιο κρίσιμους προμηθευτές ενέργειας και είναι ένας βασικός θαλάσσιος διάδρομος. Ο αραβοϊσραηλινός πόλεμος του 1973, ο οποίος οδήγησε σε εμπάργκο πετρελαίου και χρόνια στασιμοπληθωρισμού στις βιομηχανικές οικονομίες, είναι το πιο σαφές παράδειγμα.

Άλλες συγκρούσεις είχαν πιο περιορισμένο αντίκτυπο, ακόμη και όταν ο ανθρώπινος φόρος ήταν μεγάλος. Από αυτό τον πόλεμο μπορεί να προκύψουν εντάσεις στην ευρύτερη περιοχή. Αίγυπτος, Λίβανος και Τυνησία βαλτώνουν σε οικονομική και πολιτική στασιμότητα και θα μπορούσαν να παραδοθούν σε διαμαρτυρίες και μία επανάληψη της Αραβικής Άνοιξης.

Το πιο επικίνδυνο σενάριο είναι μια άμεση σύγκρουση του Ισραήλ με το Ιράν, αν και σύμφωνα με τους αναλυτές είναι απίθανο. Σε αυτό το σενάριο, οι εντάσεις ανάμεσα στις υπερδυνάμεις του πλανήτη θα έκαναν την κατάσταση ακόμα πιο ευμετάβλητη, καθώς οι ΗΠΑ είναι στενός σύμμαχος του Ισραήλ, ενώ η Κίνα και η Ρωσία ενισχύουν τους δεσμούς τους με το Ιράν.Μία επανάληψη του χτυπήματος σε εγκαταστάσεις της Aramco από μαχητές που συντάσσονται με το Ιράν, το 2019 (τότε είχε πλήξει την μισή παραγωγή της Σαουδικής Αραβίας), δεν μπορεί να αποκλειστεί. Αυτό θα μπορούσε να είναι η επανάληψη της παγκόσμιας οικονομίας, όπως συνέβη μετά την εισβολή του Ιράκ στο Κουβέιτ το 1990.

Η πορεία των τιμών από τον Σεπτέμβριο του 2022

Η τιμή που έλαβε ο πληθωρισμός τον Σεπτέμβριο του 2023, όπως τονίζει και μελέτη της Eurobank, δεν ήταν ομοιόμορφη ανάμεσα στις επί μέρους ομάδες αγαθών και υπηρεσιών. Οι υψηλότερες ετήσιες αυξήσεις των τιμών καταγράφηκαν στη διατροφή και μη αλκοολούχα ποτά (9,7%), στην ένδυση και υπόδηση (6,3%), στην υγεία (5,7%) και στα ξενοδοχεία-καφέ-εστιατόρια (4,9%).

Πότε οι τιμές του πετρελαίου έπεσαν κάτω από τα 100 δολάρια.

Αντιθέτως, και σε συνέχεια των προηγούμενων μηνών, οι τιμές παρουσίασαν πτώση σε ετήσια βάση στις κατηγορίες της στέγασης, νερού, ηλεκτρικού, αερίου και άλλων καυσίμων (-16,2% από αύξηση 38,1% τον Σεπ-22) και στις επικοινωνίες (-3,2%). Τέλος, εξαιρώντας τις κατηγορίες της ενέργειας, των τροφίμων, των αλκοολούχων ποτών και του καπνού, ο δομικός πληθωρισμός στην Ελλάδα ήταν στο 4,3% τον Σεπτέμβριο του 2023, ελαφρώς χαμηλότερος από τον αντίστοιχο στην Ευρωζώνη (4,5%). Τα εν λόγω μεγέθη αντανακλούν τη διάχυση των πληθωριστικών πιέσεων και στις υπόλοιπες κατηγορίες αγαθών και υπηρεσιών.

Σύμφωνα με τις πρόσφατες προβλέψεις του Διεθνούς Νομισματικού Ταμείου (ΔΝΤ), προ πολέμου, ο πληθωρισμός στην Ελλάδα αναμένεται να διαμορφωθεί στο 4,1%, 2,8%, 2,2%, 2,0%, 1,9% και 1,9% το 2023, 2024, 2025, 2026, 2027 και 2028 αντίστοιχα.