Το μεγαλύτερο ράλι των τελευταίων ετών κάνουν τα επιτόκια των κρατικών ομολόγων στην Ευρώπη και στην Αμερική λόγω των προσδοκιών ότι η Ευρωπαϊκή Κεντρική Τράπεζα θα μπει κι αυτή για τα καλά σε κύκλο πιο περιοριστικής νομισματικής πολιτικής ακολουθώντας το παράδειγμα της Ομοσπονδιακής Τράπεζας των ΗΠΑ.

Η συνεχής άνοδος στο κόστος εξυπηρέτησης χρέους αποτελεί ναρκοπέδιο ειδικά για τις πιο υπερχρεωμένες οικονομίες του ευρωπαϊκού Νότου, όπως είναι μεταξύ άλλων η Ελλάδα και η Ιταλία, κάνοντας ακόμη πιο ακριβή την έξοδο στις αγορές σε μια μάλιστα περίοδο που οι δαπάνες των κυβερνήσεων έχουν φτάσει στα ύψη όλο το προηγούμενο διάστημα λόγω της πανδημίας. Πρόκειται για εξέλιξη που δημιουργεί εκ των πραγμάτων νέα πραγματικότητα για την ελληνική κυβέρνηση, την ώρα που η χώρα μας έχει να εξυπηρετήσει το υψηλότερο χρέος ως ποσοστό επί του ΑΕΠ στην Ευρώπη (πάνω από 200%) -και όχι μόνο.

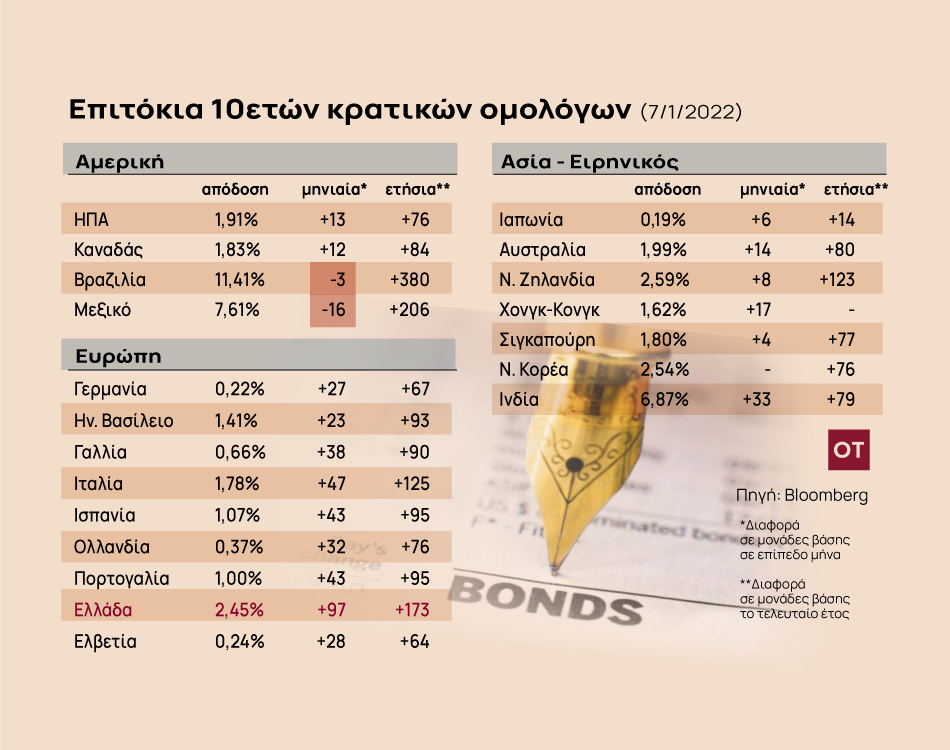

Η πορεία των επιτοκίων των 10ετων κρατικών ομολόγων που παρουσιάζει σήμερα ο Οικονομικός Ταχυδρόμος είναι ενδεικτική της κατάστασης που επικρατεί στις διεθνείς αγορές χρέους όπου όλα φαίνεται να αλλάζουν άρδην με τις αγορές και τις κυβερνήσεις να ξυπνούν σε μια νέα πραγματικότητα.

Στην Ελλάδα το επιτόκιο των 10ετών κρατικών ομολόγων έσπασε και το φράγμα του 2,40% καταγράφοντας άνοδο σχεδόν 100 μονάδων βάσης μέσα σε ένα μόλις μήνα και άνω των 170 μονάδων βάσης μέσα σε ένα χρόνο. Ήταν μόλις πέρσι τέτοια εποχή εν μέσω της πανδημίας που οι αποδόσεις των ελληνικών κρατικών ομολόγων θύμιζαν αυτές του γερμανικού Bund.

Αντίστοιχη είναι η ανησυχία που έχει αρχίσει να δημιουργείται για την Ιταλία, η οποία έχει χρέος που ούτε λίγο ούτε πολύ φτάνει τα 2,6 τρισ. ευρώ. Εκεί τα επιτόκια των 10ετών κρατικών ομολόγων πλησίασαν το 1,80% μετά από αύξηση σχεδόν μονάδων βάσης μέσα σε ένα μήνα και 125 μονάδων βάσης σε ένα χρόνο.

Ακόμη και στη Γερμανία όπου τα επιτόκια του Bund ήταν αρνητικά με τους επενδυτές να δανείζουν αυτοί ουσιαστικά τη χώρα, πλέον οι αποδόσεις έχουν ξεπεράσει το 0,20% καταγράφοντας αύξηση σχεδόν 70 μονάδων βάσης σε ένα έτος. Η διαφορά των επιτοκίων της Ιταλίας και της Γερμανίας (το επονομαζόμενο spread) έχει ξεπεράσει ξανά το 1,60% και διαμορφώνεται στα υψηλότερα επίπεδα από τον Ιούλιο του 2020. Το spread των ελληνικών ομολόγων έφτασε το 2,55% και διαμορφώνεται στα υψηλότερα επίπεδα τριετίας.

Οι αποδόσεις των ευρωπαϊκών ομολόγων έχουν αυξηθεί απότομα από την περασμένη Πέμπτη όταν η πρόεδρος της ΕΚΤ Κριστίν Λαγκάρντ αναγνώρισε τους αυξανόμενους κινδύνους πληθωρισμού και άνοιξε ουσιαστικά την πόρτα για αύξηση των επιτοκίων φέτος. Ο Κλάας Κνοτ, πρόεδρος της Κεντρικής Τράπεζας της Ολλανδίας και μέλος του διοικητικού συμβουλίου της ΕΚΤ, δήλωσε την Κυριακή ότι ήδη αναμένει αύξηση επιτοκίων το τέταρτο τρίμηνο του τρέχοντος έτους. Όμως οικονομολόγοι βλέπουν αυτό να γίνεται ακόμη πιο γρήγορα.

Παράγοντες της αγοράς που μίλησαν στους Φαινάνσιαλ Τάιμς εξέφρασαν την εκτίμηση ότι η αγορά ομολόγων προσαρμόζεται στην αυξημένη πλέον πιθανότητα να τερματίσει η ΕΚΤ τις καθαρές αγορές περιουσιακών στοιχείων μέσα τους επόμενους μήνες, ανοίγοντας την πόρτα στην πρώτη άνοδο των επιτοκίων για διάστημα άνω των δέκα χρόνων. Ο επικεφαλής μακροοικονομικών στοιχείων στην ING Κάρστεν Μπρζέκσι έκανε λόγο για «επανατοποθέτηση της αγοράς», όπως τη χαρακτήρισε. Παραδέχτηκε δε ότι πολλοί επενδυτές φαινόταν να έχουν «μετακομίσει εντελώς στο άλλο άκρο» τιμολογώντας πλέον μια αύξηση των επιτοκίων από την ΕΚΤ από τον Ιούνιο. Ο ίδιος θεωρεί ότι το νωρίτερο που θα διαφαινόταν -αυτή τη στιγμή- μια τέτοια πρώτη αύξηση επιτοκίων θα ήταν ο Σεπτέμβριος.

Τεράστιος ο ρόλος της ΕΚΤ

Το αποτύπωμα της ΕΚΤ στις αγορές ομολόγων της ευρωζώνης είναι χωρίς προηγούμενο, ιδιαίτερα τα τελευταία δύο χρόνια όταν τεράστιες ποσότητες ομολόγων από τις κυβερνήσεις στο μπλοκ του ενιαίου νομίσματος. Η κεντρική τράπεζα έχει σχεδόν διπλασιάσει το συνολικό ποσό των ομολόγων που κατέχει σε 4,7 τρισ. σύμφωνα με τα στοιχεία των ΦΤ.

Μόλις την περασμένη Πέμπτη μετά τη συνεδρίαση της ΕΚΤ η Κριστίν Λαγκάρντ ανέφερε ότι οι πληθωριστικοί κίνδυνοι είναι ανεβασμένοι και πως η κεντρική τράπεζα είναι πιο κοντά στο στόχο επίτευξης του πληθωρισμού. Επιπλέον το ράλι των τιμών σε ιστορικά υψηλά στην ευρωζώνη, στο 5,1% σε ετήσια βάση τον Ιανουάριο του 2022 έχει τροφοδοτήσει τις προσδοκίες της αγοράς για πιο περιοριστική νομισματική πολιτική από την ΕΚΤ φέτος.

Τα μάτια και στα ομόλογα των ΗΠΑ

Η έκθεση για την αγορά εργασίας που δείχνει να βελτιώνεται ώθησε και την απόδοση του 10ετούς ομολόγου των ΗΠΑ κοντά στο 2%, σηματοδοτώντας ένα σημαντικό βήμα στην ανάκαμψη των χρηματοπιστωτικών αγορών από την πανδημία. Η βελτίωση των συνθηκών στην αγορά εργασίας αυξάνει όχι μόνο τις πιθανότητες η Ομοσπονδιακή Τράπεζα των ΗΠΑ να αυξήσει τα επιτόκια με ταχείς ρυθμούς φέτος, αλλά καθιστά και πιο πιθανό ότι η οικονομία θα μπορούσε να αντέξει μια τέτοια κίνηση, σχολίαζε η Wall Street Journal. Τα επιτόκια στα αμερικανικά κρατικά ομόλογα βρίσκονται πλέον στα υψηλότερα επίπεδα από τον Δεκέμβριο του 2019.

Οι επενδυτές και οι αναλυτές δίνουν μεγάλη προσοχή στις αποδόσεις των κρατικών ομολόγων από εκεί μπορούν να προσδιορίσουν τα κατώτερα όρια στα επιτόκια σε ολόκληρη την οικονομία. Επίσης οι αποδόσεις των κρατικών ομολόγων αποτελούν βασικό στοιχείο στα χρηματοοικονομικά μοντέλα που χρησιμοποιούν οι επενδυτές για την αποτίμηση των μετοχών και άλλων επενδύσεων, ιδιαίτερα στις ΗΠΑ αλλά και αλλού. Οι αυξανόμενες αποδόσεις του κρατικού χρέους φέτος έχουν κλονίσει τις αγορές και πλήττουν ιδιαίτερα τις μετοχές της τεχνολογίας, καθώς η ικανότητα να επιτυγχάνονται υψηλότερες αποδόσεις χωρίς κίνδυνο με επενδύσεις σε ομόλογα τείνει να κάνει τους επενδυτές να ενδιαφέρονται λιγότερο για μετοχές εισηγμένων εταιρειών.

Πηγή ot.gr