Στην τελική ευθεία μπαίνει η προετοιμασία των τραπεζών για την εφαρμογή μιας ενεργητικότερης πολιτικής στη διαχείριση «κόκκινων» δανείων. Μετά την ολοκλήρωση της τελευταίας ανακεφαλαιοποίησης το περασμένο φθινόπωρο, οι τραπεζικές διοικήσεις άρχισαν να θέτουν τις βάσεις για την αποτελεσματική αντιμετώπιση του προβλήματος. Αυτή την περίοδο οριστικοποιούνται τα σχήματα που θα αναλάβουν την εξυγίανση των χαρτοφυλακίων τους.

Σύμφωνα με τον στρατηγικό τους σχεδιασμό, στο πιο αισιόδοξο σενάριο προβλέπεται η ανάκτηση περίπου 50 δισ. ευρώ τα επόμενα χρόνια από τα συνολικά 103 δισ. ευρώ των μη εξυπηρετούμενων «ανοιγμάτων» προς φυσικά πρόσωπα και επιχειρήσεις.

«Πρόκειται για μια διαδικασία που θα πάρει χρόνo. Δεν μπορεί να ολοκληρωθεί σε δύο ή τρία χρόνια και σε κάθε περίπτωση η ταχύτητα και ο βαθμός αποκατάστασης της ζημιάς που προκάλεσε η κρίση θα εξαρτηθούν από τους ρυθμούς ανάκαμψης της οικονομίας» τονίζει μιλώντας στο «Βήμα» ανώτατη τραπεζική πηγή. Με την ελαστικοποίηση του νομοθετικού πλαισίου για τις επισφάλειες, θα διευρυνθούν οι επιλογές των πιστωτικών ομίλων επιταχύνοντας την εφαρμογή γενναίων ρυθμίσεων ή ακόμη και πωλήσεων δανείων σε funds.

«Η ελληνική αγορά ιδιωτικού χρέους είναι από τις ελκυστικότερες στην ευρωζώνη λόγω μεγέθους αλλά και των προοπτικών υψηλών υπεραξιών, εφόσον η οικονομία γυρίσει σε βιώσιμη ανάπτυξη τα επόμενα χρόνια» υπογραμμίζει γενικός διευθυντής συστημικού ομίλου. Το γεγονός αυτό, σε συνδυασμό με την ασφυκτική πίεση που θα δεχθούν οι τράπεζες από τον νέο τους επόπτη, τον Ενιαίο Εποπτικό Μηχανισμό (SSM), για ταχεία τακτοποίηση εκκρεμών υποθέσεων, έχει προσελκύσει πολυεθνικές εταιρείες που ειδικεύονται στη διαχείριση επισφαλών απαιτήσεων.

Αρχή με τα εταιρικά

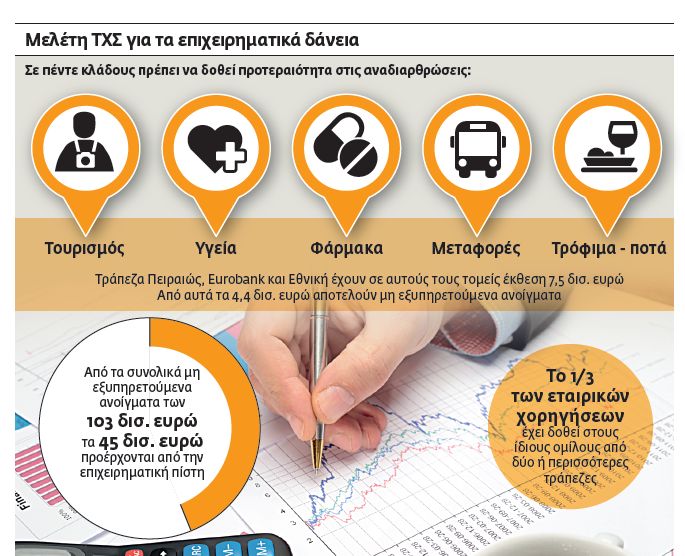

Η αρχή αναμένεται να γίνει στην επιχειρηματική πίστη, όπου η έκθεση σε προβληματικές εταιρείες ξεπερνά τα 45 δισ. ευρώ. Την περασμένη εβδομάδα ανακοινώθηκε η πρώτη σχετική συμφωνία για εταιρικά δάνεια 1,2 δισ. ευρώ. Alpha Bank και Eurobank θα αναθέσουν από κοινού τις συγκεκριμένες χορηγήσεις σε εταιρεία διαχείρισης που θα συσταθεί στην Ελλάδα από το αμερικανικό επενδυτικό fund KKR. Πρόκειται για ένα τα μεγαλύτερα σχήματα παγκοσμίως στον συγεκριμένο τομέα. Με τον τρόπο αυτόν οι δύο όμιλοι θα αναθέσουν ένα μέρος των χορηγήσεών τους σε τρίτους, χωρίς σε πρώτη φάση να προβούν σε οποιαδήποτε πώληση, η οποία θα προκαλούσε απώλεια κεφαλαίων. Επιπλέον, απαλλάσσονται άμεσα από την καθημερινή ενασχόληση οι αρμόδιες διευθύνσεις, ενώ διευρύνονται οι επιλογές αναχρηματοδότησης ή ρύθμισης των οφειλών με την κεντρική διαχείριση των δανείων από την KKR.

Σταδιακή ανάθεση

Οπως σημειώνει έμπειρο τραπεζικό στέλεχος, «η εκχώρηση των προβληματικών δανείων σε εξειδικευμένα σχήματα θα γίνει σταδιακά τα επόμενα τρίμηνα, με την ανάθεση 1-1,5 δισ. ευρώ τη φορά». Με τον τρόπο αυτόν, εξηγεί ο ίδιος, θα τεσταριστεί η αγορά υπό το νέο θεσμικό πλαίσιο.

Προτεραιότητα θα δοθεί σε τομείς που έχουν συσσωρεύσει χρέη, ωστόσο λόγω της παραγωγικής τους ισχύος και των εξαγωγικών τους επιδόσεων μπορούν να κάνουν το «come back».

Σύμφωνα με τον Matteo Bozzo, διευθυντή της KKR, η ταχύτητα εξυγίανσης θα εξαρτηθεί από τα ιδιαίτερα χαρακτηριστικά της κάθε εταιρείας. Ο ίδιος σημειώνει ότι σε ορισμένες περιπτώσεις η ανάκαμψη μπορεί να έλθει σε πολύ μικρό διάστημα, π.χ. σε έξι μήνες, ενώ σε άλλες είναι πιθανόν να πάρει ακόμη και χρόνια.

«Είμαστε συγκρατημένα αισιόδοξοι για την πρόοδο της ελληνικής οικονομίας. Η χώρα παρουσιάζει ισχυρές προοπτικές σε αρκετούς τομείς, όπως ο αγροτικός, ο τουρισμός, τα φάρμακα, οι μεταφορές και η τεχνολογία» προσέθεσε ο ίδιος. Αναφερόμενος στο έργο που θα αναλάβει η εταιρεία επεσήμανε: «Σε πρώτη φάση θα πραγματοποιούμε οικονομικό έλεγχο ώστε να προσδιορίσουμε τις δυνατότητες επιστροφής σε λειτουργική κερδοφορία, αλλά και να εκτιμήσουμε πόσα φρέσκα κεφάλαια είναι απαραίτητα για τον σκοπό αυτόν. Στη συνέχεια θα σχεδιάζουμε πλάνα αναδιάρθρωσης σε συνεργασία με το μάνατζμεντ και τους μετόχους της κάθε εταιρείας. Από εκείνη τη στιγμή η ανάκαμψη μπορεί να ξεκινήσει» υπογραμμίζει ο κ. Bozzo.

Ο ρόλος της EBRD

Στο σχήμα KKR – Eurobank – Alpha Bank εξετάζεται και η συμμετοχή της Ευρωπαϊκής Τράπεζας Ανασυγκρότησης και Ανάπτυξης (EBRD). Σύμφωνα με την επικεφαλής της για Ελλάδα και Κύπρο Sabina Dziurman, εφόσον ληφθεί μια τέτοια απόφαση, η EBRD θα επενδύσει στην ελληνική πλατφόρμα και θα παράσχει χρηματοδότηση στις υπό αναδιάρθρωση εταιρείες.

«Θεωρούμε αξιόπιστη την KKR, ωστόσο κι εμείς έχουμε ειδίκευση σε συγκεκριμένους κλάδους. Οταν λοιπόν κριθεί απαραίτητο, μπορούμε να βοηθήσουμε και στο κομμάτι των αναδιαρθρώσεων παράλληλα με τη χρηματοπιστωτική στήριξη που θα παράσχουμε» τονίζει η κυρία Dziurman.

Σύμφωνα με την ίδια, υπάρχει ήδη συνεργασία της EBRD με το KKR στη Σερβία, στον τηλεπικοινωνιακό τομέα, ενώ έχουν συνεπενδύσει στον μεγαλύτερο διαχειριστή ηλεκτρονικών δικτύων στα Βαλκάνια.

Διαχωρισμός της οφειλής σε δύο μέρη

Νέες βιώσιμες λύσεις για τα στεγαστικά

Μακροπρόθεσμες ρυθμίσεις «κομμένες και ραμμένες» στα μέτρα κάθε δανειολήπτη προσφέρουν πλέον οι τράπεζες στη λιανική τραπεζική. Η εφαρμογή βιώσιμων, σε βάθος αρκετών ετών αναδιαρθρώσεων είναι πλέον μονόδρομος.

Διαχωρισμός της οφειλής σε δύο μέρη

Νέες βιώσιμες λύσεις για τα στεγαστικά

Μακροπρόθεσμες ρυθμίσεις «κομμένες και ραμμένες» στα μέτρα κάθε δανειολήπτη προσφέρουν πλέον οι τράπεζες στη λιανική τραπεζική. Η εφαρμογή βιώσιμων, σε βάθος αρκετών ετών αναδιαρθρώσεων είναι πλέον μονόδρομος.

Η μείωση των μη εξυπηρετούμενων χορηγήσεων θα γίνει είτε μέσω των εσωτερικών μονάδων διαχείρισης επισφαλειών είτε με τα υπό σύσταση «εξωτερικά οχήματα», στα οποία θα ανατεθεί η διαχείριση δανείων ιδιωτών και επαγγελματιών.

Με την ψήφιση του πολυνομοσχεδίου σήμερα στη Βουλή ξεκαθαρίζει το τοπίο σε σχέση με τις δυνατότητες των τραπεζών για «κυνήγι» των μη συνεργάσιμων οφειλετών, συμπεριλαμβανομένων και των στρατηγικών κακοπληρωτών, όσων δηλαδή μπορούν αλλά δεν εξοφλούν το δάνειό τους.

Συγκεκριμένα, δίνεται η δυνατότητα πώλησης σε funds όλων των δανείων, με εξαίρεση μόνο όσα έχουν ως ενέχυρο κύρια κατοικία, η αντικειμενική αξία της οποίας δεν πρέπει να υπερβαίνει τις 140.000 ευρώ, ποσό που προσαυξάνεται ανάλογα με την οικογενειακή κατάσταση του πελάτη.

Εξάλλου ο μόνος τρόπος για προστασία της πρώτης κατοικίας από τους πλειστηριασμούς είναι η ένταξη στον επικαιροποιημένο από τις αρχές του 2016 νόμο για τα υπερχρεωμένα νοικοκυριά.

H στρατηγική

Οι λύσεις που προσφέρονται σήμερα σχεδιάζονται με βάση τα πραγματικά εισοδήματα του πελάτη και εφόσον πρόκειται για στεγαστικό δάνειο συνεκτιμάται και η τρέχουσα εμπορική αξία του προσημειωμένου ακινήτου. Στόχο αυτής της στρατηγικής αποτελεί η σημαντική μείωση σε βάθος δύο-τριών ετών όχι μόνο των δανείων που δεν εξυπηρετούνται για διάστημα άνω των τριών μηνών (NPLs) αλλά και των επισφαλών «ανοιγμάτων» (NPEs).

Σε αυτά περιλαμβάνεται το σύνολο τωνNPLs, αλλά και όλα τα ρυθμισμένα δάνεια ως τη συμπλήρωση 12 συνεχόμενων μηνών εμπρόθεσμης εξόφλησής τους. «Πρόκειται για το μέγεθος στο οποίο η επενδυτική κοινότητα και οι αναλυτές δίνουν πλέον τη μεγαλύτερη προσοχή για την αξιολόγηση των δανειακών μας χαρτοφυλακίων» σημειώνει ο επικεφαλής της Διεύθυνσης Διαχείρισης Επισφαλών Απαιτήσεων Ιδιωτών συστημικού ομίλου.

Σύμφωνα με τον ίδιο, το τελευταίο διάστημα επτά στις δέκα ρυθμίσεις είναι μακροπρόθεσμου χαρακτήρα, τάση που αναμένεται να ενισχυθεί το 2017, υπό την πίεση και του Ενιαίου Εποπτικού Μηχανισμού (SSM), ο οποίος έχει δώσει σαφείς κατευθυντήριες γραμμές για την αντιμετώπιση του προβλήματος.

Στο πλαίσιο αυτό τα περισσότερα «κόκκινα» δάνεια, στεγαστικά και καταναλωτικά, αναδιαρθρώνονται ως εξής: Ο δανειολήπτης αναλαμβάνει την υποχρέωση να πληρώνει τη δόση για το τμήμα της χορήγησης που μπορεί να «αντέξει» και εφόσον είναι συνεπής ως και τη λήξη το υπόλοιπο είτε χαρίζεται είτε γίνεται επαναδιαπραγμάτευση για την εξόφλησή του.

Η μηνιαία δόση σε αυτές τις περιπτώσεις είναι προσαρμοσμένη στα καθαρά του εισοδήματα και στην εμπορική αξία του ακινήτου που έχει χρηματοδοτηθεί, εφόσον πρόκειται για δάνεια στέγης.

ΕΝΤΥΠΗ ΕΚΔΟΣΗ