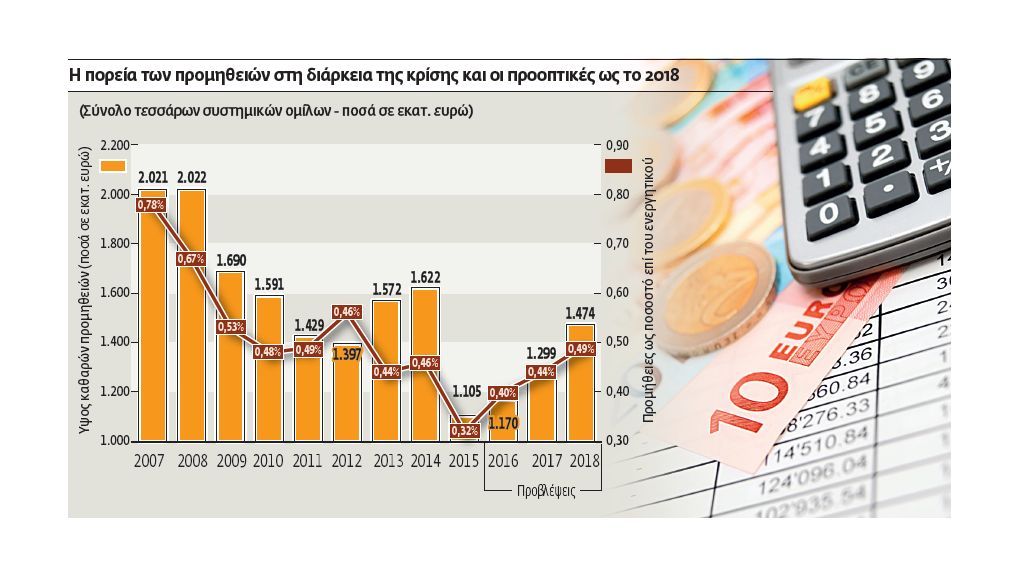

Μετά την είσοδο της Ελλάδας στο ευρώ, η είσπραξη προμηθειών αποτελούσε μια εύκολη υπόθεση για τις τράπεζες, για αρκετά χρόνια. Σχεδόν αυτόματα, χωρίς ιδιαίτερη προσπάθεια, τα ταμεία τους γέμιζαν με χρήματα από πάσης φύσεως χρεώσεις που επιβάλλονταν επί τραπεζικών και λοιπών χρηματοπιστωτικών συναλλαγών. Οι υψηλοί ρυθμοί πιστωτικής επέκτασης, η μεγάλη ζήτηση για επενδυτικές/χρηματιστηριακές υπηρεσίες και η αύξηση των εργασιών για εισαγωγές – εξαγωγές είχαν ανεβάσει τις καθαρές προμήθειες των τεσσάρων συστημικών ομίλων ως ποσοστό επί του ενεργητικού τους στο 0,78%, σε επίπεδα άνω των 2 δισ. ευρώ ετησίως. Τα αντίστοιχα μεγέθη σήμερα είναι απογοητευτικά. Παρά τη συγκέντρωση του συστήματος σε Alpha Bank, Eurobank, Τράπεζα Πειραιώς και Εθνική, τα καθαρά τους έσοδα από προμήθειες έχουν υποχωρήσει μέσα σε οκτώ χρόνια σχεδόν στο μισό, στα 1,1 δισ. ευρώ ή 0,32% επί της αξίας των περιουσιακών τους στοιχείων. Ο περιορισμός της οικονομικής δραστηριότητας που έπληξε την κατανάλωση, η συρρίκνωση της αξίας των συναλλαγών στην ελληνική κεφαλαιαγορά και η συνεχιζόμενη υποχώρηση των εργασιών στα νέα δάνεια είναι οι βασικές αιτίες της μεγάλης αυτής πτώσης.

Θετικές προοπτικές

Σήμερα, ωστόσο, οι προοπτικές για πρώτη φορά έπειτα από πολύ καιρό είναι θετικές. Η ανάπτυξη των ηλεκτρονικών υπηρεσιών, όπως το e-banking, αλλά και η αύξηση της χρήσης καρτών μετά την επιβολή των capital controls έχουν δημιουργήσει ένα νέο περιβάλλον, μέσα στο οποίο οι τράπεζες μπορούν να αυξάνουν τα έσοδά τους, χωρίς αναγκαστικά να δεσμεύουν κεφάλαια, όπως γινόταν παλαιότερα με τις νέες χορηγήσεις.

Αύξηση των εσόδων αναμένεται και από τις ρυθμίσεις δανείων, οι οποίες θα επιταχυνθούν από το τελευταίο τρίμηνο του 2016, υπό την πίεση και της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ). Προς την ίδια κατεύθυνση θα συμβάλει η ανάκαμψη της οικονομίας, που θα έχει θετικές συνέπειες στις σχετιζόμενες με το εσωτερικό και το εξωτερικό εμπόριο εργασίες, αλλά και η αναμενόμενη μετά τον νέο ασφαλιστικό νόμο αύξηση της ζήτησης για τραπεζοασφαλιστικά και άλλης φύσεως επενδυτικά προϊόντα.

Οι στόχοι έως το 2018

Ο στόχος που έχει τεθεί από τις διοικήσεις των μεγαλύτερων τραπεζών είναι η ενίσχυση του συνόλου των καθαρών εσόδων από προμήθειες κατά 5%-7% σε ετήσια βάση το 2016, ενώ μέχρι το 2018, εφόσον δεν υπάρξει νέος εκτροχιασμός της οικονομίας, εκτιμούν ότι μπορεί να προσεγγίσουν συνολικά για τον κλάδο τα 1,5 δισ. ευρώ. Τα πρώτα μηνύματα από το α’ τρίμηνο της τρέχουσας χρήσης είναι ενθαρρυντικά, καθώς συνεχίζεται η αύξηση στη χρήση ηλεκτρονικών μέσων πληρωμών που ξεκίνησε τον περασμένο Ιούλιο. Αυτό συνεπάγεται ενίσχυση των εσόδων τόσο από τους πελάτες τους που αποδέχονται συναλλαγές με κάρτες όσο και από χρήστες υπηρεσιών ηλεκτρονικής τραπεζικής (e-banking, mobile banking).

Υπολογίζεται ότι από τις δύο αυτές δραστηριότητες προέρχεται το 1/5 περίπου των συνολικών προμηθειών. Ανώτατο τραπεζικό στέλεχος εκτιμά ότι εφέτος τα καθαρά έσοδα από τις παραπάνω πηγές θα καταγράψουν αύξηση της τάξης του 5%-6%, ξεπερνώντας τα 300 εκατ. ευρώ.

Οφελος από e-banκing

Εμμεσα οφέλη στα λειτουργικά κόστη θα υπάρξουν και μέσω της αποσυμφόρησης των καταστημάτων λόγω της στροφής από το γκισέ στα εναλλακτικά δίκτυα. Είναι χαρακτηριστικό ότι μέσα σε έξι μήνες, στο δεύτερο μισό της περυσινής χρονιάς, καταγράφηκε μεγάλη ετήσια μείωση του ποσοστού των εγχρήματων συναλλαγών που «πέρασαν» από το δίκτυο λιανικής των τραπεζών. Το 2015, 3 στα 10 ευρώ διακινήθηκαν μέσω των κατά τόπους μονάδων τους, σημειώνοντας ετήσια πτώση 17% σε σχέση με το 2014.

Την ίδια περίοδο, η αξία των συναλλαγών μέσω e-banking αυξήθηκε κατά 40%, ενώ τους πρώτους μήνες του 2016 η άνοδος κινείται σε ακόμη υψηλότερα επίπεδα. Με αυτά τα δεδομένα, η αύξηση των εσόδων από την ηλεκτρονική τραπεζική εφέτος δεν αποκλείεται να φτάσει ακόμη και το 15%. Εξάλλου, η μηνιαία αύξηση του αριθμού των χρηστών έχει σταθεροποιηθεί το τελευταίο πεντάμηνο στις 50.000-60.000, στοιχείο ενδεικτικό των περιθωρίων ανάπτυξης που υπάρχουν ακόμη.

Συναλλαγές με κάρτες

Ανάλογη είναι και η εικόνα ως προς τις συναλλαγές που γίνονται χωρίς τη χρήση μετρητών. Στο α’ τρίμηνο του 2016 ο τζίρος στην αγορά μέσω POS αυξήθηκε σε ετήσια βάση κατά 65%, ενώ σε επίπεδο πλήθους συναλλαγών η άνοδος ξεπέρασε το 50%. Εκτιμάται ότι εφέτος οι αγορές με κάρτες θα φτάσουν σε αξία τα 13 δισ. ευρώ, επίπεδα υψηλότερα κατά 30% έναντι του 2015 και 70% σε σχέση με το 2014. Παρά τη μείωση των προμηθειών που επιβάλλεται στις επιχειρήσεις για τη χρήση τερματικών αποδοχής καρτών, η προσθήκη 40.000 με 50.000 σημείων πώλησης εφέτος, σε συνδυασμό με την άνοδο του τζίρου με «πλαστικό» χρήμα, αναμένεται να αυξήσει τα σχετικά έσοδα από τις κάρτες κατά 5%-10%.

ΕΝΤΥΠΗ ΕΚΔΟΣΗ