Η ανακοίνωση της ΕΛΣΤΑΤ για πρωτογενές πλεόνασμα 12,13 δισ. ευρώ ή 4,9% του ΑΕΠ για το 2025, δεύτερη συνεχόμενη χρονιά ρεκόρ μετά τα 11,4 δισ. του 2024, προκάλεσε τη γνωστή τελετουργία: κυβερνητικός πανηγυρισμός, αντιπολιτευτικές αξιώσεις διανομής, υπουργική απάντηση περί «παράνομου» στους ευρωπαϊκούς κανόνες. Ο δημόσιος διάλογος εξαντλείται στο «πόσα μοιράζουμε», όταν το πραγματικό ερώτημα είναι βαθύτερο. Τι κάνει μια χώρα όταν παράγει σταθερά πλεόνασμα διπλάσιο από αυτό που απαιτεί η βιωσιμότητα του χρέους της, ενώ ταυτόχρονα διαπιστώνει, με επίσημη σφραγίδα της Κομισιόν, ότι το έλλειμμά της είναι πια παραγωγικό και επενδυτικό;

Ο υπουργός Εθνικής Οικονομίας δήλωσε στις 23 Απριλίου ότι η Ελλάδα καταγράφει την ταχύτερη μείωση χρέους στην ιστορία και ότι «ο λογαριασμός δεν θα περάσει στην επόμενη γενιά». Ως ρητορικό αξίωμα ακούγεται έωλο. Ως οικονομικό επιχείρημα γεννά το κρίσιμο ερώτημα: τι ακριβώς είναι ο «λογαριασμός»; Αν είναι μόνο ο λόγος χρέος/ΑΕΠ, τότε το επίτευγμα είναι υπαρκτό. Αν είναι η συνολική δημοσιονομική και αναπτυξιακή κληρονομιά μιας χώρας, τότε η απάντηση αλλάζει.

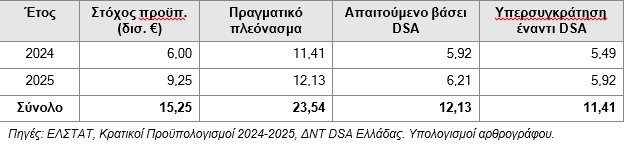

Η Ανάλυση Βιωσιμότητας Χρέους του ΔΝΤ ορίζει ως επαρκές για σταθερά καθοδική πορεία του ελληνικού χρέους ένα πρωτογενές πλεόνασμα περί το 2,5% του ΑΕΠ, δηλαδή περίπου 6,2 δισ. ευρώ στα σημερινά μεγέθη. Η Ελλάδα παρήγαγε 12,1 δισ. Το διπλάσιο. Η διαφορά, περίπου 6 δισ. ευρώ ετησίως, δεν αντιστοιχεί σε καμία θεσμική υποχρέωση. Είναι καθαρή πολιτική επιλογή. Αυτό που επικοινωνιακά παρουσιάζεται ως «δημοσιονομική ευθύνη» είναι στην πράξη μια μονοσήμαντη στρατηγική: η χρήση σχεδόν εξολοκλήρου του πλεονάσματος για επίσπευση αποπληρωμής κρατικών δανείων, με προτεραιότητα τα διμερή GLF που κανονικά λήγουν την περίοδο 2029-2041.

Η στρατηγική αυτή παρουσιάζεται ως σύνεση. Αξίζει να εξεταστεί αν είναι. Όπως έχει αναδειχθεί σε πρόσφατη ανάλυση των Γιώργου Ρομπόλη και Χρήστου Μπέτση, και όπως προκύπτει από τα στοιχεία του ίδιου του ΟΔΔΗΧ, το σύνολο του δημοσίου χρέους δεν μειώθηκε σε απόλυτα μεγέθη την περίοδο 2022-2024, παρά τις πρόωρες αποπληρωμές GLF ύψους 15,87 δισ. ευρώ. Αντίθετα, το χρέος της Κεντρικής Διοίκησης αυξήθηκε οριακά, από 400 σε 403 δισ. ευρώ.

Η μείωση του λόγου χρέος/ΑΕΠ οφείλεται κατά ουσιώδες μέρος στον πληθωριστικό αποπληθωρισμό του παρονομαστή, όχι στην πραγματική συρρίκνωση του αριθμητή. Η πρόωρη αποπληρωμή δεν «εξαφανίζει» χρέος. Το αναχρηματοδοτεί. Και η αναχρηματοδότηση συντελείται σε περιβάλλον επιτοκίων αγοράς που έχουν φτάσει να υπερβαίνουν το GLF επιτόκιο. Το λογιστικό όφελος είναι εύθραυστο και υπό προϋποθέσεις.

Υπάρχει δηλαδή μια σιωπηρή συναλλαγή που δεν συζητείται δημόσια. Ανταλλάσσουμε σήμερα πραγματικούς πόρους, που θα μπορούσαν να χρηματοδοτήσουν την παραγωγική βάση της χώρας, με μια μελλοντική, υποθετική μείωση τοκοχρεωλυτικών βαρών που εξαρτάται από την πορεία των επιτοκίων και την απουσία νέων αναπτυξιακών αναγκών. Σε μια χώρα με το μεγαλύτερο επενδυτικό κενό της Ευρωζώνης και παραγωγικό έλλειμμα επίσημα αναγνωρισμένο από την Κομισιόν, αυτή η συναλλαγή είναι τουλάχιστον επισφαλής. Σε εθνικό επίπεδο, έχει ένα όνομα: πρόωρη αποπληρωμή του μέλλοντος.

Αυτό δεν σημαίνει ότι η στρατηγική Σταϊκούρα-Χατζηδάκη-Πιερρακάκη δεν έχει οφέλη. Τα έχει, και πρέπει να καταγραφούν για να είναι η συζήτηση έντιμη. Η συμπίεση του spread των ελληνικών 10ετών έναντι Bund από περίπου 180 μονάδες βάσης στα τέλη του 2022 σε 70- 115 μ.β. σήμερα, σε συνδυασμό με την ανάκτηση της επενδυτικής βαθμίδας τον Οκτώβριο 2023, έχει αποδώσει εξοικονόμηση τόκων της τάξης των 500-700 εκατ. ευρώ ετησίως σε νέες εκδόσεις. Το μερίδιο όμως που αναλογεί αποκλειστικά στην επίσπευση GLF είναι μικρό, εκτιμώμενο εμπειρικά σε 10-15 μ.β. του συνολικού spread. Άρα το ερώτημα δεν είναι αν υπάρχει όφελος, αλλά αν δικαιολογεί τη θυσία. 500-700 εκατ. ετησίως σε τόκους έναντι 2-3 δισ. ετησίως σε παραγωγικές επενδύσεις που ακυρώνονται, με πολλαπλασιαστή δημοσίων επενδύσεων 1,3-1,7 κατά εκτιμήσεις ΤτΕ και ΔΝΤ. Η αριθμητική δεν είναι οριακή. Είναι συντριπτική.

Οι υπερασπιστές της μονοσήμαντης στρατηγικής αντιτείνουν, σιγόφωνα στις κουίντες των κυβερνητικών γραφείων, δύο επιχειρήματα. Πρώτον, ότι η επίσπευση αποπληρωμής των GLF δημιουργεί θετική δυναμική για την ελληνική κυβέρνηση στα ευρωπαϊκά τραπέζια αφού εξασφαλίζει δημοσιονομικές ανάσες σε πολλά ευρωπαϊκά κράτη. Δεύτερον, ότι στρώνει το χαλί για την επόμενη συζήτηση περί ελληνικού χρέους στον ορίζοντα του 2032. Και τα δύο είναι εύλογα ως υποθέσεις, αλλά παραμένουν αόρατα σε κάθε επίσημη τεκμηρίωση. Το αντάλλαγμα δεν έχει καταγραφεί πουθενά, ούτε συσχετιστεί ποσοτικά με την παρούσα θυσία. Σε περιβάλλον γεωοικονομικής αβεβαιότητας, η πιθανότερη ερμηνεία είναι ότι συγκαλύπτουν ευκαιριακές συμμαχίες κυβερνήσεων, όχι στρατηγική επανατοποθέτηση της ελληνικής οικονομίας. Η διαφορά είναι κρίσιμη. Στην πρώτη περίπτωση, όφελος αποκομίζει ο πολιτικός κύκλος μιας παράταξης. Στη δεύτερη, η χώρα.

Το σενάριο μόχλευσης για το 2032 καταρρέει και τεχνικά. Το ίδιο το Eurogroup, στη δήλωση του Ιουνίου 2018, όρισε ως κατώφλι οι ακαθάριστες χρηματοδοτικές ανάγκες της χώρας να

παραμένουν κάτω του 15% του ΑΕΠ μεσοπρόθεσμα και κάτω του 20% μακροπρόθεσμα. Η In-Depth Review 2024 της Ευρωπαϊκής Επιτροπής εκτιμά τις ελληνικές GFN γύρω στο 11% του ΑΕΠ ετησίως για την περίοδο 2025-2034. Τέσσερις ποσοστιαίες μονάδες κάτω από το μεσοπρόθεσμο όριο, εννέα κάτω από το μακροπρόθεσμο, με υπολογισμό συντηρητικό βασισμένο σε διαρθρωτικό πρωτογενές πλεόνασμα 2,1% του ΑΕΠ την ώρα που παράγουμε 4,9%. Η βιωσιμότητα δεν εξαγοράζεται με την επίσπευση αποπληρωμών. Την έχουμε ήδη. Εξαγοράζεται υπεραντιστάθμιση. Άρα το «χαλί για το 2032» αυτοαναιρείται, εκτός αν προετοιμάζει έδαφος για κάτι άλλο, μη ρητό και μη δημοσίως λογοδοτήσιμο.

Ο ίδιος ο νέος ευρωπαϊκός δημοσιονομικός κανόνας, ο Κανονισμός 2024/1263, επιτρέπει μεγαλύτερη ευελιξία από όση η κυβέρνηση εκμεταλλεύεται. Οι διαθέσιμες οδοί αναθεώρησης του Μεσοπρόθεσμου είναι τρεις: αντικειμενικές περιστάσεις, εθνική ρήτρα διαφυγής και τεκμηρίωση μόνιμων αυξήσεων εσόδων που αναπροσαρμόζουν την επιτρεπόμενη πορεία καθαρών δαπανών. Η κυβέρνηση αξιοποίησε την τρίτη οδό πέρυσι για το πακέτο ΔΕΘ ύψους 1,7 δισ. Θα μπορούσε να την αξιοποιήσει πολλαπλάσια, εφόσον υπήρχε στρατηγική ενόραση.

Η ενδεδειγμένη κατεύθυνση αξιοποίησης ενός πρόσθετου 2-3 δισ. ευρώ ετησίως δεν είναι η γενικευμένη αναστολή ΦΠΑ ούτε τα παροχολογικά one-off. Είναι η παραγωγική επανατοποθέτηση της χώρας. Κεφαλαιοποίηση της Ελληνικής Αναπτυξιακής Τράπεζας με χρηματοδοτικά εργαλεία για μικρομεσαίες επιχειρήσεις και στρατηγικές επενδύσεις. Δημιουργία Εθνικού Επενδυτικού Φορέα που να μοχλεύει ιδιωτικά κεφάλαια σε τομείς δημόσιου συμφέροντος. Ουσιαστική ενίσχυση του Προγράμματος Δημοσίων Επενδύσεων σε κλιματική προσαρμογή, πολιτική προστασία και ενεργειακή ανθεκτικότητα. Στεγαστική πολιτική που θα αξιοποιεί το απόθεμα κενών κατοικιών και θα ξεπαγώνει τον παγιοποιημένο πλούτο των νοικοκυριών, με κρατική εγγύηση του tail risk σε προϊόντα reverse mortgage. Μόνιμες επενδυτικές προσλήψεις σε ΕΣΥ και παιδεία, που δημιουργούν ανθρώπινο κεφάλαιο. Ο ίδιος ο Κανονισμός ανταμείβει αυτού του είδους τις δεσμεύσεις με επέκταση της περιόδου προσαρμογής στην επταετία, διευρύνοντας τον χώρο πολιτικής.

Εδώ αποκαλύπτεται η βαθύτερη αιτία της μονοσήμαντης στρατηγικής. Το πολιτικό σύστημα επικαλείται την παραγωγική ανασυγκρότηση ως ρητορική καραμέλα, αλλά δεν πιστεύει ουσιαστικά σε αυτή. Είτε θεωρεί ότι η ευημερία περνάει αποκλειστικά από την τυφλή πίστη των αγορών ομολόγων και την αξιολόγηση των οίκων, είτε, το πιο ανησυχητικό, γνωρίζει την υστέρηση του κρατικού μηχανισμού και δεν είναι διατεθειμένο να εγγυηθεί τη σχεδιαστική επάρκεια που απαιτεί μια σοβαρή παραγωγική στρατηγική. Η αποπληρωμή χρέους λειτουργεί ως ασφαλής επιλογή ακριβώς επειδή δεν εκθέτει αυτό το κενό: είναι διοικητικά απλή, χρειάζεται μόνο τον ΟΔΔΗΧ, δεν απαιτεί διυπουργικές συνεργασίες, θεσμικές μεταρρυθμίσεις, διαχείριση επιχειρησιακών κινδύνων ή λογοδοσία για πολλαπλασιαστές. Η επενδυτική-μεταρρυθμιστική εκδοχή απαιτεί ακριβώς όλα αυτά. Εκεί σκοντάφτει.

Τελικά, η τρέχουσα πολιτική αντιπαράθεση είναι ενδεικτική ακριβώς λόγω του αποπροσανατολισμού της. Η κυβέρνηση προσφέρει μονοσήμαντη επιλογή αποπληρωμής, η αντιπολίτευση μονοσήμαντη επιλογή παροχολογίας. Κανείς δεν θέτει το εθνικά κρίσιμο. Ότι ένα πλεόνασμα 4,9% του ΑΕΠ, σε χώρα με το χαμηλότερο επενδυτικό ποσοστό της Ευρωζώνης και επίμονο διαρθρωτικό έλλειμμα τρεχουσών συναλλαγών, δεν είναι αρετή. Είναι στρατηγική αστοχία που θυσιάζει την παραγωγική ανασυγκρότηση στον βωμό μιας αμφίβολης χρηματοοικονομικής αριστείας. Το χρηματικό χρέος μειώνεται, ναι. Το επενδυτικό χρέος όμως κλείνει ανεπαρκώς κάθε χρόνο που επιλέγουμε αποπληρωμή αντί επένδυσης. Ο λογαριασμός που θα παραλάβει η επόμενη γενιά δεν γράφεται μόνο στα κρατικά ομόλογα. Γράφεται στην παραγωγικότητα της χώρας, στις υποδομές της, στο ανθρώπινο κεφάλαιό της. Και εκεί ο λογαριασμός όχι μόνο περνάει, αλλά και δεν κλείνει γρήγορα. Το χρέος δεν εξαλείφεται, μεταφέρεται. Από τα κρατικά ομόλογα στην παραγωγική βάση της χώρας. Η Ελλάδα δεν χρειάζεται απλώς να μοιράσει λιγότερο ή περισσότερο από το πλεόνασμά της. Χρειάζεται να αποφασίσει αν θα επενδύσει στον εαυτό της ή θα εξακολουθήσει να εξαγοράζει, με όλο και ακριβότερο πραγματικό τίμημα, την εύθραυστη «βεβαιότητα» των αγορών ομολόγων.