Ενα ακόμη δώρο προς τους έλληνες δανειολήπτες ετοιμάζει ο διοικητής της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ) Μάριο Ντράγκι στις αρχές Ιουνίου. Σύμφωνα με όλες τις ενδείξεις, το διοικητικό συμβούλιο της ευρωπαϊκής νομισματικής αρχής θα προχωρήσει στη μείωση του βασικού επιτοκίου του ευρώ, το οποίο κατά πάσα πιθανότητα θα διαμορφωθεί στο νέο ιστορικό χαμηλό του 0,15%, 10 μονάδες χαμηλότερα από τα σημερινά επίπεδα. Η εξέλιξη αυτή είναι ιδιαίτερα ευνοϊκή για όσους αποπληρώνουν δάνεια κυμαινόμενου επιτοκίου στις ελληνικές τράπεζες, είτε πρόκειται για νοικοκυριά είτε για επιχειρήσεις και επαγγελματίες, οι οποίοι θα δουν από τον ερχόμενο Ιούλιο τις δόσεις τους να υποχωρούν σε χαμηλότερα επίπεδα.

Πρόκειται για την έκτη μείωση του βασικού επιτοκίου του ευρώ από τον Νοέμβριο του 2011, όταν η Ευρωτράπεζα ξεκίνησε τον τρέχοντα κύκλο χαλάρωσης της νομισματικής πολιτικής της, έπειτα από ένα ολιγόμηνο ανοδικό διάλειμμα στα μέσα της ίδιας χρονιάς. Τις προθέσεις της ΕΚΤ για τη συνεδρίαση του Ιουνίου γνωστοποίησε ο επικεφαλής οικονομολόγος της Peter Praet. Σύμφωνα με σχετικό δημοσίευμα του περιοδικού «Der Spiegel», θα προτείνει στο ερχόμενο ΔΣ τη μείωση του επιτοκίου των πράξεων κύριας αναχρηματοδότησης από το 0,25% στο 0,15% για πρώτη φορά στην ιστορία της τράπεζας.

Παράλληλα όμως ο κ. Praet, σημειώνει το περιοδικό, θα προτείνει για πρώτη φορά στα χρονικά την εισαγωγή αρνητικού επιτοκίου στη διευκόλυνση αποδοχής καταθέσεων. Με τον τρόπο αυτόν θα δημιουργηθεί ένα ισχυρό αντικίνητρο για τις εμπορικές τράπεζες να καταθέτουν στην ΕΚΤ τη ρευστότητά τους. Ετσι εκτιμάται ότι τα διαθέσιμα κεφάλαια θα κατευθυνθούν προς την πραγματική οικονομία.

Η επίδραση

Η νέα μείωση του κόστους δανεισμού στην ευρωζώνη δεν αναμένεται να έχει την ίδια επίδραση σε όλα τα τραπεζικά προϊόντα στην εγχώρια αγορά. Οι περισσότερο ευνοημένοι θα είναι δύο κατηγορίες δανειοληπτών: νοικοκυριά που έχουν χρηματοδοτηθεί στο παρελθόν για την αγορά ακινήτων και εταιρείες που αποπληρώνουν δάνεια κεφαλαίου κίνησης ή αναπτυξιακού χαρακτήρα. Σε αυτές τις περιπτώσεις οι περισσότερες συμβάσεις προβλέπουν υπολογισμό των δόσεων βάσει κυμαινόμενου επιτοκίου, γεγονός που διασφαλίζει την άμεση μετακύλιση των αποφάσεων της ΕΚΤ στις μηνιαίες δόσεις.

Από την άλλη πλευρά, υπάρχουν προγράμματα τα οποία επηρεάζονται λιγότερο ή και καθόλου από τις περικοπές στα ευρωεπιτόκια. Σε αυτά περιλαμβάνονται τα προϊόντα σταθερού επιτοκίου, αλλά και όσα έχουν ετήσιο κόστος διοικητικά καθοριζόμενο από την τράπεζα που έχει προχωρήσει στην πίστωση. Αυτό ισχύει κυρίως για τις χορηγήσεις στην καταναλωτική πίστη, όπου ακόμη και στα δάνεια κυμαινόμενου επιτοκίου οι αποφάσεις της ΕΚΤ μπορεί να μην έχουν καμία επίπτωση στην τελική επιβάρυνση του πελάτη.

Ιδια επιτοκιακή πολιτική μπορεί να εφαρμοστεί και στις πιστωτικές κάρτες, το ετήσιο κόστος χρήσης των οποίων δεν «παρακολουθεί» πάντα ή ισόποσα τις μεταβολές των δεικτών της Ευρωτράπεζας. Εξάλλου, στην επιχειρηματική πίστη, ειδικά στις ανοιχτές πιστώσεις, τα περιθώρια (spreads) που επιβάλλονται επί των διατραπεζικών επιτοκίων μπορεί να μεταβάλλονται ανά τακτά χρονικά διαστήματα, κινούμενα σε αντίθετη κατεύθυνση με τους ευρωπαϊκούς δείκτες αναφοράς, ανάλογα με την πιστοληπτική ικανότητα του πελάτη, γεγονός που περιορίζει τη μείωση στις δόσεις.

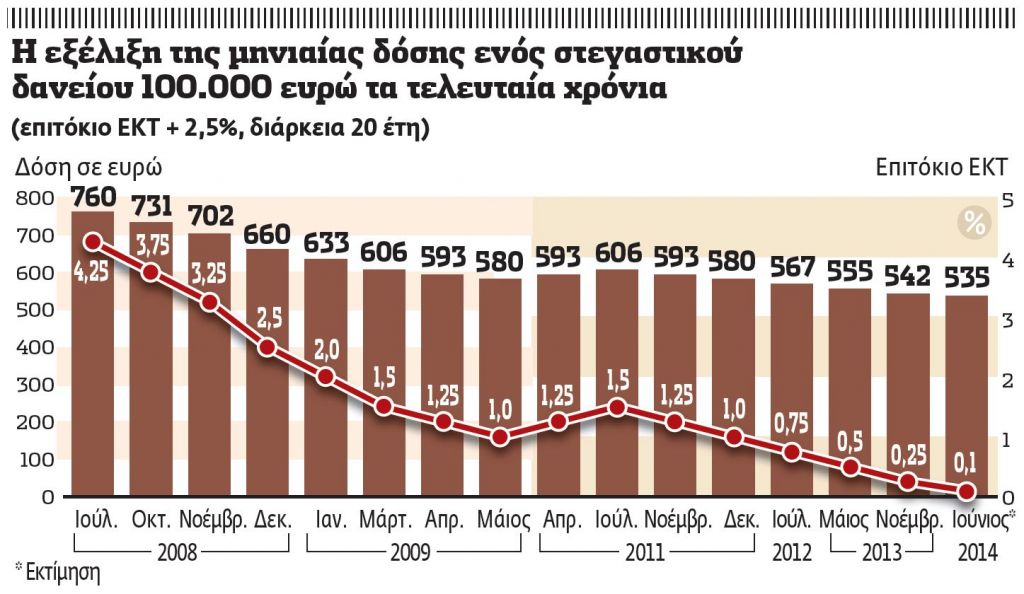

Πόσο ευνοούνται όσοι έχουν στεγαστικό

Σε κάθε περίπτωση, οι πιο ευνοημένοι από την πολιτική χαμηλών επιτοκίων της ΕΚΤ είναι όσοι εξοφλούν δάνεια το κόστος των οποίων είναι άμεσα συνδεδεμένο με το βασικό επιτόκιο της ΕΚΤ ή με τους διατραπεζικούς δείκτες Εuribor. Πρόκειται κυρίως για στεγαστικά δάνεια που χορηγήθηκαν την περίοδο από το 2003 ως το 2007, τα οποία είτε αποπληρώνονταν εξαρχής με κυμαινόμενο επιτόκιο είτε ξεκίνησε η αποπληρωμή τους με σταθερό επιτόκιο διάρκειας ενός ως πέντε ετών και σήμερα έχουν «γυρίσει» σε επιτόκιο ΕΚΤ ή Εuribor πλέον ενός περιθωρίου που μπορεί να ξεκινά ακόμη και από το 1%.

Σε κάθε περίπτωση, οι πιο ευνοημένοι από την πολιτική χαμηλών επιτοκίων της ΕΚΤ είναι όσοι εξοφλούν δάνεια το κόστος των οποίων είναι άμεσα συνδεδεμένο με το βασικό επιτόκιο της ΕΚΤ ή με τους διατραπεζικούς δείκτες Εuribor. Πρόκειται κυρίως για στεγαστικά δάνεια που χορηγήθηκαν την περίοδο από το 2003 ως το 2007, τα οποία είτε αποπληρώνονταν εξαρχής με κυμαινόμενο επιτόκιο είτε ξεκίνησε η αποπληρωμή τους με σταθερό επιτόκιο διάρκειας ενός ως πέντε ετών και σήμερα έχουν «γυρίσει» σε επιτόκιο ΕΚΤ ή Εuribor πλέον ενός περιθωρίου που μπορεί να ξεκινά ακόμη και από το 1%.

Οσοι έχουν πάρει δάνειο αυτής της κατηγορίας έχουν ήδη δει τη δόση τους να μειώνεται δώδεκα φορές μετά το ξέσπασμα της πιστωτικής κρίσης το 2008. Περίπου το ίδιο όφελος έχουν και όσοι αποπληρώνουν δάνεια που συνδέονται με το επιτόκιο Εuribor, το οποίο προεξοφλεί τις αποφάσεις της ΕΚΤ. Για παράδειγμα, σε ένα δάνειο με υπόλοιπο 100.000 ευρώ διάρκειας 25 ετών με επιτόκιο ΕΚΤ πλέον περιθωρίου 2%, η μηνιαία δόση το 2008 ανερχόταν σε 660 ευρώ. Σήμερα, με το επιτόκιο της ΕΚΤ στο 0,25% για τα ίδια χαρακτηριστικά δανείου, η μηνιαία δόση διαμορφώνεται στα 436 ευρώ, χαμηλότερα κατά 34% περίπου σε σχέση με έξι χρόνια νωρίτερα. Αν το επιτόκιο πέσει στο 0,15%, η δόση θα μειωθεί στα 431 ευρώ.

Στην καταναλωτική πίστη τα πράγματα είναι διαφορετικά. Από τη μία πλευρά τα περισσότερα δάνεια έχουν δοθεί με σταθερό επιτόκιο, ενώ από την άλλη στην πλειονότητα των περιπτώσεων τα κυμαινόμενα επιτόκια είναι διοικητικώς καθοριζόμενα από τις τράπεζες, που σημαίνει ότι δεν προβλέπεται αυτόματη προσαρμογή τους. Βέβαια οι τράπεζες είναι υποχρεωμένες να αλλάζουν το κόστος δανεισμού βάσει της γενικότερης πορείας της αγοράς χρήματος και κεφαλαίων. Ωστόσο σε αρκετές περιπτώσεις τα τελευταία χρόνια δεν καταγράφηκε ισόποση περικοπή στα επιτόκια των εν λόγω προγραμμάτων.

Μικρότερες αποδόσεις από τις καταθέσεις

Οι μειώσεις στα ευρωεπιτόκια λειτουργούν σε βάρος του αποταμιευτικού κοινού. Μετά από κάθε μείωση του επιτοκίου της ΕΚΤ οι τράπεζες προχωρούν σε προς τα κάτω αναθεώρηση των αποδόσεων που προσφέρουν σε σειρά καταθετικών προγραμμάτων, κυρίως σε λογαριασμούς πρώτης ζήτησης. Μπορεί στις περισσότερες περιπτώσεις οι περικοπές αυτές να είναι μικρότερες από τις αντίστοιχες μεταβολές του παρεμβατικού επιτοκίου της Ευρωτράπεζας, ωστόσο περιορίζουν περαιτέρω την ήδη πολύ μικρή ανταμοιβή της πλειονότητας των τρεχούμενων λογαριασμών και του Ταμιευτηρίου.

Οι μειώσεις στα ευρωεπιτόκια λειτουργούν σε βάρος του αποταμιευτικού κοινού. Μετά από κάθε μείωση του επιτοκίου της ΕΚΤ οι τράπεζες προχωρούν σε προς τα κάτω αναθεώρηση των αποδόσεων που προσφέρουν σε σειρά καταθετικών προγραμμάτων, κυρίως σε λογαριασμούς πρώτης ζήτησης. Μπορεί στις περισσότερες περιπτώσεις οι περικοπές αυτές να είναι μικρότερες από τις αντίστοιχες μεταβολές του παρεμβατικού επιτοκίου της Ευρωτράπεζας, ωστόσο περιορίζουν περαιτέρω την ήδη πολύ μικρή ανταμοιβή της πλειονότητας των τρεχούμενων λογαριασμών και του Ταμιευτηρίου.

Εν τω μεταξύ με αμείωτη ένταση συνεχίστηκε τις τελευταίες εβδομάδες η μείωση των επιτοκίων στις προθεσμιακές καταθέσεις από όλες τις τράπεζες. Με κάποιες ελάχιστες εξαιρέσεις που αφορούσαν διορθωτικές κινήσεις σε συγκεκριμένα κλιμάκια επιτοκίων, η γενικότερη τάση ήταν πτωτική. Πλέον η πλειονότητα των λογαριασμών προθεσμίας ανεξαρτήτως διάρκειας προσφέρει επιτόκια που δεν ξεπερνούν το 2,50%.

Η μείωση του κόστους δανεισμού των τραπεζών από την καταθετική βάση κατέστη ξανά εφικτή μετά την πρώτη έκδοση ομολόγου από το Δημόσιο, αντίστοιχες κινήσεις από τους συστημικούς ομίλους που άντλησαν με χαμηλά επιτόκια ρευστότητα από τις αγορές, καθώς και την επιτυχή ολοκλήρωση του δεύτερου γύρου ανακεφαλαιοποίησης του κλάδου. Οι εξελίξεις αυτές ανοίγουν τον δρόμο στα πιστωτικά ιδρύματα για τη σταδιακή επανασύνδεσή τους με τις διεθνείς αγορές και για τον επαναπατρισμό καταθέσεων από το εξωτερικό, προς εξασφάλιση της απαραίτητης για τη λειτουργία τους ρευστότητας.

Τραπεζικά στελέχη σημειώνουν ότι ο στόχος για μέσο επιτόκιο κάτω από 2% στους λογαριασμούς προθεσμίας ως το τέλος του χρόνου παραμένει, υπογραμμίζοντας ότι η ταχύτητα αποκλιμάκωσης των αποδόσεων τα επόμενα τρίμηνα θα εξαρτηθεί από το γενικότερο οικονομικό κλίμα στην Ελλάδα, αλλά και τη νέα ρύθμιση του ελληνικού χρέους, που αποτελεί απαραίτητη προϋπόθεση για την πλήρη επανασύνδεση του εγχώριου πιστωτικού συστήματος με τις αγορές. Αναφορικά με τη μείωση του επιτοκίου της ΕΚΤ οι ίδιοι κύκλοι σημειώνουν ότι η επίδρασή του στις προθεσμιακές καταθέσεις δεν αναμένεται σημαντική.

ΕΝΤΥΠΗ ΕΚΔΟΣΗ