Ακόμη πιο προσεκτικός, λιγότερο παρορμητικός και σαφώς πιο ευαίσθητος στην τιμή. Συγκρίνει, κυνηγά προσφορές, στρέφεται στην ιδιωτική ετικέτα και ιεραρχεί αυστηρά τις ανάγκες του, προσπαθώντας να διατηρήσει ποιότητα ζωής μέσα σε ένα διαρκές περιβάλλον ακρίβειας και αβεβαιότητας.

Πρόκειται για το προφίλ του έλληνα καταναλωτή, όπως προκύπτει από την ετήσια έρευνα του Οικονομικού Πανεπιστημίου Αθηνών (ΟΠΑ) υπό τον συντονισμό του καθηγητή Γεωργίου Μπάλτα, που δημοσιεύει αποκλειστικά «Το Βήμα της Κυριακής», η οποία αποκαλύπτει τις εξελίξεις που δημιουργούνται στην καταναλωτική συμπεριφορά από τις διαρκείς ανατιμήσεις σε βασικά αγαθά.

Ο Ελληνας δεν ψωνίζει πια όπως παλιά, ούτε περιμένει ότι τα πράγματα θα επιστρέψουν εκεί όπου ήταν. Προσαρμόστηκε. Αλλαξε συνήθειες, άλλαξε ιεραρχήσεις, άλλαξε ακόμη και τη σχέση του με το χρήμα. Και κάπου ανάμεσα στον πληθωρισμό, τα κυβερνητικά μέτρα στήριξης και την αίσθηση ότι «τα δύσκολα δεν τελείωσαν» διαμορφώνεται ένα νέο καταναλωτικό DNA.

Στροφή στα φθηνά

Η έρευνα του ΟΠΑ, που εδώ και δύο δεκαετίες λειτουργεί ως παλμογράφος της αγοράς, έρχεται να επιβεβαιώσει αυτό που οι άνθρωποι του λιανεμπορίου περιγράφουν τους τελευταίους μήνες με μία φράση: η κατανάλωση κρατιέται όρθια, αλλά σε καμία περίπτωση δεν έρχεται εύκολα. Αντίθετα, πίσω από τους τζίρους που αυξάνονται κρύβεται ένας καταναλωτής περισσότερο προσεκτικός, λιγότερο αυθόρμητος και σαφώς πιο ανήσυχος για το μέλλον.

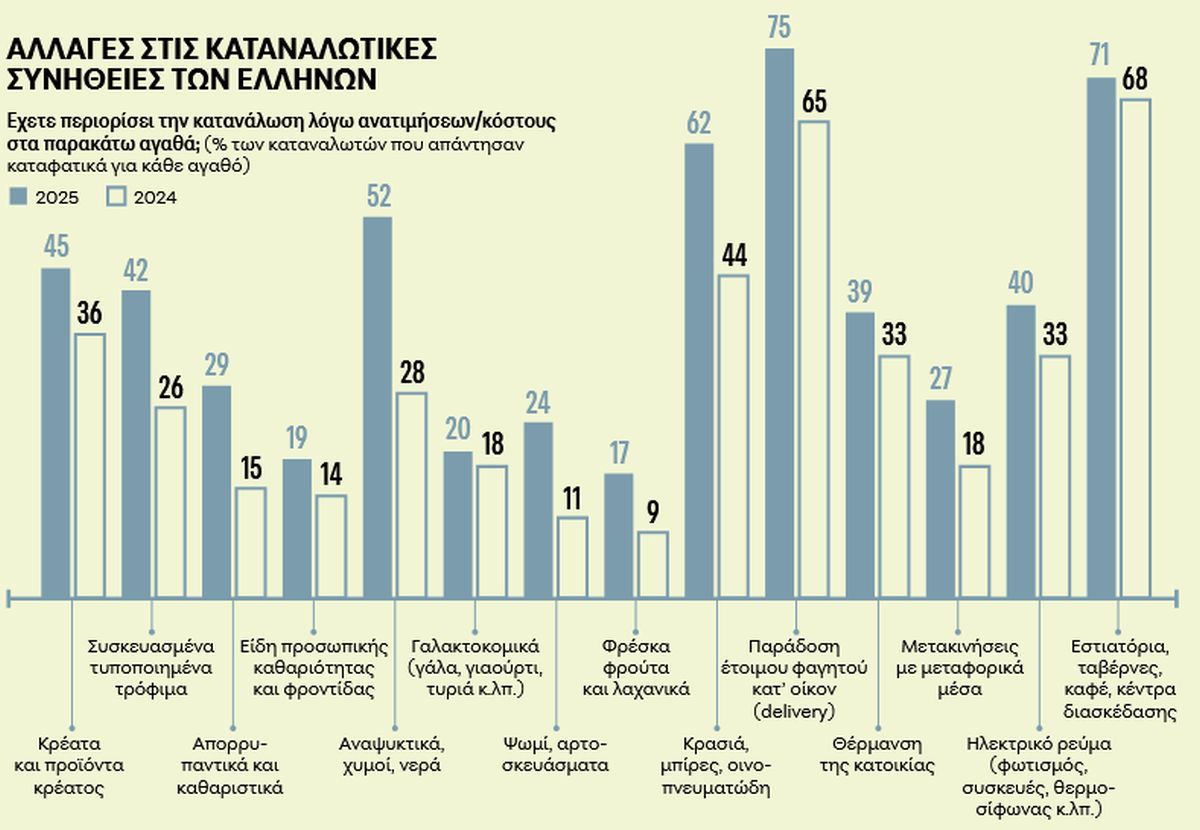

Είναι ενδεικτικό ότι περισσότεροι από τους μισούς καταναλωτές μειώνουν τις αγορές τους και στρέφονται σε φθηνότερα προϊόντα. Επίσης, 4 στους 10 καταναλωτές περιορίζουν τη θέρμανση της κατοικίας και τη χρήση ηλεκτρικού ρεύματος.

Η… μετάλλαξη που ξεκίνησε στα χρόνια των μνημονίων, μετά τις ραγδαίες περικοπές μισθών, επιταχύνθηκε τα τελευταία χρόνια μετά την άρση των lockdown και το πληθωριστικό τσουνάμι που πυροδότησαν η ενεργειακή κρίση, η εκτόξευση των πρώτων υλών, τα προβλήματα στις εφοδιαστικές αλυσίδες και η γεωπολιτική αβεβαιότητα (εισβολή Ρωσίας στην Ουκρανία και πόλεμος στη Γάζα). Από το 2020 έως το 2025 το συνολικό κόστος ζωής αυξήθηκε σωρευτικά περίπου 30%, με τρόφιμα και ενέργεια να πρωταγωνιστούν στις ανατιμήσεις.

Στο διάστημα αυτό, και συγκεκριμένα από το 2022 και μετά, η κυβέρνηση επιχείρησε να στήσει μια άμυνα απέναντι στην ακρίβεια που έπληττε τα εισοδήματα: επιδοτήσεις στο ρεύμα, market pass, fuel pass, επιταγές ακρίβειας αλλά και θεσμικές παρεμβάσεις, όπως το «καλάθι του νοικοκυριού» και το πλαφόν στο περιθώριο κέρδους σε βασικά αγαθά, μέχρι πιο πρόσφατα την πρωτοβουλία για συγκράτηση των τιμών σε 1.000 κωδικούς.

Μόνιμο φαινόμενο

Το βασικό συμπέρασμα της 21ης Ετήσιας Ερευνας του ΟΠΑ είναι σαφές: η ακρίβεια δεν αποτελεί πια «έκτακτο γεγονός», αλλά μόνιμο φαινόμενο. Οι καταναλωτές δεν αιφνιδιάζονται πια. Εχουν ενσωματώσει τις αυξήσεις τιμών στον τρόπο που ψωνίζουν, στον τρόπο που σκέφτονται, στον τρόπο που ιεραρχούν ανάγκες. Αυτό αποτυπώνεται καθαρά στη συμπεριφορά τους: λιγότερες επισκέψεις στο κατάστημα, μεγαλύτερη δαπάνη ανά επίσκεψη και αυστηρότερος έλεγχος του συνολικού μηνιαίου προϋπολογισμού.

Το 91% των καταναλωτών δηλώνει ότι προγραμματίζει τις αγορές του πριν μπει στο φυσικό ή στο ηλεκτρονικό κατάστημα. Παρατηρείται από την πλευρά των καταναλωτών αυξημένη προσπάθεια κατάργησης των παρορμητικών αγορών και προγραμματισμός των αγοραστικών αποφάσεων, σε μία προσπάθεια καλύτερης διαχείρισης του διαθέσιμου εισοδήματος υπό πληθωριστικές συνθήκες. Στο θέμα της μάρκας του κάθε προϊόντος προαποφασισμένο εμφανίζεται μόνο το 39% των ερωτηθέντων, δηλαδή το 61% των καταναλωτών επιλέγει μάρκα μέσα στο κατάστημα την ώρα που ψωνίζει. Στο ράφι. Εκεί κρίνεται ποιο προϊόν θα μπει στο καλάθι και ποιο θα μείνει πίσω. Είναι ενδεικτικό ότι το ποσοστό των καταναλωτών που έχουν αποφασίσει ποια μάρκα θα ψωνίσουν από πριν είναι το χαμηλότερο που έχει μετρηθεί ποτέ στα 21 χρόνια που διεξάγεται η έρευνα. Η τιμή, η ποιότητα, οι προσφορές και η ελληνική προέλευση είναι τα σημαντικότερα κριτήρια επιλογής προϊόντων. Τα κριτήρια αυτά παραμένουν διαχρονικά στις πρώτες 4 θέσεις στις ετήσιες έρευνες του Εργαστηρίου Μάρκετινγκ του Οικονομικού Πανεπιστημίου Αθηνών.

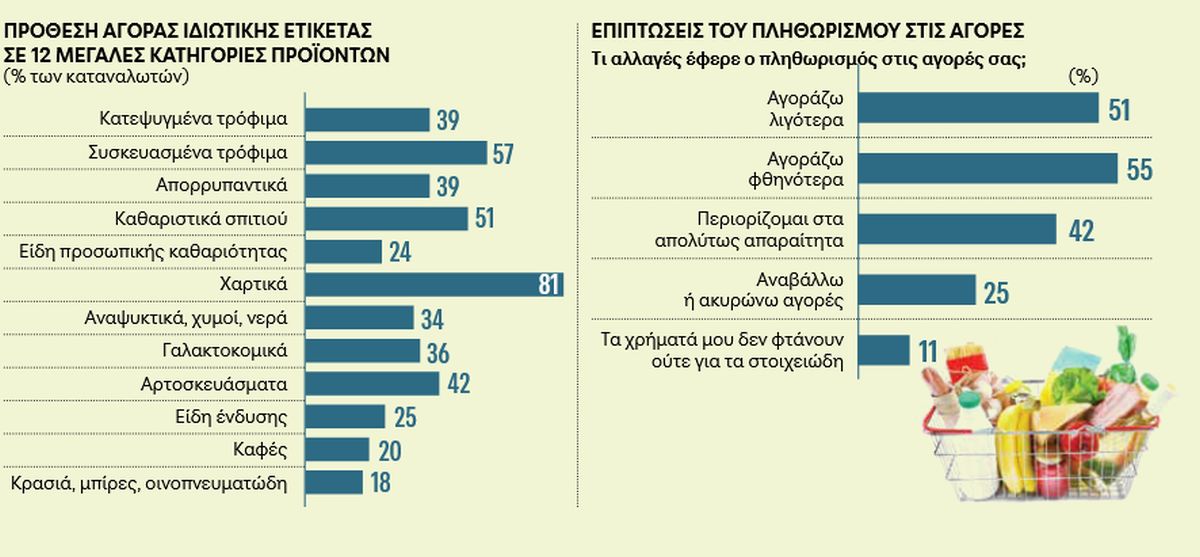

Οι καταναλωτές κυρίως στρέφονται σε φθηνότερες και λιγότερες αγορές. Συγκεκριμένα, 4 στους 10 δηλώνουν ότι περιορίζονται στα απολύτως απαραίτητα προϊόντα, ενώ 1 στους 10 καταναλωτές δηλώνει ότι δεν μπορεί να αγοράσει ούτε τα στοιχειώδη. Ισως το πιο ανησυχητικό εύρημα της έρευνας είναι η διεύρυνση των περιορισμών κατανάλωσης σε βασικές κατηγορίες.

Και μάλιστα με σημαντική επιδείνωση στους περιορισμούς κατανάλωσης σχεδόν σε όλες τις κατηγορίες: Το 45% δηλώνει ότι περιορίζει την κατανάλωση κρέατος από 36% πέρυσι, το 42% τα τυποποιημένα τρόφιμα από 26% πέρυσι, το 52% τα αναψυκτικά από 28% πέρυσι, το 44% τα αλκοολούχα ποτά από 62% πέρυσι, ενώ ακόμη και το ψωμί και τα αρτοσκευάσματα εμφανίζουν αυξημένες περικοπές (το 24% από 11% πέρυσι).

Ιδιωτική ετικέτα

Καθόλου τυχαίο λοιπόν ότι για τρίτο συνεχόμενο έτος τα προϊόντα ιδιωτικής ετικέτας καταγράφουν νέο ιστορικό ρεκόρ προτιμήσεων, καθώς σχεδόν 4 στα 10 προϊόντα που αγοράζονται είναι κωδικοί ιδιωτικής ετικέτας, ενώ πολύ υψηλοί είναι πρόσθετοι δείκτες αποδοχής τους από τους καταναλωτές, ακολουθώντας τη διεθνή τάση. Η πλειονότητα των καταναλωτών (58%) δηλώνει πολύ ικανοποιημένη ή ικανοποιημένη και μόνο το 6% εκφράζει δυσαρέσκεια. Ουδέτερη στάση διατηρεί το 36% των ερωτηθέντων.

Συγκρίνοντας την ιδιωτική ετικέτα με τις μάρκες των κατασκευαστών, η συντριπτική πλειοψηφία του δείγματος (74%) θεωρεί ότι τα προϊόντα ιδιωτικής ετικέτας έχουν καλύτερη τιμή. Στο θέμα της ποιότητας, το 28% των ερωτηθέντων πιστεύει ότι είναι προϊόντα χειρότερης ποιότητας, το 55% ίδιας ποιότητας, ενώ το 17% τα θεωρεί ανώτερης ποιότητας από τις μάρκες των κατασκευαστών.

Σύγκριση με επώνυμα

Το 39% βρίσκει τις συσκευασίες των προϊόντων ιδιωτικής ετικέτας χειρότερες, το 9% καλύτερες και το 52% εφάμιλλες με εκείνες των άλλων μαρκών. Σε ερώτηση σφαιρικής σύγκρισης, 16% των ερωτηθέντων αξιολογούν τα προϊόντα ιδιωτικής ετικέτας ως καλύτερα ή πολύ καλύτερα και 25% ως χειρότερα ή πολύ χειρότερα σε σχέση με τις μάρκες των προμηθευτών. Ομως η μεγάλη πλειονότητα των καταναλωτών σε ποσοστό 59% τα θεωρεί ίδια. Το γενικότερο συμπέρασμα είναι ότι τα προϊόντα ιδιωτικής ετικέτας έχουν ωριμάσει στην αγορά και θεωρούνται ισοδύναμες ή καλύτερες επιλογές από σχεδόν το 75% των καταναλωτών.

Μετρήθηκε επίσης η πρόθεση αγοράς προϊόντων ιδιωτικής ετικέτας σε 12 κατηγορίες προϊόντων, όπου διακρίνονται μεγάλες διαφορές. Για παράδειγμα, το 81% των καταναλωτών είναι πρόθυμο να αγοράσει χαρτικά ιδιωτικής ετικέτας, ενώ το αντίστοιχο ποσοστό για κρασιά, μπίρες και οινοπνευματώδη είναι 18%.

«Made in Greece»

Ενα αισιόδοξο στοιχείο στα δεδομένα της έρευνας είναι το πολύ ισχυρό καταναλωτικό κίνημα «Made in Greece» που αφορά συμπεριφορές αλληλεγγύης και αυτοσυντήρησης. Το 76% απάντησε ότι όταν βρίσκει στο σουπερμάρκετ ελληνικά προϊόντα τα προτιμά από τα εισαγωγής.

Οι ανατιμήσεις

Ο καταλογισμός ευθυνών και τα μέτρα-αντίδοτο

Οι καταναλωτές δήλωσαν επίσης ποιος νομίζουν ότι ευθύνεται περισσότερο για υπερβολικές ανατιμήσεις στα καταναλωτικά προϊόντα. Σύμφωνα με την έρευνα του ΟΠΑ, σχεδόν 2 στους 3 καταναλωτές (64%) δείχνουν ευθέως τις πολυεθνικές βιομηχανίες ως τους βασικούς υπαίτιους για τις υπερβολικές ανατιμήσεις στα καταναλωτικά προϊόντα. Πολύ πιο πίσω, στη δεύτερη θέση, βρίσκονται οι μεγάλες εμπορικές αλυσίδες, με 29%. Αντίθετα, οι εγχώριοι κατασκευαστές μοιάζουν να μένουν εκτός… κάδρου.

Μόλις το 7% τους θεωρεί υπεύθυνους για την ακρίβεια, ενώ τα μικρά τοπικά καταστήματα καταγράφουν σχεδόν μηδενικό ποσοστό. Το μήνυμα είναι σαφές: ο καταναλωτής διαχωρίζει τον «μεγάλο παίκτη» από τον μικρό, τον διεθνή κολοσσό από την τοπική επιχείρηση.

Σύμφωνα με την έρευνα του ΟΠΑ, η ακρίβεια είναι ένα σύνθετο πρόβλημα που δεν έχει εύκολες λύσεις και απαιτεί έναν συνδυασμό μέτρων.

Ελεγχος του κόστους

Τέτοια μέτρα περιλαμβάνουν την ενίσχυση της εγχώριας αγροτικής και βιομηχανικής παραγωγής, τον έλεγχο του κόστους της ενέργειας που θα οδηγούσε σε αποφασιστική μείωση του κόστους παραγωγής των επιχειρήσεων και του κόστους ζωής των καταναλωτών, τον περιορισμό της συμβατικής και ψηφιακής γραφειοκρατίας που επιβαρύνει πλέον υπερβολικά την οικονομία, την προστασία της λειτουργίας του ανταγωνισμού, την αντιμετώπιση των ολιγοπωλίων, την πάταξη της αισχροκέρδειας με ενίσχυση του μέχρι πρόσφατα ανύπαρκτου θεσμικού πλαισίου, αλλά και επιμέρους μέτρα όπως το «καλάθι του νοικοκυριού» που παίζουν μικρό αλλά εν τούτοις θετικό ρόλο.

Μέρος της ευθύνης για τη βελτίωση του καταναλωτικού περιβάλλοντος, επισημαίνουν οι συντάκτες της έρευνας, ανήκει στις επιχειρήσεις και ειδικά στις μεγαλύτερες εταιρείες που έχουν τα μεγέθη για να επηρεάσουν την αγορά. «Αλλωστε η εταιρική κοινωνική υπευθυνότητα αξιολογείται από τους καταναλωτές κυρίως σε σχέση με τη στάση και τη δράση απέναντι στα πραγματικά, καθημερινά και μεγάλα κοινωνικά προβλήματα, όπως η ακρίβεια».

H ταυτότητα της έρευνας

Η ετήσια έρευνα καταναλωτικής συμπεριφοράς διεξήχθη στο Ερευνητικό Εργαστήριο Μάρκετινγκ του Οικονομικού Πανεπιστημίου Αθηνών μέσω τηλεφωνικής δημοσκόπησης με σκοπό την καταγραφή των στάσεων και συμπεριφορών των καταναλωτών υπό την επιστημονική ευθύνη του διευθυντή του Ερευνητικού Εργαστηρίου, καθηγητή Γεωργίου Μπάλτα.

χρήση δομημένου ηλεκτρονικού ερωτηματολογίου και ειδικού λογισμικού. Η έρευνα γίνεται από το 2005 σε ετήσια βάση, δεν χρηματοδοτείται από τρίτους και διεξάγεται για αποκλειστικά ερευνητικούς και επιστημονικούς σκοπούς.

Μέση δαπάνη 332 ευρώ

Η μέση συχνότητα αγορών μειώθηκε στις 5,8 επισκέψεις τον μήνα, από 6,3 την προηγούμενη χρονιά, ενώ η μέση δαπάνη ανά επίσκεψη αυξήθηκε στα 70 ευρώ από 64 ευρώ. Παρ’ όλα αυτά, η συνολική μηνιαία δαπάνη παραμένει σχεδόν αμετάβλητη, κοντά στα 332 ευρώ. Μάλιστα, το 75% των καταναλωτών δαπανά ως 400 ευρώ τον μήνα.