Στην ανατολή του νέου έτους οι εξελίξεις στη Μέση Ανατολή, σε μια περιοχή που έχει επανειλημμένα αποτελέσει πηγή κρίσεων, σηματοδότησαν την επιστροφή του γεωπολιτικού ρίσκου στις αγορές και τις οικονομίες, αυξάνοντας μάλιστα τους φόβους ότι τυχόν αρνητικές εξελίξεις θα μπορούσαν να επηρεάσουν και την εύθραυστη ακόμη ανάπτυξη της Ελλάδας, η οποία δείχνει να βρίσκεται ακόμη στην αρχή ενός ανοδικού κύκλου.

Μια εκτόξευση των τιμών του «μαύρου χρυσού» που θα μπορούσε να οδηγήσει τον κόσμο στα πρόθυρα της ύφεσης δεν θα άφηνε ανεπηρέαστη και την Ελλάδα, το πραγματικό ΑΕΠ της οποίας σημειώνει άνοδο την τελευταία τριετία χάρη στη συμβολή της ιδιωτικής κατανάλωσης και των καθαρών εξαγωγών, ενώ αναμένεται ισχυροποίηση του ρυθμού μεγέθυνσης στο 2,5% εφέτος. Η επενδυτική δαπάνη αναμένεται μάλιστα να ενισχυθεί σημαντικά στο διάστημα 2020-2021 αποτελώντας τον βασικό μοχλό επέκτασης της οικονομικής δραστηριότητας ώστε να κερδηθεί μέρος των απωλειών της κρίσης.

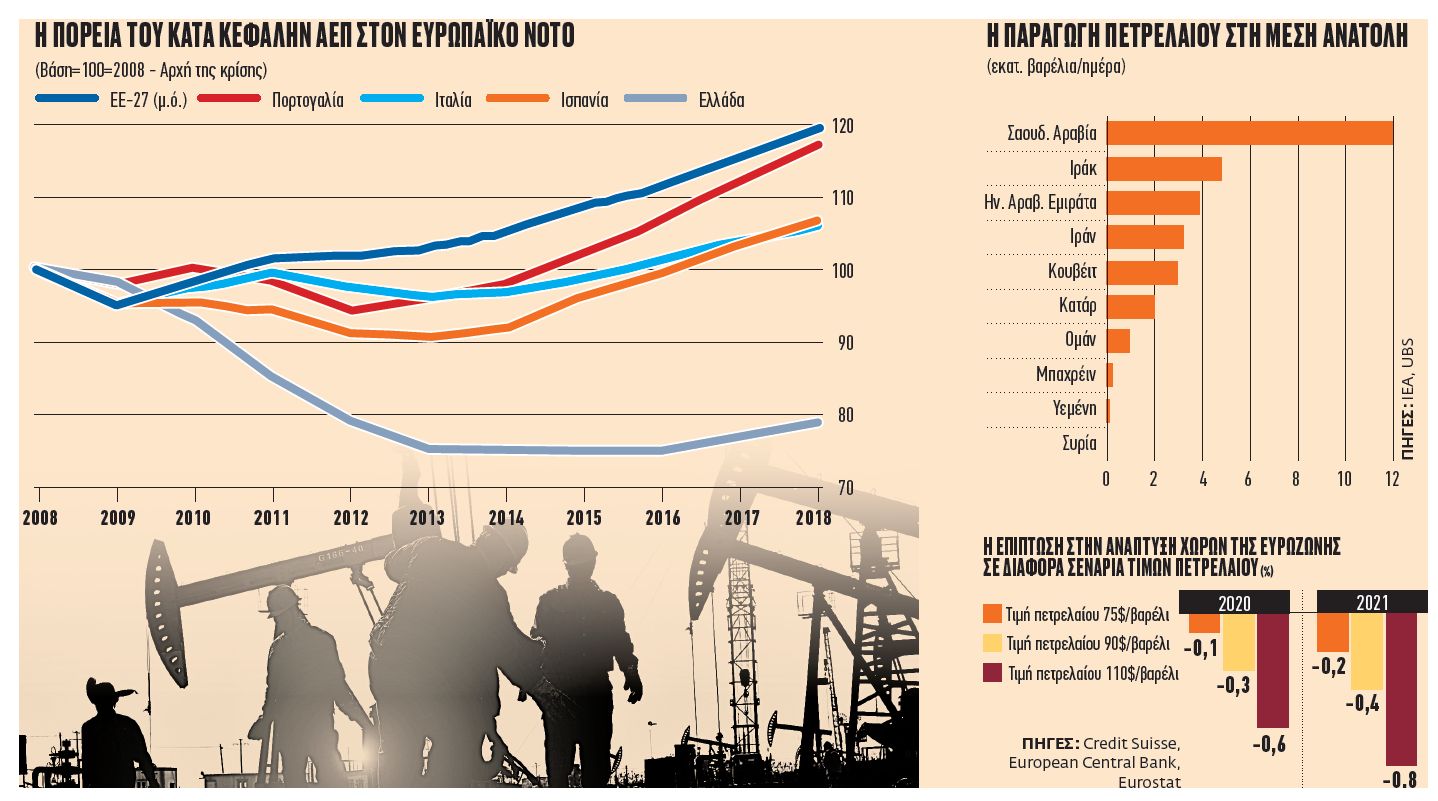

Το κατά κεφαλήν ΑΕΠ

Ετσι, καλό θα ήταν η ελληνική οικονομία να μη βρεθεί στη δίνη μιας νέας διεθνούς κρίσης, καθώς μετά την κατάρρευσή της, το μέγεθος της προσπάθειας που θα πρέπει να επιδιωχθεί αποτυπώνεται στο κατά κεφαλήν ΑΕΠ της χώρας μας, που βρίσκεται σήμερα λίγο κάτω από το 80% αυτού που ήταν πριν από την κρίση, ενώ σε άλλες χώρες του ευρωπαϊκού Νότου, όπως η Ισπανία και η Ιταλία, αυξήθηκε κοντά στο 110% και στην Πορτογαλία κοντά στο 120% προσεγγίζοντας τον μέσο όρο της ΕΕ-27 που ξεπερνά πλέον το 120% του ΑΕΠ των προ κρίσης επιπέδων. O Paul Donovan, επικεφαλής οικονομολόγος της UBS GWM, σημειώνει πάντως πως όταν έχουμε κάποιο πετρελαϊκό σοκ οι επενδυτές θυμούνται την κρίση του 1973 που προκάλεσε μεγάλη καταστροφή στην παγκόσμια οικονομία.

Ωστόσο, σήμερα το πετρέλαιο είναι πολύ λιγότερο σημαντικό σε σχέση με τη 10ετία του 1970, ακόμη και τη 10ετία του 2010. Είναι χαρακτηριστικό ότι χρειάζεται πια 40% λιγότερο πετρέλαιο για να παραχθεί μία μονάδα του ΑΕΠ σε σχέση με την περίοδο των πετρελαϊκών κρίσεων του ’70.

Οι αναδυόμενες

Ο περιορισμός του ειδικού βάρους του πετρελαίου στις οικονομίες διευρύνθηκε μάλιστα στον 21ο αιώνα. Μπορεί η ζήτηση να εκτινάχθηκε εξαιτίας της ανάπτυξης των αναδυομένων αγορών, εν τούτοις ο ρυθμός αύξησης του ΑΕΠ τους ήταν ταχύτερος από την κατανάλωση πετρελαίου, με αποτέλεσμα η τιμή του μαύρου χρυσού να είναι πλέον λιγότερο σημαντική για τις οικονομίες.

Καθώς πάντως κανείς δεν μπορεί να αποκλείσει μια βραχυχρόνια άνοδο των τιμών του πετρελαίου, ο Neville Hill και η ομάδα των οικονομολόγων της Credit Suisse εκτίμησαν πως οι επιπτώσεις στις οικονομίες της ευρωζώνης και κατά συνέπεια και της Ελλάδας με τιμές στα 75 δολ. το βαρέλι δεν θα έχουν ουσιαστικό αντίκτυπο, αλλά μια απότομη άνοδος πάνω από τα 100 δολ./βαρέλι θα έχει μεγάλη επίπτωση στα εισοδήματα των νοικοκυριών και στην κατανάλωση, οδηγώντας τη ζώνη του ευρώ να φλερτάρει με την ύφεση.

Καταφύγια

Αρχικά πάντως η δολοφονία του ανώτατου ιρανού διοικητή Κασέμ Σουλεϊμανί από τις ΗΠΑ οδήγησε το πετρέλαιο και τα «ασφαλή καταφύγια», όπως ο χρυσός, το ελβετικό φράγκο και το γεν, σε άνοδο, το ράλι των μετοχών σταμάτησε, ενώ οι αποδόσεις των ομολόγων υποχώρησαν, αλλά στη συνέχεια τα ήσσονος σημασίας αντίποινα του Ιράν και η προοπτική της επαναδιαπραγμάτευσης μιας νέας συμφωνίας για τα πυρηνικά ενίσχυσαν τις προσδοκίες για αποκλιμάκωση της κρίσης, οδηγώντας σε «ράλι ανακούφισης» τα περιουσιακά στοιχεία που ενέχουν ρίσκο. Το πετρέλαιο έχασε τα κέρδη του, ο χρυσός και τα «ασφαλή» νομίσματα πήραν την κατιούσα και 49 χρηματιστηριακές αγορές βάσει των τοπικών δεικτών της MSCI, όπως επίσης και ο πανευρωπαϊκός δείκτης STOXX 600, αλλά και οι τρεις κορυφαίοι δείκτες της Wall Street, βρέθηκαν σε νέα ιστορικά υψηλά. Φυσικά ακολούθησε και το ελληνικό χρηματιστήριο.

Εκδόσεις

Το επενδυτικό ενδιαφέρον για περιουσιακά στοιχεία υψηλού κινδύνου αυξήθηκε επίσης καθώς ο κινέζος αντιπρόεδρος Liu He, επικεφαλής της διαπραγματευτικής ομάδας της χώρας για τις εμπορικές συζητήσεις με τις Ηνωμένες Πολιτείες, θα υπογράψει στον Λευκό Οίκο στις 15 Ιανουαρίου τη συμφωνία «Φάση 1», ενώ ο αμερικανός πρόεδρος Ντόναλντ Τραμπ ανέφερε πως θα αρχίσουν οι διαπραγματεύσεις για μια νέα συμφωνία «Φάση 2».

Στο πλαίσιο αυτό, το κόστος δανεισμού στην ευρωζώνη σημείωνε άνοδο, αντικατοπτρίζοντας την αποκλιμάκωση της έντασης στις σχέσεις ΗΠΑ – Ιράν και ΗΠΑ – Κίνας. Αναλυτές εκτίμησαν ότι η διάθεση νέων ομολόγων στην έναρξη της χρονιάς όπου παραδοσιακά οι χώρες προχωρούν στο μεγαλύτερο μέρος των εκδόσεων της χρονιάς ίσως επηρεάσει περισσότερο την τάση στις αγορές χρέους από ό,τι οι γεωπολιτικές εξελίξεις. Ηδη την εβδομάδα που μας πέρασε βγήκαν στις αγορές με νέες μακροπρόθεσμες εκδόσεις η Γαλλία, η Ισπανία, η Πορτογαλία και η Ιρλανδία, η Ελλάδα μέσω του ΟΔΔΗΧ εξέδωσε έντοκα γραμμάτια με επιτόκιο -0,08% όσο και στη δημοπρασία του Νοεμβρίου, ενώ αναμένεται τους επόμενους μήνες να εκδώσει μακροπρόθεσμο χρέος 4-8 δισ. ευρώ.

Ιστορικά εξάλλου οι αγορές ύστερα από απροσδόκητες τρομοκρατικές και στρατιωτικές ενέργειες (Περλ Χάρμπορ, Κρίση των Πυραύλων στην Κούβα, 11η Σεπτεμβρίου κ.ά.), αφού σημειώνουν αρχικά πτώση, στη συνέχεια ανακάμπτουν, εκτός αν το σοκ οδηγήσει σε μια παγκόσμια ύφεση. Κάτι τέτοιο, όπως δείχνουν ιστορικά στοιχεία, θα μπορούσε να προέλθει από μια διατήρηση των τιμών του πετρελαίου σε υψηλά επίπεδα για μια μεγάλη περίοδο, αλλά ένας πόλεμος στη Μέση Ανατολή που θα οδηγούσε αναπόφευκτα προς τα εκεί, θεωρείται σήμερα απίθανος.

Οι τιμές

Ωστόσο, αν διατηρηθεί η ένταση στα Στενά του Ορμούζ, περιορίζοντας την προσφορά για μια παρατεταμένη περίοδο, η προοπτική υψηλότερων τιμών πετρελαίου δεν μπορεί να αποκλειστεί, κάτι που αυξάνει το ρίσκο για την παγκόσμια οικονομία, ειδικά αν σκεφθεί κανείς πως στις πέντε από τις έξι υφέσεις στις ΗΠΑ τα τελευταία 50 χρόνια προηγήθηκε μια απότομη άνοδος του «μαύρου χρυσού». Οι αγορές τιμολογούν πλέον μετά τις τελευταίες εξελίξεις ένα νέο ασφάλιστρο κινδύνου εξαιτίας των γεωπολιτικών προκλήσεων που υπολογίζεται σε αυτή τη φάση σε 3-4 δολάρια επιπλέον σε σχέση με τις βασικές τους εκτιμήσεις για τις τιμές του «μαύρου χρυσού» για το 2020, οι οποίες σε μέσα επίπεδα υπολογίζονται στα 65 δολ./βαρέλι.

Τα μάτια των αγορών πάντως θα παραμείνουν στραμμένα στην αμερικανο-ιρανική διένεξη που ξεπερνά τα 40 χρόνια από τότε που ανετράπη το καθεστώς του σάχη Ρεζά Παχλεβί, με τους αναλυτές να εκτιμούν πως οι οποίες αντιδράσεις και από τις δύο πλευρές θα αποφύγουν ορισμένες κόκκινες γραμμές. Το Ιράν εξάλλου θεωρείται ότι μπορεί να μείνει σε μια χαμηλού επιπέδου ασύμμετρη αντιπαράθεση, καθώς η οικονομία του είναι ασθενής, οι διαδηλώσεις εκτεταμένες τελευταία και η καταστολή τους βίαιη και τα συναλλαγματικά διαθέσιμά του πιθανόν ανύπαρκτα. Ο Edward L Morse, επικεφαλής του τμήματος εμπορευμάτων της Citigroup, δεν αποκλείει μέσα στο 2020 την εκκίνηση διαπραγματεύσεων για μια νέα συμφωνία ΗΠΑ – Ιράν για τα πυρηνικά, καθώς ακόμη και μια προσωρινή συμφωνία θα μπορούσε να επιτρέψει στο Ιράν εξαγωγές 3 δισ. δολ. πετρελαίου τον μήνα, κάτι που χρειάζεται απεγνωσμένα η οικονομία της χώρας.

Περιορισμένες οι επιπτώσεις στις αγορές

Αν και οι εντάσεις μεταξύ ΗΠΑ και Ιράν είναι πιθανό να συνεχιστούν, ο Mark Haefele, επικεφαλής επενδύσεων της UBS GWM, δεν «βλέπει» σοβαρή κλιμάκωση, καθώς και οι δύο πλευρές δεν έχουν συμφέρον να οδηγηθούν σε στρατιωτική σύγκρουση. Ο ίδιος «βλέπει» περιορισμένη και βραχυπρόθεσμη επίπτωση στις διεθνείς αγορές, με τις μετοχές να υπεραποδίδουν, ενώ η άνοδος του γεωπολιτικού ρίσκου ενισχύει τη σημασία της διαφοροποίησης των επενδυτικών χαρτοφυλακίων, δεδομένου ότι «ασφαλή καταφύγια» όπως ο χρυσός και το γεν μπορούν να περιορίσουν τη μεταβλητότητά τους.