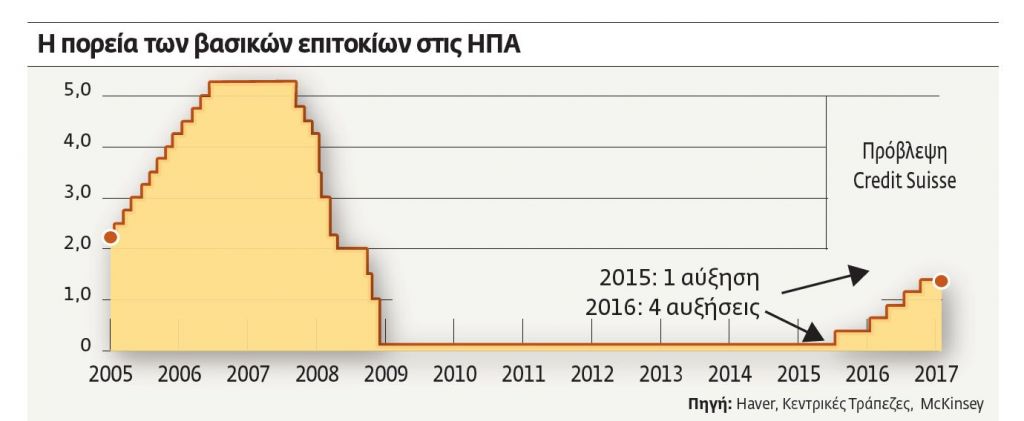

Την περασμένη Τετάρτη, ύστερα από μια επταετία μηδενικών επιτοκίων που ακολούθησε τη μεγαλύτερη χρηματοοικονομική κρίση μετά το Κραχ του 1929, η πρόεδρος της Ομοσπονδιακής Τράπεζας των ΗΠΑ (Fed) Janet Yellen προχώρησε με μια ιστορική απόφαση, αυξάνοντας τα επιτόκια κατά 0,25% και σηματοδοτώντας έτσι για ορισμένους το τέλος της Μεγάλης Υφεσης στις Ηνωμένες Πολιτείες.

Το 2007 η φούσκα των ακινήτων στις ΗΠΑ έσκασε. Ακολούθησε, έναν χρόνο μετά, η κατάρρευση της Lehman Brothers, που πυροδότησε μια παγκόσμια οικονομική κρίση. Η Fed απάντησε με εκτύπωση τρισεκατομμυρίων δολαρίων και μηδενικά επιτόκια, πολιτική που ονομάστηκε «ποσοτική χαλάρωση».

Η αμερικανική οικονομία ανέκαμψε, η ανεργία μειώθηκε στο μισό, σε επίπεδα που θεωρούνται πλήρους απασχόλησης. Η μεγαλύτερη οικονομία του κόσμου βγήκε από το τούνελ της ύφεσης, την ώρα που η Κίνα δείχνει να χάνει τον ρυθμό της, η ευρωζώνη παλεύει να κρατήσει ζωντανή την ανάκαμψη, ενώ οι ροές κεφαλαίων στις ευάλωτες αναδυόμενες αγορές προβληματίζουν.

Κάθε τρίμηνο

Η αρχή του τέλους της εποχής του φθηνού χρήματος στην ισχυρότερη οικονομία του πλανήτη αναμένεται σύμφωνα με τους αναλυτές να καθορίσει πάντως τις εξελίξεις στις οικονομίες και στις αγορές όλου του κόσμου, ειδικά αν ο ρυθμός αύξησης των επιτοκίων στις ΗΠΑ –σε μια περίοδο που οι μεγάλες κεντρικές τράπεζες συνεχίζουν την πολιτική της ποσοτικής χαλάρωσης («τύπωμα χρήματος») –ξεπεράσει τις προσδοκίες.

Η Fed θα αυξήσει τα επιτόκια κατά 25 μονάδες βάσης ανά τρίμηνο το 2016, δηλαδή μερικώς ταχύτερα ό,τι έχει προεξοφληθεί από τις αγορές συμβολαίων μελλοντικής εκπλήρωσης, εκτίμησε ο οικονομολόγος Drew T. Matus της UBS. Η ομαλοποίηση των επιτοκίων στις ΗΠΑ άρχισε, σημειώνει και ο οικονομολόγος William Lee της Citigroup, προβλέποντας ότι τα βασικά επιτόκια θα κινηθούν με σχετικά αργό ρυθμό ανοδικά στο 1% στο τέλος του 2016, στο 1,5% στο τέλος του 2017 και στο 2,25% στο τέλος του 2018.

Ο επικεφαλής οικονομολόγος για την Ευρώπη της ίδιας αμερικανικής τράπεζας Guillaume Menuet παρατηρεί πως παρά το γεγονός ότι ο οικονομικός κύκλος στην ευρωζώνη είναι σε διαφορετική φάση σε σχέση με τις ΗΠΑ, η στάση της ΕΚΤ ίσως επηρεαστεί από τη Fed, καθώς η νομισματική πολιτική της καθορίζει τις αποτιμήσεις των περιουσιακών στοιχείων σε παγκόσμιο επίπεδο.

Η Ελλάδα

Η βασική πρόβλεψη του ίδιου οικονομολόγου είναι ότι η ΕΚΤ θα προχωρήσει σε περαιτέρω χαλάρωση για το 2016, πιθανότατα μέσω δύο ή και περισσότερων μειώσεων των ήδη αρνητικών επιτοκίων καταθέσεων έως το -0,75%, επιπλέον παράταση του προγράμματος «τυπώματος χρήματος» κατά έξι ακόμη μήνες και πιθανώς αύξηση των αγορών περιουσιακών στοιχείων από τα 60 δισ. στα 75 δισ. ευρώ μηνιαίως.

Σε αυτό το πλαίσιο, αναλυτές υποστηρίζουν ότι αν η Ελλάδα υλοποιήσει τα λεγόμενα «προαπαιτούμενα» ώστε να ξεκινήσουν και οι συνομιλίες για ελάφρυνση του χρέους, η συμμετοχή των ελληνικών ομολόγων στο πρόγραμμα ποσοτικής χαλάρωσης της ΕΚΤ θα ήταν ένα γεγονός, βελτιώνοντας θεμελιωδώς τις προοπτικές της χώρας. Εξάλλου, εκτιμάται ότι στους πρώτους μήνες του 2016 η ΕΚΤ θα εξετάσει την επαναφορά του waiver, της κατ’ εξαίρεση αποδοχής ελληνικών ομολόγων ως εγγύηση στις πράξεις κύριας αναχρηματοδότησης των ελληνικών τραπεζών, σηματοδοτώντας τη σταδιακή απαγκίστρωσή τους από τον ΕLA.

Οσον αφορά την πορεία του δολαρίου, ο στρατηγικός αναλυτής Alan Ruskin, της Deutsche Bank, εκτιμά σε σημείωμα της τράπεζας ότι ο ανοδικός κύκλος του δολαρίου θα επεκταθεί τουλάχιστον στα επόμενα δύο χρόνια, σημειώνοντας μια περαιτέρω ανατίμηση 10% ως προς το «καλάθι» των βασικών νομισμάτων.

Οι ισοτιμίες

Σύμφωνα με τις προβλέψεις της τράπεζας η ισοτιμία ευρώ – δολαρίου από το 1,05 το πρώτο τρίμηνο του 2016 θα υποχωρήσει στο 0,95 στο τέλος του έτους, ενώ για τη Citigroup η ενίσχυση του δολαρίου θα είναι πιο ήπια έως το 1,01 ως προς το ευρώ το β’ τρίμηνο του 2016.

Για την JP Morgan η πορεία του δολαρίου είναι ο καλύτερος δείκτης για το πόσο επιθετική θα είναι η πολιτική που θα ακολουθήσει η Fed. Το αμερικανικό νόμισμα συνήθως ισχυροποιείται πριν από τα υψηλότερα επιτόκια. Αλλά μόλις ξεκινήσει ο κύκλος σύσφιγξης έχει την τάση να αλλάζει πορεία. Η γενική συναίνεση αυτή τη φορά όμως είναι ότι το δολάριο θα μπορούσε να ισχυροποιηθεί κι άλλο.

Οι φόβοι των αναλυτών

Το δολάριο και οι κίνδυνοι

Αν και αρκετοί αναλυτές θεωρούν ότι το 2016 θα είναι η χρονιά του δολαρίου αφού η ισοτιμία του προς το ευρώ μπορεί να βρεθεί κάτω από το όριο της ισοδυναμίας –κάτι που τελευταία φορά συνέβη το 2000, όταν έσκασε η φούσκα των εταιρειών τεχνολογίας -, ορισμένοι οικονομολόγοι εμφανίζονται κάπως επιφυλακτικοί απέναντι σε αυτές τις προσδοκίες. Στην πραγματικότητα, λένε, η ισχύς του δολαρίου φαίνεται να είναι αντιστρόφως ανάλογη με την κατεύθυνση των αμερικανικών επιτοκίων.

Η εξήγηση ίσως βρίσκεται στη θέση του δολαρίου ως παγκόσμιου αποθεματικού νομίσματος. Υπάρχουν περισσότερα δολάρια σε κυκλοφορία εκτός των ΗΠΑ παρά εντός. Οταν η Fed αυξάνει τα επιτόκια, ταυτόχρονα μειώνει την εν δυνάμει οικονομική ανάπτυξη για τον υπόλοιπο κόσμο και για να επέλθει ισορροπία το δολάριο θα πρέπει να αποδυναμωθεί. Σήμερα, πάντως, η γενική συναίνεση είναι πως αυτή τη φορά το δολάριο θα ισχυροποιηθεί. Αν η ισχύς του είναι σχετικά ελεγχόμενη, οι κίνδυνοι θα είναι διαχειρίσιμοι.

Αλλά ένα άλμα θα μπορούσε να είναι πολύ επιβλαβές, όχι μόνο για την ισορροπία της αμερικανικής ανάκαμψης αλλά και για την παγκόσμια οικονομία. Θα αύξανε την πίεση στις οικονομίες των αναδυόμενων αγορών και ίσως οδηγήσει σε απότομη υποτίμηση των νομισμάτων τους. Χώρες με μεγάλο έλλειμμα στο ισοζύγιο τρεχουσών συναλλαγών, χαμηλά επίπεδα συναλλαγματικών αποθεματικών καθώς και αυτές που εξαρτώνται από τις εξαγωγές εμπορευμάτων ενδέχεται να αντιμετωπίσουν τις μεγαλύτερες δυσκολίες.

ΕΝΤΥΠΗ ΕΚΔΟΣΗ