Στην τελική ευθεία εισέρχεται η διαδικασία οριστικοποίησης και επικύρωσης του νέου πλαισίου ρύθμισης των «κόκκινων» δανείων, που θα τεθεί σε ισχύ από το 2015, θέτοντας σταθερούς και προκαθορισμένους κανόνες τακτοποίησης των χορηγήσεων που βρίσκονται ή κινδυνεύουν να βρεθούν σε καθυστέρηση.

Οπως έχει αποφασιστεί από την κυβέρνηση, μετά τη μεταβατική εφετινή χρονιά θα εφαρμοστεί ένα νέο μοντέλο, που θα προσομοιάζει με το ιρλανδικό: Οι δανειολήπτες που είναι συνεργάσιμοι θα μπορούν να ρυθμίζουν το δάνειό τους με τέτοιον τρόπο που να διασφαλίζεται η κύρια κατοικία τους και το εισόδημά τους να επαρκεί για τις βασικές δαπάνες διαβίωσης της οικογένειάς τους.

Τη διαμόρφωση των εργαλείων αναχρηματοδότησης έχει αναλάβει το Κυβερνητικό Συμβούλιο Διαχείρισης Ιδιωτικού Χρέους. Μέχρι σήμερα έχει καταλήξει στον ορισμό του συνεργάσιμου δανειολήπτη, ενώ μέσα στον επόμενο μήνα αναμένεται να καθοριστούν και τα όρια της αξιοπρεπούς διαβίωσης, που αποτελούν και την κρισιμότερη παράμετρο του εγχειρήματος. Ειδικότερα, ανάλογα με τα ιδιαίτερα χαρακτηριστικά του νοικοκυριού θα καθορίζεται το ύψος του εισοδήματός που είναι απαραίτητο για τις κύριες ανάγκες του. Το υπερβάλλον ποσό θα κρατείται από την τράπεζα για την εξυπηρέτηση του χρέους. Με τον τρόπο αυτόν θα διασώζεται η πρώτη κατοικία του οφειλέτη.

Βήμα-βήμα

Την περασμένη εβδομάδα η Τράπεζα της Ελλάδος έδωσε στη δημοσιότητα προς διαβούλευση τον κώδικα που ετοίμασε για την αναχρηματοδότηση δανείων λιανικής και επιχειρηματικής τραπεζικής.

Οπως επισημαίνουν τραπεζικά στελέχη, αποτελεί ένα ολοκληρωμένο πακέτο αρχών, το οποίο λεπτομερώς, βήμα-βήμα, ορίζει το τι θα πρέπει να κάνουν δανειολήπτες και τράπεζες για την αντιμετώπιση των επισφαλειών.

«Στόχος του κώδικα της Τράπεζας της Ελλάδος είναι να βρεθεί η κατάλληλη λύση μέσα από μια σχέση ειλικρίνειας/εμπιστοσύνης μεταξύ των δύο μερών» υπογραμμίζει στέλεχος συστημικού ομίλου, προσθέτοντας ότι σε καμία περίπτωση δεν προσδιορίζεται από τη νομισματική αρχή ποια λύση πρέπει να επιλεγεί κάθε φορά.

Με το «βιβλίο οδηγιών», όπως προσομοιάζουν τον κώδικα τραπεζικά στελέχη, καθορίζονται τρεις συγκεκριμένες παράμετροι της διαδικασίας μιας ρύθμισης:

Πρώτον τα βήματα που πρέπει να ακολουθηθούν, δεύτερον οι σχετικές προθεσμίες και τρίτον το ελάχιστο περιεχόμενο ενημέρωσης που αμοιβαία οφείλουν να παρέχουν και οι δύο πλευρές. Με τον τρόπο αυτόν διασφαλίζεται ότι θα αξιολογούνται σωστά οι κίνδυνοι και η ικανότητα αποπληρωμής κάθε δανειολήπτη, είτε πρόκειται για φυσικό πρόσωπο είτε για επαγγελματία ή επιχείρηση, προς εξεύρεση της καταλληλότερης ρύθμισης.

Συνεχείς έλεγχοι για εφαρμογή των κανόνων

Η Τράπεζα της Ελλάδος έχει εκπονήσει σχέδιο οργανωτικών απαιτήσεων που θα θεσπιστούν με Πράξη της Εκτελεστικής της Επιτροπής προκειμένου να αξιολογεί τον βαθμό κατά τον οποίο οι τράπεζες έχουν επαρκώς αναπτύξει την υποδομή για να ανταποκριθούν στις απαιτήσεις του Κώδικα.

Η Τράπεζα της Ελλάδος έχει εκπονήσει σχέδιο οργανωτικών απαιτήσεων που θα θεσπιστούν με Πράξη της Εκτελεστικής της Επιτροπής προκειμένου να αξιολογεί τον βαθμό κατά τον οποίο οι τράπεζες έχουν επαρκώς αναπτύξει την υποδομή για να ανταποκριθούν στις απαιτήσεις του Κώδικα.

Στο πλαίσιο αυτό, κάθε τράπεζα πρέπει να τηρεί πλήρες αρχείο για ελάχιστη περίοδο έξι ετών από την ημερομηνία που κάθε στοιχείο περιήλθε στην κατοχή της και όλα τα στοιχεία κάθε δανειολήπτη για τουλάχιστον έξι έτη μετά τη λήξη της συνεργασίας της με αυτόν.

Η αναστολή των πλειστηριασμών

- Με βάση την ισχύουσα νομοθεσία ως και το τέλος του 2014 προβλέπεται προστασία της κύριας κατοικίας για χρέη προς τις τράπεζες, υπό συγκεκριμένες προϋποθέσεις, εισοδηματικές και περιουσιακές και εφόσον ο δανειολήπτης πληρώνει μηνιαία δόση που κυμαίνεται από το 10% ως το 16% περίπου του μηνιαίου εισοδήματός του.

- Για να υπαχθεί κάποιος σε αυτό το καθεστώς θα πρέπει να πληροί σωρευτικά τις ακόλουθες προϋποθέσεις:

- 1. Η αντικειμενική αξία της πρώτης κατοικίας να μην υπερβαίνει τις 200.000 ευρώ.

- 2. Το ετήσιο καθαρό οικογενειακό εισόδημα να μην ξεπερνά τις 35.000 ευρώ, χωρίς τις κρατήσεις για τα ασφαλιστικά ταμεία, τον φόρο εισοδήματος και την εισφορά αλληλεγγύης (μεικτό εισόδημα 50.000 ευρώ).

- 3. Η συνολική αξία της ακίνητης και κινητής περιουσίας του να μην υπερβαίνει τις 270.000 ευρώ, εκ των οποίων οι καταθέσεις και οι λοιπές κινητές αξίες να μην είναι υψηλότερες από 15.000 ευρώ.

- Για οικογένειες με τρία παιδιά και πάνω ή για άτομα με αναπηρία άνω του 67%, και όσους βαρύνονται φορολογικά από άτομα με αναπηρία άνω του 67%, τα παραπάνω όρια των προϋποθέσεων (αντικειμενική αξία πρώτης κατοικίας, εισόδημα, περιουσία) προσαυξάνονται κατά 10%.

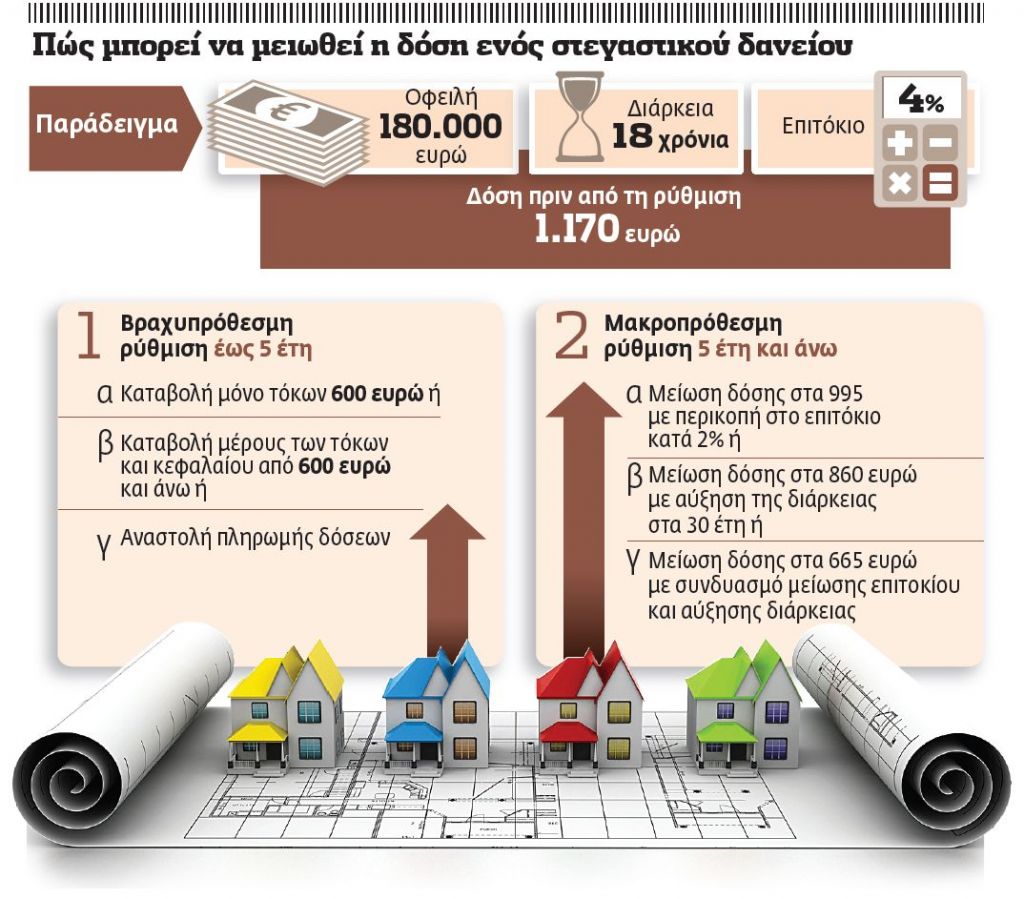

Ποιες είναι οι πιθανές λύσεις αναχρηματοδότησης

Προτείνεται η εφαρμογή πακέτων ανάλογα με τον χαρακτήρα της κάθε διευθέτησης

Η Τράπεζα της Ελλάδος στον κώδικα δεοντολογίας έχει συμπεριλάβει όλες τις πιθανές λύσεις αναχρηματοδότησης που μπορούν να εφαρμοστούν, χωρίς ωστόσο να μπαίνει στην ουσία των ρυθμίσεων. Σύμφωνα με τραπεζικά στελέχη αρμοδιότητα για τη συγκεκριμενοποίηση των εργαλείων που θα χρησιμοποιούνται έχει το Συμβούλιο Διαχείρισης Ιδιωτικού Χρέους.

Αναλυτικότερα, ανάλογα με τον χαρακτήρα της ρύθμισης προτείνονται τα εξής:

Βραχυπρόθεσμες λύσεις:

α) Τόκοι μόνο κατά τη διάρκεια βραχυπρόθεσμης περιόδου.

β) Μειωμένες τοκοχρεολυτικές δόσεις κατά τη διάρκεια βραχυπρόθεσμης

περιόδου.

γ) Περίοδος χάριτος.

δ) Αναβολή πληρωμής δόσης/δόσεων.

ε) Τακτοποίηση καθυστερούμενου υπολοίπου.

στ) Κεφαλαιοποίηση καθυστερήσεων.

Μακροπρόθεσμες λύσεις:

Σε αυτές περιλαμβάνονται τα σχέδια αποπληρωμής η διάρκεια των οποίων ισούται ή υπερβαίνει τα πέντε έτη.

Ειδικότερα, προτείνονται:

α) Μόνιμη μείωση του επιτοκίου ή του συμβατικού περιθωρίου.

β) Αλλαγή τύπου επιτοκίου (π.χ. από κυμαινόμενο σε σταθερό).

γ) Παράταση της διάρκειας.

δ) Διαχωρισμός ενυπόθηκου δανείου σε:

i. Ενα βιώσιμο δάνειο με εμπράγματη εξασφάλιση, το οποίο ο δανειολήπτης αποπληρώνει με βάση την εκτιμώμενη μελλοντική ικανότητα αποπληρωμής.

ii. Υπόλοιπο του δανείου, στο οποίο δεν λογίζονται τόκοι έως μια μεταγενέστερη ημερομηνία αποπληρωμής.

ε) Πρόσθετη εξασφάλιση από τον δανειολήπτη, στο πλαίσιο μιας ευρύτερης λύσης ρύθμισης.

στ) Λειτουργική αναδιάρθρωση επιχείρησης.

ζ) Συμφωνίες ανταλλαγής χρέους με μετοχικό κεφάλαιο.

Λύσεις οριστικής διευθέτησης:

Ως λύση οριστικής διευθέτησης ορίζεται οποιαδήποτε μεταβολή του είδους της συμβατικής σχέσης μεταξύ ιδρύματος και δανειολήπτη ή ο τερματισμός αυτής, αποσκοπώντας στην οριστική τακτοποίηση της απαίτησης του ιδρύματος έναντι του δανειολήπτη.

Οι λύσεις που προτείνονται περιλαμβάνουν τα εξής:

α) Εθελοντική παράδοση ενυπόθηκου ακινήτου στο πλαίσιο ευρύτερης ρύθμισης.

β) Μετατροπή σε χρηματοδοτική μίσθωση, με την οποία ο δανειολήπτης μεταβιβάζει την κυριότητα του ακινήτου στο ίδρυμα και υπογράφει μια σύμβαση χρηματοδοτικής μίσθωσης για ελάχιστη χρονική διάρκεια (συνήθως πέντε έτη).

γ) Πώληση και ενοικίαση, με την οποία ο δανειολήπτης μεταβιβάζει την κυριότητα του ακινήτου, αποπληρώνοντας μέρος ή το σύνολο του δανείου.

Η συμφωνία μπορεί να συνοδεύεται με παραχώρηση του δικαιώματος διαμονής στο ακίνητο για κάποια ελάχιστη χρονική διάρκεια έναντι μισθώματος (συνήθως για μια ελάχιστη περίοδο τριών ετών).

δ) Μεταβίβαση του δανείου.

ε) Αντικατάσταση παλαιού δανείου με νέο μικρότερου υπολοίπου.

στ) Διαχείριση σε εκκαθάριση στο πλαίσιο της πτωχευτικής διαδικασίας.

ζ) Ρευστοποίηση εξασφαλίσεων.

ΕΝΤΥΠΗ ΕΚΔΟΣΗ