Το λανσάρισμα όλο και πιο σύνθετων επενδυτικών προϊόντων ύστερα από περίπου τέσσερα χρόνια «κυριαρχίας» των προθεσμιακών καταθέσεων στις προτιμήσεις των πελατών τους έχουν ξεκινήσει τους τελευταίους μήνες οι τράπεζες. Μετά την αποκλιμάκωση των αποδόσεων στους λογαριασμούς προθεσμίας τα τμήματα ανάπτυξης επενδυτικών προγραμμάτων των πιστωτικών ιδρυμάτων θέλουν να καλύψουν το κενό που δημιουργείται στην αγορά με τη δημιουργία νέων εναλλακτικών μορφών αποταμίευσης / επένδυσης. Πρόκειται για μια τάση που θα ενισχύεται όσο θα υποχωρούν τα «σίγουρα» επιτόκια των καταθέσεων προσυμφωνημένης διάρκειας, καθώς θα ολοκληρωθεί τους επόμενους μήνες και η νέα ανακεφαλαιοποίηση του τραπεζικού κλάδου.

Στο στόχαστρο των τραπεζών θα βρεθούν ιδιώτες που θέλουν να διεκδικήσουν μια υψηλότερη των προθεσμιακών καταθέσεων απόδοση, αναλαμβάνοντας ένα συγκεκριμένο επίπεδο ρίσκου, τόσο ως προς το αρχικό κεφάλαιο της επένδυσης όσο και ως προς το τελικό κέρδος της τοποθέτησης. Τραπεζικά στελέχη κάνουν λόγο κυρίως για προγράμματα χαμηλού και μέσου κινδύνου, τα οποία μπορούν να χρησιμοποιηθούν στο πλαίσιο ενός ισορροπημένου χαρτοφυλακίου, συμβατού με το προφίλ του καθενός.

Οπως επισημαίνουν οι ίδιοι κύκλοι, σε περιόδους μείωσης των επιτοκίων, όπως η τρέχουσα, η ζήτηση για τέτοιου είδους προϊόντα αυξάνεται, κυρίως από επενδυτές της μεσαίας εισοδηματικής τάξης που αναζητούν μια πιο ελκυστική λύση για τα χρήματά τους. Τα επενδυτικά προγράμματα τα οποία οι τράπεζες έχουν ξεκινήσει να προωθούν και αναμένεται να κυριαρχήσουν στην εγχώρια αγορά, εφόσον ολοκληρωθεί ο τρέχον κύκλος υποχώρησης του κόστους χρήματος, είναι τα εξής:

1. Εγγυημένου κεφαλαίου

Τα συγκεκριμένα προγράμματα αποτελούν ένα στοίχημα. Ο καταθέτης έχει εξασφαλισμένο τουλάχιστον το αρχικό του κεφάλαιο και σε κάποιες περιπτώσεις μια ελάχιστη εγγυημένη απόδοση, η οποία αυξάνεται ανάλογα με την πορεία των συνδεδεμένων με το προϊόν δεικτών. Η απόδοση είναι είτε προκαθορισμένη, εφόσον η πρόβλεψη επαληθευθεί, είτε ανάλογη της πορείας του δείκτη αναφοράς. Σε αυτή τη φάση οι τράπεζες θα προωθήσουν κυρίως προγράμματα βραχυπρόθεσμης διάρκειας, με ένα ελάχιστο κέρδος και με την προοπτική μιας υψηλής για τα δεδομένα της εποχής απόδοσης αν το στοίχημα «βγει».

Χαρακτηριστικό παράδειγμα αποτελεί η νέα πρόταση που λάνσαρε πριν από λίγες ημέρες η Εθνική Τράπεζα για τους πελάτες της. Πρόκειται για το πρόγραμμα «EUR/USD Καθοδικό» σε ευρώ, διάρκειας έξι μηνών, με εγγυημένο το αρχικό κεφάλαιο της επένδυσης. Το πρώτο τρίμηνο ο πελάτης λαμβάνει 2,10%, ενώ στο δεύτερο μισό του προϊόντος η απόδοση «παίζεται», βάσει ενός στοιχήματος.

Αν το ευρώ κινηθεί ανοδικά έναντι του δολαρίου, το επιτόκιο του δεύτερου τριμήνου θα ανέλθει σε 1,50%. Αν όμως συμβεί το αντίθετο, η απόδοση θα εκτιναχθεί στο 4,50%. Δηλαδή, αν η συνθήκη που έχει οριστεί επαληθευθεί, το μέσο ετησιοποιημένο επιτόκιο διαμορφώνεται στο 3,3%, επίπεδα που δεν μπορούν να ανταγωνιστούν οι προθεσμιακές καταθέσεις, ενώ σε διαφορετική περίπτωση πέφτει στο 1,80%, χαμηλότερα δηλαδή από τους λογαριασμούς προθεσμίας. Σε γενικές γραμμές βασικά πλεονεκτήματα των προγραμμάτων εγγυημένου κεφαλαίου, πέραν της ασφάλειας που παρέχουν, αποτελούν το πολύ χαμηλό αρχικό κεφάλαιο, που μπορεί να ξεκινά ακόμη και από τις 3.000 ευρώ, αλλά και η δυνατότητα γεωγραφικής ή κλαδικής διασποράς που προσφέρουν.

2. Σύνθετες επενδύσεις

Υψηλότερες αποδόσεις, οι οποίες μπορεί να ανέρχονται ακόμη και σε πενταπλάσια επίπεδα των αντίστοιχων που προσφέρουν οι λογαριασμοί προθεσμίας, δίδονται στους επενδυτές μέσω προγραμμάτων που συνδυάζονται με αμοιβαία κεφάλαια. Πρόκειται για επενδυτικά προϊόντα προκαθορισμένης διάρκειας και διαμορφούμενου με βάση το προφίλ του επενδυτή κινδύνου. Οι αποδόσεις τους για ένα ποσοστό της συνολικής επένδυσης είναι ιδιαίτερα ελκυστικές, αλλά ταυτοχρόνως ενέχουν το ρίσκο απώλειας μέρους του αρχικού κεφαλαίου.

Αυτό συμβαίνει διότι τα χρήματα κατανέμονται μεταξύ μιας προθεσμιακής κατάθεσης μικρής διάρκειας με υψηλό επιτόκιο και αμοιβαίων κεφαλαίων. Ετσι ο επενδυτής έχει μηδενικό ρίσκο και εξασφαλισμένη απόδοση για ένα μέρος του κεφαλαίου του, αλλά το υπόλοιπο εκτίθεται στους κινδύνους των αγορών μέσω των αμοιβαίων κεφαλαίων που υποχρεωτικά αγοράζει.

Το πλεονέκτημα των σύνθετων προϊόντων είναι ότι ο επενδυτής έχει τη δυνατότητα επιλογής του είδους του αμοιβαίου κεφαλαίου (ομολογιακό, μεικτό, μετοχικό). Ορισμένες τράπεζες προσφέρουν υψηλότερα επιτόκια στην προθεσμιακή κατάθεση, ανάλογα με το ρίσκο που αναλαμβάνεται μέσω των αμοιβαίων κεφαλαίων ή με το ποσοστό του αρχικού κεφαλαίου που επενδύεται σε αυτά. Σε γενικές γραμμές, όσο μεγαλύτερο το ποσοστό που τοποθετείται στα αμοιβαία και όσο μεγαλύτερο το ρίσκο που αναλαμβάνεται τόσο πιο υψηλό το επιτόκιο του λογαριασμού προθεσμίας.

3. Νέα αμοιβαία κεφάλαια

Ενδιαφέρουσες νέες προτάσεις για επενδύσεις προσφέρουν οι τράπεζες μέσω αμοιβαίων κεφαλαίων που είτε λανσάρουν οι θυγατρικές τους ΑΕΔΑΚ είτε προσφέρουν σε συνεργασία με ξένους οίκους. Τα νέα αμοιβαία κεφάλαια είναι προσαρμοσμένα στις τάσεις της εποχής, ώστε να καλύψουν την ανάγκη τοποθετήσεων σε κλάδους που εμφανίζουν προοπτικές ανάκαμψης. Χαρακτηριστικό παράδειγμα αποτελούν τα αμοιβαία κεφάλαια που επενδύουν σε ομολογιακούς τίτλους ελληνικών εταιρειών, τα οποία έχουν καταφέρει να καταγράψουν σημαντικά κέρδη λόγω της αποκλιμάκωσης των επιτοκίων στην Ελλάδα και της μείωσης του κινδύνου χώρας.

Ενδιαφέρον παρουσιάζουν για τον ίδιο λόγο και τα ασφαλέστερα αμοιβαία κεφάλαια της κατηγορίας «διαχείρισης διαθεσίμων», τα οποία επωφελούνται από τις τοποθετήσεις τους τόσο σε λογαριασμούς προθεσμίας όσο και σε έντοκα γραμμάτια ή άλλους τίτλους του Ελληνικού Δημοσίου, εξασφαλίζοντας σίγουρες αποδόσεις σε ευρώ, οι οποίες σε καμία άλλη χώρα της ευρωζώνης δεν είναι εφικτές αυτή την περίοδο.

Στροφή σε ειδικά προϊόντα και στις υπηρεσίες personal banking

Εμφαση δίνουν το τελευταίο διάστημα οι τράπεζες στην προώθηση των υπηρεσιών προσωπικής τραπεζικής (personal banking), που αποτελεί μια πιο light εκδοχή του private banking. Το personal banking απευθύνεται σε πελάτες με καταθέσεις ή επενδυτικό χαρτοφυλάκιο συνολικής αξίας τουλάχιστον 60.000 ευρώ.

Ο personal banker, ο προσωπικός συνεργάτης τους, έχει την απαιτούμενη γνώση και εμπειρία για την παρακολούθηση των επενδύσεων του πελάτη, μελετά τις τρέχουσες οικονομικές εξελίξεις και προτείνει εξατομικευμένες λύσεις όσον αφορά τις επενδύσεις του. Σε πρώτη φάση αναλύεται το επενδυτικό προφίλ του, διαδικασία που επιτρέπει τον σωστό χρηματοοικονομικό σχεδιασμό και τη δημιουργία ενός προσωποποιημένου πλάνου που να ταιριάζει στις ανάγκες του. Οι τράπεζες έχουν στη διάθεσή τους ειδικά εργαλεία για την αξιολόγηση του πελάτη, τα αποτελέσματα της οποίας χρησιμοποιούνται για τη διαμόρφωση του κατάλληλου χαρτοφυλακίου.

Εξάλλου οι τράπεζες προσφέρουν στη συγκεκριμένη κατηγορία επενδυτών ειδικά προϊόντα, τόσο καταθετικά όσο και χορηγητικά, τα οποία διατίθενται με καλύτερους όρους σε σχέση με τους «κοινούς θνητούς».

Ως προς τις επενδύσεις, μέσω του personal banking ο πελάτης αποκτά πρόσβαση σε μια σειρά από εργαλεία που του δίνουν τη δυνατότητα να επιτύχει την ιδανική σχέση ρίσκου – απόδοσης. Ειδικότερα διατίθενται προγράμματα ανάλογα με το προφίλ του, τα οποία παρέχουν την ευχέρεια επένδυσης σε όλον τον κόσμο, διαμορφώνοντας ένα χαρτοφυλάκιο κομμένο και ραμμένο στα μέτρα του.

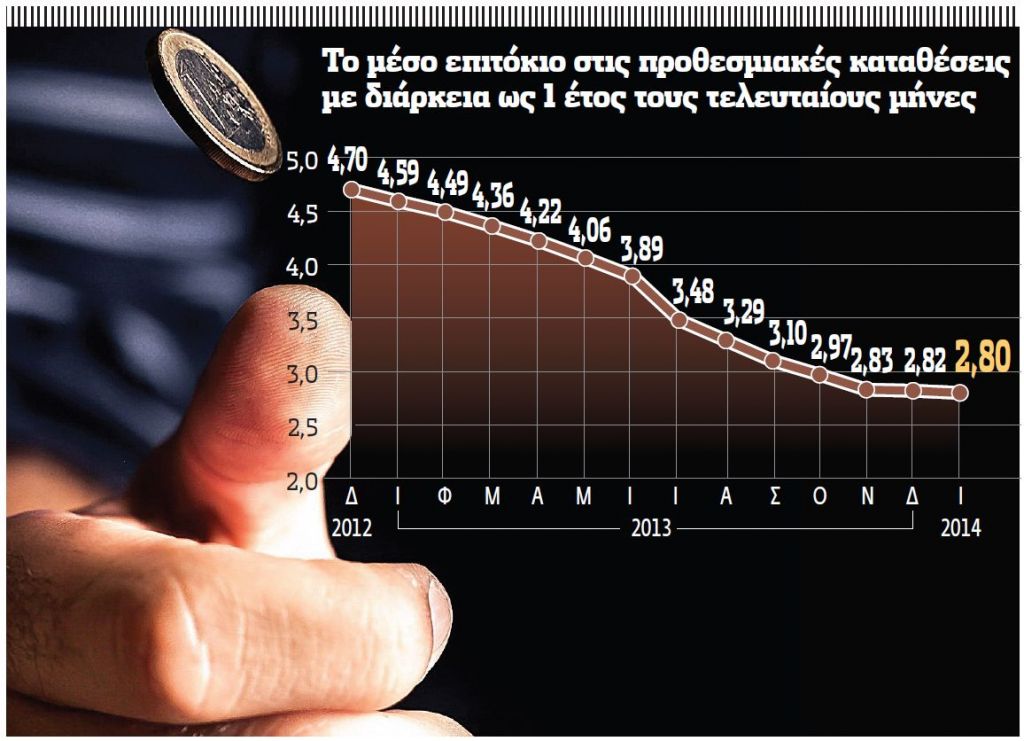

Η πορεία των λογαριασμών προθεσμίας- Σταθεροποιητικές τάσεις εμφανίζουν το τελευταίο τετράμηνο τα επιτόκια των προθεσμιακών καταθέσεων στην ελληνική αγορά, εν αναμονή της νέας ανακεφαλαιοποίησης βάσει των αποτελεσμάτων των στρες τεστ που ανακοίνωσε η Τράπεζα της Ελλάδος. Τραπεζικά στελέχη σημειώνουν ότι δεν αναμένονται σημαντικές αλλαγές στις αποδόσεις των λογαριασμών προθεσμίας μέχρι να ολοκληρωθεί και ο νέος γύρος αυξήσεων κεφαλαίου των εγχώριων συστημικών ομίλων. Προσθέτουν ωστόσο ότι στη συνέχεια η αποκλιμάκωση των επιτοκίων θα είναι σημαντική, προβλέποντας υποχώρησή τους κατά μέσο όρο κάτω από το 2%. Σύμφωνα με τα πιο πρόσφατα στοιχεία της Τράπεζας της Ελλάδος, τον περασμένο Ιανουάριο το μέσο επιτόκιο των λογαριασμών προθεσμίας με διάρκεια έως και 1 έτος διαμορφώθηκε σε 2,80%, σε επίπεδα δηλαδή που βρισκόταν πριν από την ένταξη της χώρας σε καθεστώς μνημονίου. Πρόκειται για τον τέταρτο συνεχή μήνα που η μέση απόδοση διατηρείται κάτω από το 3%, ενώ τόσο τον Φεβρουάριο όσο και τον Μάρτιο μέχρι στιγμής δεν υπάρχουν αξιοσημείωτες αλλαγές στα προγράμματα των τραπεζών.

ΕΝΤΥΠΗ ΕΚΔΟΣΗ