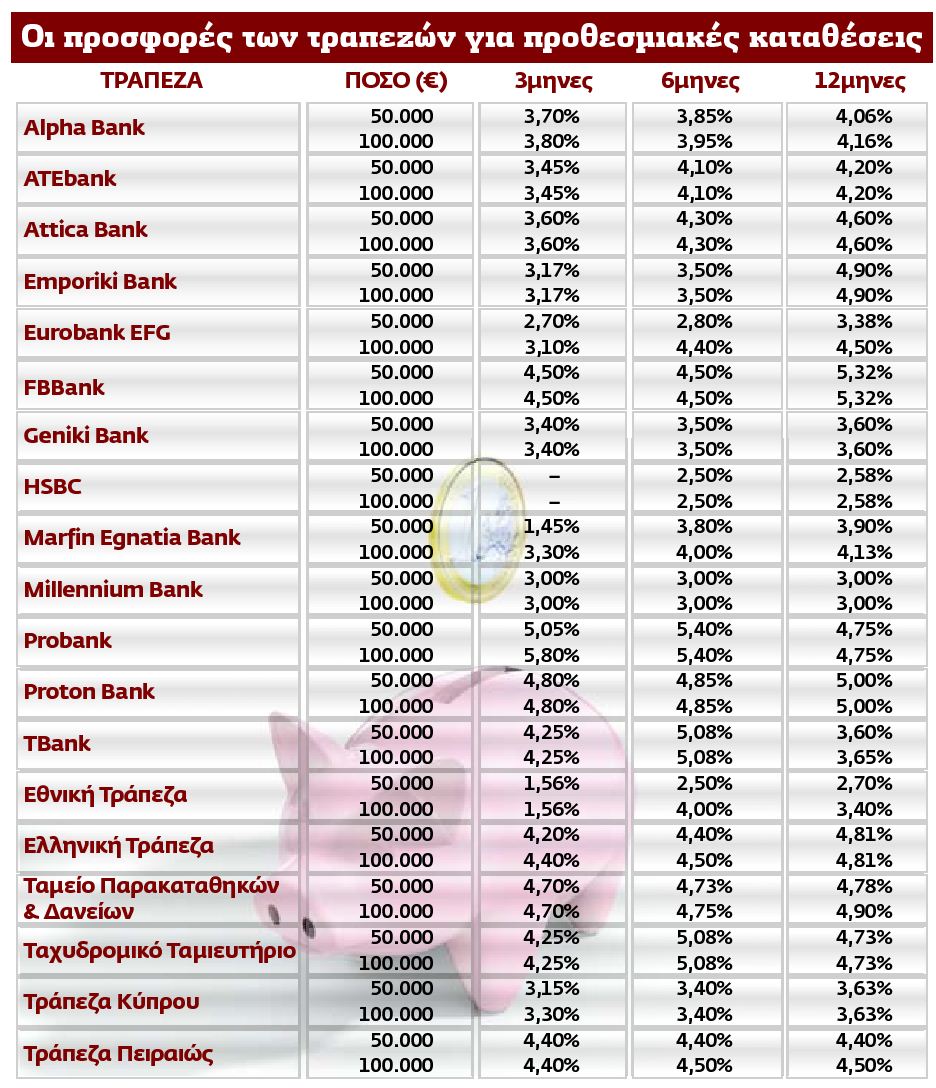

∆ιαδοχικά ρεκόρ καταγράφουν από µήνα σε µήνα οι αποδόσεις των προθεσµιακών καταθέσεων, καθώς οι τράπεζες προσφέρουν «γην και ύδωρ» για ρευστότητα από το αποταµιευτικό κοινό. Πλέον το µέσο επιτόκιο της συγκεκριµένης κατηγορίας προϊόντων κυµαίνεται γύρω στο 4,50%, ενώ δυνατές προσφορές µε υψηλή ανταµοιβή διαθέτουν ακόµη και οι τράπεζες µε τα µεγαλύτερα µερίδια στην εγχώρια αγορά. Το γεγονός αυτό δίνει τη δυνατότητα τους αποταµιευτές που θέλουν και µπορούν να δεσµεύσουν τα χρήµατά τους για ένα εύλογο χρονικό διάστηµα, να εξασφαλίσουν ένα σταθερό εισόδηµα για όσο διαρκεί η τρέχουσα κρίση.

Σύµφωνα µε τα πιο πρόσφατα στοιχεία της Τράπεζας της Ελλάδος, για καταθέσεις µε προσυµφωνηµένη διάρκεια ως και ένα έτος η µέση απόδοση έφθασε τον περασµένο Αύγουστο στο 4,31%, που αποτελεί το υψηλότερο επίπεδο από τον Ιανουάριο του 2009. Πλέον ακόµη και για µικροποσά της τάξεως των 20.000 ευρώ δεν είναι λίγες οι τράπεζες που προσφέρουν επιτόκια γύρω στο 4%. Οι καλύτερες προσφορές πάντως ισχύουν για νέα κεφάλαια. Λόγω του έντονου ανταγωνισµού και της ανάγκης για εξασφάλιση «φρέσκων» καταθέσεων, τα πιστωτικά ιδρύµατα σε αρκετές περιπτώσεις προσφέρουν καλύτερα επιτόκια στους νέους πελάτες τους. ∆εν είναι τυχαίο το γεγονός ότι τους τελευταίους µήνες παρατηρείται αυξηµένη κινητικότητα κεφαλαίων από τράπεζα σε τράπεζα, καθώς δεν είναι λίγοι οι καταθέτες που σε τακτική βάση µεταφέρουν τα χρήµατά τους εκεί που θα λάβουν το υψηλότερο κέρδος. Σύνηθες είναι πλέον και το «παζάρι» στο δίκτυο των καταστηµάτων των τραπεζών, από αποταµιευτές που πιέζουν για υψηλότερα επιτόκια, «εκβιάζοντας» ότι θα προτιµήσουν το απέναντι κατάστηµα που τους προσφέρει µεγαλύτερη ανταµοιβή. Σηµειώνεται ότι η πρακτική αυτή µπορεί να είναι επικερδής για τον καταθέτη, καθώς αρκετές φορές υπάρχει περιθώριο διαπραγµάτευσης.

Από την άλλη πλευρά βέβαια δίδονται κίνητρα και σε υφιστάµενους πελάτες για τη διατήρηση των κεφαλαίων τους στο ίδιο προϊόν. Στο πλαίσιο αυτό, οι τράπεζες διαθέτουν προϊόντα που ναι µεν δίνουν το δικαίωµα πρόωρης ανάληψης χωρίς ποινή, ωστόσο η αύξηση του επιτοκίου από µήνα σε µήνα, φθάνοντας σε ορισµένες περιπτώσεις ακόµη και στο 10% στην τελευταία περίοδο εκτοκισµού, λειτουργεί ως αντικίνητρο για τη µεταφορά σε πρόγραµµα του ανταγωνισµού, το οποίο δύσκολα µπορεί να προσφέρει τέτοιες αποδόσεις από τον πρώτο µήνα.

Μετά το ξέσπασµα της κρίσης καταγράφεται ένα κύµα λανσαρίσµατος νέων προϊόντων κλειστής διάρκειας, γεγονός που σε συνδυασµό µε τη βελτίωση των αποδόσεων έχει οδηγήσει στη µετατόπιση κεφαλαίων από τους κλασικούς λογαριασµούς ταµιευτηρίου ή τρεχούµενους σε καταθέσεις προθεσµίας. Οπως προκύπτει από στοιχεία της Τράπεζας της Ελλάδος, ως και το 2008 το ποσοστό των προθεσµιακών ως προς το σύνολο των αποταµιεύσεων νοικοκυριών και επιχειρήσεων βρισκόταν γύρω στο 50%, ενώ πλέον κινείται πέριξ του 60%.

Οι τράπεζες προσφέρουν πληθώρα προθεσµιακών λογαριασµών µε διαφορετικά χαρακτηριστικά, δίνοντας τη δυνατότητα στους αποταµιευτές να επιλέξουν το αποδοτικότερο προϊόν που ταιριάζει καλύτερα στο προφίλ τους.

1. Απλές προθεσµιακές καταθέσεις. Οι προθεσµιακές καταθέσεις στην απλή τους µορφή έχουν συγκεκριµένη προσυµφωνηµένη διάρκεια και επιτόκιο σταθερό, το οποίο συµφωνείται κατά την έναρξη της αποταµίευσης. Η διάρκειά τους µπορεί να κυµαίνεται από µία εβδοµάδα και να φθάνει ως και τους 24 µήνες. Το ελάχιστο ποσό της κατάθεσης είναι χαµηλό και ξεκινά στην πλειονότητα των περιπτώσεων από τις 5.000 ευρώ. Το βασικό τους χαρακτηριστικό είναι ότι η καταβολή των τόκων γίνεται στη λήξη της προσυµφωνηµένης διάρκειας.

2. Καταθέσεις µε αυξανόµενο επιτόκιο. Τα προϊόντα της κατηγορίας έχουν ως βασικό χαρακτηριστικό την καταβολή των τόκων ανά τακτά χρονικά διαστήµατα και την ενισχυόµενη απόδοση από µήνα σε µήνα ή από τρίµηνο σε τρίµηνο ή από χρόνο σε χρόνο. Τα περισσότερα προϊόντα της κατηγορίας δίνουν τη δυνατότητα πρόωρης ανάληψης των κεφαλαίων της κατάθεσης όταν καταβάλλονται οι τόκοι. Ωστόσο η αύξηση της απόδοσης για την επόµενη περίοδο εκτοκισµού παρέχει ένα κίνητρο στον αποταµιευτή να παραµείνει στην ίδια τράπεζα.

3. Καταθέσεις µε µπόνους τόκους στη λήξη. Με την ίδια λογική κινήτρων λειτουργούν και τα προϊόντα που προσφέρουν τη δυνατότητα στον καταθέτη να προβεί σε πρόωρη ολική ανάληψη των κεφαλαίων του ανά τακτά χρονικά διαστήµατα. Ωστόσο, αν τα διατηρήσει στο προϊόν για την αρχικώς συµφωνηθείσα διάρκεια, λαµβάνει ως µπόνους τόκους ορισµένων µηνών. 4.

5. Προθεσµιακές σε συνδυασµό µε Α/Κ Για όσους θέλουν να αναλάβουν κίνδυνο µε στόχο να πετύχουν µια υψηλότερη απόδοση, οι τράπεζες προσφέρουν τα λεγόµενα «καλάθια» επενδύσεων. Πρόκειται για επενδυτικά προγράµµατα προκαθορισµένης διάρκειας και ελεγχόµενου κινδύνου. Τα κεφάλαια που αποταµιεύονται κατανέµονται µεταξύ µιας προθεσµιακής κατάθεσης και αµοιβαίων κεφαλαίων.

Τα επιτόκια είναι ιδιαίτερα ελκυστικά για το κοµµάτι της προθεσµιακής κατάθεσης και µπορεί να φθάνουν ανάλογα µε την τράπεζα και το προϊόν ακόµη και το 20%. Από την άλλη βέβαια υπάρχει και το ρίσκο απώλειας µέρους του αρχικού κεφαλαίου, λόγω της επένδυσης στα αµοιβαία κεφάλαια, τα οποία δεν παρέχουν εγγυηµένη απόδοση. Το θετικό είναι πάντως ότι µετά το πέρας της διάρκειας της προθεσµιακής κατάθεσης υπάρχει η δυνατότητα ρευστοποίησης των αµοιβαίων κεφαλαίων.

ΕΝΤΥΠΗ ΕΚΔΟΣΗ