Το τελευταίο Σαββατοκύριακο ο πρόεδρος της Τουρκίας Ρετζέπ Ταγίπ Ερντογάν επανέλαβε την ανορθόδοξη θεωρία του ότι τα χαμηλότερα επιτόκια θα διαμορφώσουν ένα «νέο οικονομικό μοντέλο» για τη χώρα του.

Ο πρόεδρος επέμεινε ότι οι περικοπές των επιτοκίων θα ρίξουν τον πληθωρισμό. Και ότι θα αυξήσουν τις επενδύσεις, την απασχόληση και τις εξαγωγές, ενισχύοντας ταυτόχρονα την ανεξαρτησία της Τουρκίας από τις άλλες χώρες.

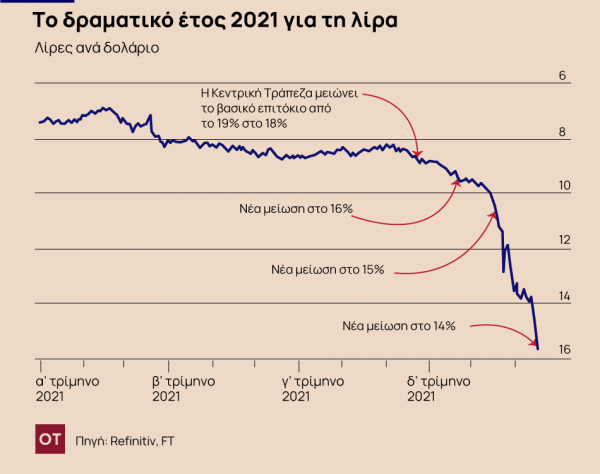

Εν τούτοις, το οικονομικό του πείραμα να μειώνει τα επιτόκια για να αντιμετωπίσει τον πληθωρισμό, αντί να τα αυξάνει, έχει βυθίσει τη χώρα του στην κρίση με το νόμισμα να καταρρέει, τις τιμές να εκτοξεύονται, τις επιχειρήσεις να πασχίζουν να ανταπεξέλθουν με τα εκτινασσόμενα κόστη εισαγωγών και με το λαό να αντιμετωπίζει τεράστιες οικονομικές δυσχέρειες, ειδικά τα φτωχότερα νοικοκυριά.

Όλα αυτά δείχνουν ότι οι επισημάνσεις του Ερντογάν είναι βαθιά εσφαλμένες. Αυτό δείχνει και η βασική οικονομική θεωρία, που προτείνει ως αναγκαία την αύξηση των επιτοκίων για να προστατευθεί το νόμισμα από τις αποσταθεροποιητικές εκροές κεφαλαίων, για να περιοριστούν οι εσωτερικές δαπάνες και για να αποδείξουν οι αρχές ότι όντως επιθυμούν να αποτρέψουν ένα φαύλο πληθωριστικό κύκλο.

Ο πληθωρισμός στην Τουρκία πλησιάζει το 30% καθώς η λίρα έχασε περισσότερο από το μισό της αξίας της έναντι του δολαρίου το φθινόπωρο – και παρά μια ανάκαμψή της αργά την περασμένη Δευτέρα μετά από τα μέτρα αποζημίωσης των καταθετών λιρών στις τράπεζες, που υποσχέθηκε να λάβει ο Ερντογάν σε περίπτωση περαιτέρω υποτίμησης του νομίσματος.

Η οικονομική κοινότητα έχει μελετήσει το ρόλο που διαδραματίζουν οι εισροές και οι εκροές ζεστού χρήματος στις αναδυόμενες οικονομίες και επίσης τις παραδοσιακές θεωρίες που έχουν διατυπωθεί επ’ αυτού. Από το 2013 η καθηγήτρια Ελέν Ρε του London Business School είχε επισημάνει ότι οι αναδυόμενες αγορές βρίσκονται συχνά στο έλεος των κινήσεων των κεφαλαίων που προκαλεί με τις πολιτικές της αποφάσεις η Ομοσπονδιακή Τράπεζα των ΗΠΑ (FED) και άλλες μεγάλες Κεντρικές Τράπεζες.

Το Διεθνές Νομισματικό Ταμείο έχει εξάλλου δημιουργήσει ένα μοντέλο που δείχνει πώς τα υψηλότερα επιτόκια μπορούν να οδηγήσουν σε υψηλότερο πληθωρισμό. Στη μελέτη που εκπόνησαν ο πρώην επικεφαλής οικονομολόγος του ΔΝΤ Ολιβιέ Μπλανσάρ και συνάδελφοί του σημειώνεται ότι μεγάλες εισροές κεφαλαίων σε μια αναδυόμενη οικονομία – που συχνά προσελκύονται από τα υψηλόετερα επιτόκια – μπορούν να οδηγήσουν σε «πιστωτικές εκρήξεις και σε εκτινάξεις της παραγωγής» και συνακόλουθα σε πληθωρισμό.

Ωστόσο, παρά το ότι το ΔΝΤ – ο αρχιερέας της οικονομικής ορθοδοξίας – δημοσιεύει μελέτες σαν κι αυτή, οι συνθήκες που περιγράφει δεν ταιριάζουν στην Τουρκία. Η χώρα ζει με διαρκή ελλείμματα τρεχουσών συναλλαγών, καθώς οι εισαγωγές συστηματικά ξεπερνούν τις εξαγωγές. Επίσης ταλαιπωρείται από διαρκείς πληθωριστικές πιέσεις. Ο ρυθμός της ετήσιας αύξησης του δείκτη τιμών καταναλωτή ξεπερνούσε το 10% σχεδόν καθ’ όλη τη διάρκεια της τελευταίας πενταετίας.

Αυτό υποδηλώνει την ύπαρξη ενός διαρθρωτικού προβλήματος ενίσχυσης των τιμών καταναλωτή, το οποίο έχει ενσωματωθεί στο σύστημα και καθιστά ανεπαρκείς τις πολιτικές που κατά καιρούς ασκούνται για να το εξαλείψουν. Νωρίτερα το Δεκέμβριο ο ΟΟΣΑ απεφάνθη από το Παρίσι ότι οι πληθωριστικές πιέσεις της Τουρκίας εντάθηκαν περισσότερο τη χρονιά αυτή από τα επιχορηγούμενα δάνεια στις εγχώριες επιχειρήσεις που εκταμιεύθηκαν από την αρχή της πανδημίας, κίνηση που τροφοδότησε μια «εντυπωσιακή ανάπτυξη, η οποία στηρίχθηκε στις εξαγωγές».