Στην τελική ευθεία για μια συνολική συμφωνία-πακέτο στο Eurogroup της 21ης Ιουνίου αναφορικά με την αξιολόγηση, την εκταμίευση της δόσης, τα μέτρα ελάφρυνσης του χρέους, το «μαξιλαράκι» ρευστότητας και τη μεταμνημονιακή εποπτεία και αγορές, οικονομολόγοι και αναλυτές επικεντρώνονται στα «αγκάθια» της επόμενης μέρας και στο κατά πόσο η Ελλάδα θα μπορέσει να σταθεί στα πόδια της σε ένα διεθνές περιβάλλον στο οποίο, μάλιστα, τα «μαύρα σύννεφα» δείχνουν να πυκνώνουν.

Η εποχή εξάλλου των χαμηλών επιτοκίων, της άφθονης ρευστότητας και του «τυπώματος χρήματος», της χαμηλής τιμής του πετρελαίου, του «φθηνού» ευρώ, του ελεγχόμενου γεωπολιτικού ρίσκου και των θετικών ρυθμών ανάπτυξης σε όλες σχεδόν τις περιοχές του πλανήτη φτάνει σταδιακά στο τέλος της.

Δεδομένου μάλιστα ότι τη χρυσή εποχή, όταν «έβρεχε» χρήμα 2,5 τρισ. ευρώ στην ευρωζώνη από το περίφημο QE της ΕΚΤ, εμείς –όπως είθισται να λέγεται –«κρατούσαμε ομπρέλες», εκφράζονται φόβοι από ορισμένους οικονομολόγους πως θα βγούμε από το Μνημόνιο τον Αύγουστο όσον έναν βαθμό, τουλάχιστον, «ξυπόλυτοι στ’ αγκάθια».

Η Ιταλία

Το φθηνό χρήμα εξάλλου τελειώνει, ο πληθωρισμός στην ευρωζώνη και στις ΗΠΑ αυξάνεται, όπως και οι τιμές του πετρελαίου, ενώ η αντίδραση των ελληνικών ομολόγων που ακολούθησαν τα ιταλικά κατά την πρόσφατη αναταραχή δεικνύει πως η χώρα μας παραμένει ευάλωτη στην πρώτη κρίση, την ώρα που οι αγορές αντιμετωπίζουν την Ελλάδα ακόμη ως «μια ιδιαίτερη περίπτωση».

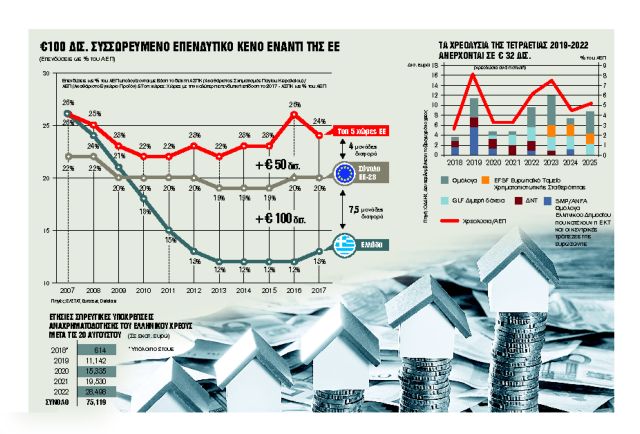

Η Ιταλία μάλιστα προκαλεί νευρικότητα καθώς η κρίση εκτιμάται πως έχει και άλλα επεισόδια, ενώ μπορεί να «μολύνει» και άλλες χώρες καθώς οι επενδυτές που κατέχουν ιταλικό χρέος είδαν τις επενδύσεις τους να αποκτούν μεγαλύτερο ρίσκο, την ώρα που οι τράπεζες των μεγάλων ευρωπαϊκών οικονομιών έχουν μεγάλη έκθεση στο ιταλικό χρέος που φθάνει τα 2,3 τρισ. ευρώ.

Το κόστος δανεισμού, εξάλλου, στον κόσμο αυξάνει καθώς η Ομοσπονδιακή Τράπεζα των ΗΠΑ αύξησε την περασμένη Τετάρτη το επιτόκια αναφοράς στο 1,75% με 2%.

Αναλυτές εκτιμούν πως η πιο επιθετική στάση (hawkish) του επικεφαλής της Fed Tζερόμ Πάουελ συνηγορεί σε περισσότερες αυξήσεις επιτοκίων, με αποτέλεσμα να αναμένονται τουλάχιστον άλλες δύο εφέτος και άλλες τρεις με τέσσερις το 2019.

Στο «κόκκινο»

Τα ομόλογα των ευάλωτων αναδυόμενων αγορών θα βρεθούν στο «κόκκινο» καθώς οι αποδόσεις των 10ετών αμερικανικών ομολόγων εκτιμάται ότι θα κινηθούν προς την περιοχή του 3,3%-3,5% το επόμενο 12μηνο. Την περασμένη Πέμπτη, επίσης, ο επικεφαλής της ΕΚΤ Μάριο Ντράγκι ανακοίνωσε το τέλος του περίφημου προγράμματος ποσοτικής χαλάρωσης –QE -, κάτι που εκτιμάται επίσης ότι θα μπορούσε να οδηγήσει μακροπρόθεσμα τις αποδόσεις των γερμανικών 10ετών ομολόγων αναφοράς ακόμη και στο 1%-1,20%, συμπαρασύροντας τα ομόλογα του συνόλου της ευρωζώνης.

Ηδη η απόδοση του ελληνικού 10ετούς ομολόγου κινείται στο απαγορευτικό για έξοδο στις αγορές 4,6%, ενώ ακόμη και αν επιτευχθεί μια καλή συμφωνία που να διασφαλίζει όσο είναι δυνατό την Ελλάδα της μεταμνημονιακής περιόδου, το τέλος της ποσοτικής χαλάρωσης θα επηρεάσει κυρίως τις πιο ευάλωτες χώρες της ζώνης του ευρώ, με το υψηλότερο χρέος και τις περισσότερες καθαρές εκδόσεις. Τα επιτόκια εξάλλου αναμένεται να αρχίσουν να κινούνται ανοδικά από τα μέσα του 2019 επιτείνοντας τα προβλήματα.

Αγορές ομολόγων

Καθώς πάντως, βάσει του χρονοδιαγράμματος, η ΕΚΤ θα συνεχίσει τις καθαρές αγορές ομολόγων με τον υφιστάμενο ρυθμό των 30 δισ. ευρώ ανά μήνα όπως προβλεπόταν μέχρι το τέλος του Σεπτεμβρίου και στη συνέχεια ο μηνιαίος ρυθμός των αγορών θα μειωθεί στα 15 δισ. ευρώ μέχρι το τέλος του Δεκεμβρίου, όπου επέρχεται το τέλος του προγράμματος, θα ήταν σημαντικό για την Ελλάδα αν μπορούσε με κάποιον τρόπο να «εξασφαλίσει» ένα είδος εξαίρεσης ώστε να ενταχθεί έστω και λίγο στο QE.

Κάτι τέτοιο θα μας βοηθούσε, καθώς η ΕΚΤ θα διατηρήσει την πολιτική επανεπένδυσης των ποσών από την εξόφληση τίτλων αποκτηθέντων στο πλαίσιο του προγράμματος κατά τη λήξη τους για παρατεταμένη χρονική περίοδο. Με τα σημερινά δεδομένα ωστόσο, καθώς η πιστοληπτική διαβάθμιση της Ελλάδας απέχει 5 βαθμίδες από την «επενδυτική βαθμίδα», μετά τις 20 Αυγούστου και χωρίς άλλη επίσημη στήριξη οι τράπεζες θα χάσουν την εξαίρεση που τους επιτρέπει την πρόσβαση σε φθηνή χρηματοδότηση από την ΕΚΤ και η Ελλάδα την ευκαιρία να ενταχθεί στο πρόγραμμα ποσοτικής χαλάρωσης, έστω κατά την περίοδο επανεπένδυσης.

ΕΝΤΥΠΗ ΕΚΔΟΣΗ