Ελκυστική εναλλακτική επιλογή στην τρέχουσα συγκυρία για όσους αναζητούν λύσεις μετατροπής μέρους των αποταμιεύσεών τους σε άλλα χρηματοοικονομικά μέσα χαρακτηρίζουν τραπεζικά στελέχη τα σύνθετα προϊόντα που διατίθενται στην ελληνική αγορά. Ο λόγος γίνεται για προγράμματα τα οποία συνδυάζουν την τοποθέτηση σε προθεσμιακές καταθέσεις με επιτόκια υψηλότερα σε σχέση με τους «κλασικούς» λογαριασμούς της κατηγορίας και την επένδυση σε αμοιβαία κεφάλαια. Με τον τρόπο αυτόν ο επενδυτής δημιουργεί ένα χαρτοφυλάκιο που είναι στην κυριολεξία κομμένο και ραμμένο στα μέτρα του.

Σύμφωνα με γενικό διευθυντή συστημικού ομίλου, πρόκειται για μια κατηγορία επενδύσεων που έχει επανέλθει στο προσκήνιο τους τελευταίους μήνες, δεδομένης της στροφής των καταθετών σε άλλες μορφές τοποθετήσεων. Μόνο τυχαίο δεν είναι το γεγονός πως το πρώτο τρίμηνο του 2015 η αγορά των αμοιβαίων κεφαλαίων έκλεισε με αύξηση συνολικού ενεργητικού κατά 17,2% σε σχέση με το τέλος της περυσινής χρονιάς. Η ενίσχυση αυτή είναι αποτέλεσμα κυρίως των σημαντικών εισροών που καταγράφηκαν.

Οι προτιμήσεις

Σύμφωνα με τα επίσημα στοιχεία της Ενωσης Θεσμικών Επενδυτών, τους πρώτους τρεις μήνες της εφετινής χρονιάς μετατράπηκαν σε μερίδια αμοιβαίων κεφαλαίων αποταμιεύσεις ύψους 995 εκατ. ευρώ, ανεβάζοντας τα υπό διαχείριση κεφάλαια των ελληνικών ΑΕΔΑΚ πάνω από τα 7 δισ. ευρώ. Στην κορυφή των προτιμήσεων βρέθηκαν αμοιβαία κεφάλαια ξένων κεφαλαιαγορών τα οποία διαχειρίζονται ελληνικές ΑΕΔΑΚ, κυρίως στις κατηγορίες Διαχείρισης Διαθεσίμων Βραχυπρόθεσμης Διάρκειας και Funds of Funds. Η συμπεριφορά αυτή δικαιολογείται από την ανάγκη για λήψη από τους καταθέτες μέτρων προστασίας έναντι του κινδύνου «κουρέματος» των αποταμιεύσεων ή επιβολής περιοριστικών μέτρων στην κίνηση κεφαλαίων.

Οι συνδυασμοί

Τα σύνθετα προϊόντα που προσφέρουν οι τράπεζες μπορούν να καλύψουν την παραπάνω ανάγκη, δίνοντας ταυτόχρονα τη δυνατότητα στον καταθέτη να διαμορφώσει ένα χαρτοφυλάκιο με την ιδανική σχέση απόδοσης – ρίσκου, ανάλογα με το προφίλ του. «Αν κάποιος αποφασίσει για λόγους διασποράς να μετατρέψει μέρος των αποταμιεύσεών του σε αμοιβαία κεφάλαια, μπορεί να κάνει χρήση των προγραμμάτων που προσφέρουν οι τράπεζες, ώστε να εκμεταλλευθεί τις υψηλές αποδόσεις ως προς το σκέλος της προθεσμιακής κατάθεσης» αναφέρει τραπεζική πηγή.

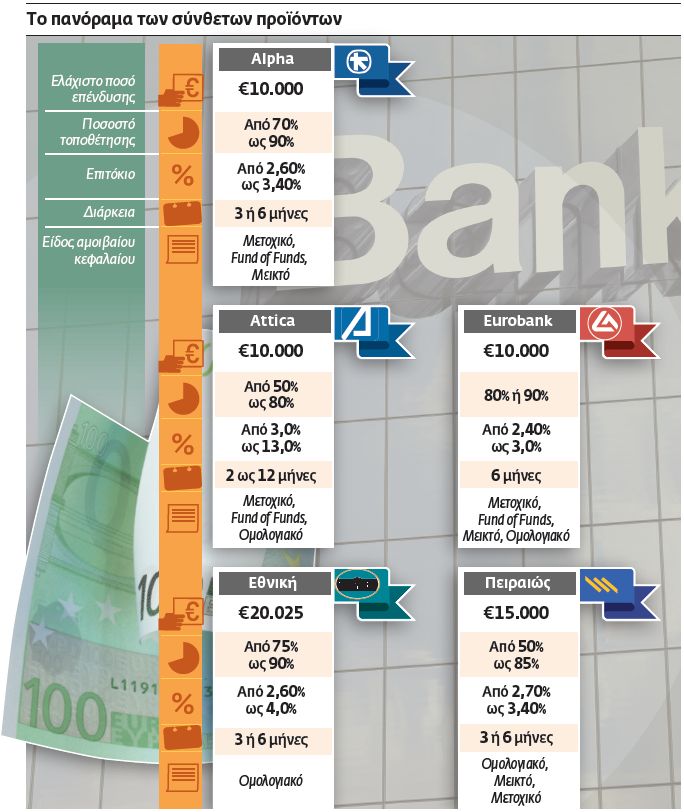

Οι λογαριασμοί προθεσμίας που συνδυάζονται με τα αμοιβαία κεφάλαια έχουν διάρκεια ως και ένα έτος. Ο επενδυτής έχει εξασφαλισμένη απόδοση για ένα μέρος του κεφαλαίου του, αλλά το υπόλοιπο εκτίθεται στους κινδύνους των αγορών μέσω των αμοιβαίων κεφαλαίων που υποχρεωτικά αγοράζει.

Το ρίσκο που θα αναληφθεί μπορεί να διαμορφωθεί κατά το δοκούν, δεδομένου ότι με τα προγράμματα δίνεται η δυνατότητα επιλογής του είδους του αμοιβαίου κεφαλαίου (ομολογιακό, μεικτό, μετοχικό) που θα συνοδεύσει την προθεσμιακή ως τη λήξη της. Η ελάχιστη διάρκεια των προϊόντων ισούται με το χρονικό διάστημα της προθεσμιακής κατάθεσης, μετά την ωρίμανση της οποίας ο πελάτης έχει τη δυνατότητα να ρευστοποιήσει τα μερίδια των αμοιβαίων κεφαλαίων και να προχωρήσει σε ολική ανάληψη των χρημάτων του. Πολύ χαμηλό είναι το ελάχιστο αρχικό κεφάλαιο της επένδυσης, το οποίο μπορεί να ξεκινά ακόμη και από τις 10.000 ευρώ.

Τα επιτόκια των σύνθετων καταθετικών προϊόντων είναι ιδιαίτερα ελκυστικά ως προς το κοµµάτι του προθεσμιακού λογαριασμού, φθάνοντας σε εξαιρετικές περιπτώσεις ακόμη και το 20%. Ο κανόνας είναι ότι όσο πιο µικρός είναι ο κίνδυνος που αναλαµβάνεται μέσω των αμοιβαίων κεφαλαίων τόσο πιο χαµηλό είναι και το επιτόκιο της προθεσµιακής κατάθεσης.

Η επιλογή

Σύμφωνα με τραπεζικά στελέχη, κατά τη διαδικασία αναζήτησης του κατάλληλου προγράμματος ο καταθέτης θα πρέπει σε πρώτη φάση να προσδιορίσει τον βαθμό έκθεσης στις διακυμάνσεις των αγορών που αντέχει το προφίλ του. Ουσιαστικά πρέπει να απαντήσει στην ερώτηση πόσα χρήματα είναι διατεθειμένος να ρισκάρει από το αρχικό του κεφάλαιο, με αντάλλαγμα την προοπτική μιας συγκεκριμένης απόδοσης.

Εφόσον απαντηθεί η συγκεκριμένη ερώτηση, ανοίγει ο δρόμος για την επιλογή της αγοράς στην οποία ο επενδυτής θα τοποθετηθεί μέσω των αμοιβαίων κεφαλαίων. Ακολούθως θα πρέπει να αναζητήσει το πρόγραμμα που προσφέρει την αναλογία επένδυσης που προτιµά, ώστε να επιλέξει τελικώς μεταξύ των διαθέσιμων επιλογών εκείνο που προσφέρει το υψηλότερο επιτόκιο στην προθεσμιακή.

Παράδειγμα

Εστω προϊόν με το οποίο τοποθετείται το 50% του αρχικού κεφαλαίου σε µια προθεσµιακή κατάθεση διάρκειας 12 μηνών µε επιτόκιο 5,5% και το υπόλοιπο 50% σε μετοχικό αµοιβαίο κεφάλαιο. Αν κάποιος επενδύσει 50.000 ευρώ, θα λάβει ύστερα από έναν χρόνο μεικτούς τόκους 1.375 ευρώ για τις 25.000 ευρώ που τοποθετούνται στον λογαριασμό προθεσμίας. Η τελική απόδοση θα εξαρτηθεί από την πορεία του αµοιβαίου κεφαλαίου που θα επιλέξει. Χωρίς να λαµβάνονται υπ’ όψιν προµήθειες και φόροι, για να πάρει ο καταθέτης πίσω το κεφάλαιό του θα πρέπει το αµοιβαίο κεφάλαιο να µην υποχωρήσει σε ποσοστό µεγαλύτερο του 5,5%.

Αν το αμοιβαίο κεφάλαιο «γράψει» έστω και οριακά κέρδη, η απόδοση θα διαμορφωθεί κατ’ ελάχιστο σε 2,8%, απόδοση υψηλότερη των προθεσμιακών. Εάν τα κέρδη του αμοιβαίου ανέλθουν σε έναν χρόνο σε 7,5%, το τελικό προ φόρου όφελος θα φτάσει στο 6,5% και ο επενδυτής θα λάβει στη λήξη 3.000 ευρώ (προ φόρων).

ΣΤΑΤΙΣΤΙΚΑ

Αυξήθηκανοι εισροές

Θετικές σε όλες τις επιμέρους κατηγορίες πλην των μετοχικών ΑΚ Ελλάδας, των σύνθετων ΑΚ ειδικού τύπου και του ομολογιακού αμοιβαίου κεφαλαίου υψηλής απόδοσης ήταν οι αποδόσεις στην αγορά των αμοιβαίων κεφαλαίων στο α’ τρίμηνο του έτους.

ΣΤΑΤΙΣΤΙΚΑ

Αυξήθηκανοι εισροές

Θετικές σε όλες τις επιμέρους κατηγορίες πλην των μετοχικών ΑΚ Ελλάδας, των σύνθετων ΑΚ ειδικού τύπου και του ομολογιακού αμοιβαίου κεφαλαίου υψηλής απόδοσης ήταν οι αποδόσεις στην αγορά των αμοιβαίων κεφαλαίων στο α’ τρίμηνο του έτους.

Σύμφωνα με τα επίσημα στοιχεία, την υπό εξέταση περίοδο τις υψηλότερες μέσες αποδόσεις ανά κατηγορία κατέγραψαν τα διεθνή μετοχικά με 13,92%, τα μετοχικά ευρωζώνης με 13,73% και τα μετοχικά Funds of Funds με 13,45%.

Από την άλλη πλευρά, παρά την πτώση που κατέγραψαν οι μετοχές στη λεωφόρο Αθηνών, στην κατηγορία των μετοχικών αμοιβαίων κεφαλαίων Ελλάδας τα 14 από τα 28 αμοιβαία υπεραπόδωσαν σε σχέση με τον ΓΔ του Χρηματιστηρίου, που έπεσε κατά 6,15%, με αποδόσεις που έφτασαν μέχρι το +4,33%.

Η αγορά των αμοιβαίων κεφαλαίων εμφανίζεται ισομερώς κατανεμημένη με σημαντικότερες από πλευράς ενεργητικών τις κατηγορίες των αμοιβαίων κεφαλαίων Χρηματαγοράς (27% επί του συνόλου), των ομολογιακών αμοιβαίων κεφαλαίων (19% επί του συνόλου), των μετοχικών αμοιβαίων κεφαλαίων (17% επί του συνόλου) και των μεικτών αμοιβαίων κεφαλαίων (15% επί του συνόλου).

Οι εισροές στην αγορά των αμοιβαίων κεφαλαίων συνεχίστηκαν με την ίδια ένταση και τον Απρίλιο, φτάνοντας τα 330 εκατ. ευρώ. Το μεγαλύτερο μέρος των κεφαλαίων τοποθετήθηκε σε αμοιβαία κεφάλαια διαχείρισης διαθεσίμων, με τις εισροές να φτάνουν τα 162 εκατ. ευρώ.

Ακολούθησαν τα Fund of Funds με 77 εκατ. ευρώ, τα ομολογιακά με 69,8 εκατ. ευρώ και τα μεικτά με 13 εκατ. ευρώ.

ΕΝΤΥΠΗ ΕΚΔΟΣΗ

![Ακίνητα: Νέο ράλι τιμών λόγω Μέσης Ανατολής – Πού εκτοξεύτηκαν οι τιμές, οι ακριβότερες περιοχές [πίνακες]](https://www.tovima.gr/wp-content/uploads/2025/09/06/athina-athens-akinita-realestate-eurokinissi-1-90x90.jpg)