«Περνάμε στην αντεπίθεση». Με τη φράση αυτή σχολίαζε γενικός διευθυντής συστημικού ομίλου τη στάση που θα τηρήσουν στο εξής οι τράπεζες με στόχο την εξυγίανση των δανειακών τους χαρτοφυλακίων. Σύμφωνα με τον ίδιο, η κεφαλαιακή θωράκιση που επιτεύχθηκε μετά τα δεύτερα stress tests της Τράπεζας της Ελλάδος, η σταθεροποίηση της οικονομίας, η οποία έχει ήδη αρχίσει να αποτυπώνεται στους δείκτες καθυστερήσεων, η άρση του μέχρι πρότινος υπερβολικού προστατευτικού πλαισίου των δανειοληπτών και ο περιορισμός του ηθικού κινδύνου, καθώς η χώρα εισέρχεται σε φάση κανονικότητας, επιτρέπουν στα πιστωτικά ιδρύματα να κινηθούν πιο επιθετικά για την τακτοποίηση των «κόκκινων» δανείων.

«Αυτό δεν σημαίνει ότι θα ξεκινήσουν οι μαζικοί πλειστηριασμοί για όσους δεν έχουν τη δυνατότητα να πληρώσουν» σημειώνει σχετικά έμπειρο τραπεζικό στέλεχος.

Πρωτοβουλίες

«Στόχος μας είναι να βρούμε βιώσιμες λύσεις για τη ρύθμιση των δανείων που βρίσκονται σε καθυστέρηση ή κινδυνεύουν να καταστούν επισφαλή» υπογραμμίζει ο ίδιος. Οπως εξηγεί, «σε καμία περίπτωση δεν θέλουμε να γεμίσουμε με ακίνητα. Αλλά σε κάθε περίπτωση η απειλή της κατάσχεσης, μετά τις αλλαγές που επήλθαν στους κανόνες αναφορικά με τους πλειστηριασμούς, θα οδηγήσει σε αύξηση της εισπραξιμότητας τουλάχιστον από τους στρατηγικούς κακοπληρωτές, οι οποίοι δεν αποτελούν αμελητέα ποσότητα».

Στο πλαίσιο αυτό οι τράπεζες αναλαμβάνουν πρωτοβουλίες προσέγγισης των πελατών τους για την εξεύρεση βιώσιμων λύσεων αναδιάρθρωσης των οφειλών τους, προς όφελος και των δύο μερών. «Καθώς η οικονομία επανέρχεται σταδιακά σε συνθήκες ομαλών συναλλακτικών πρακτικών, οι τράπεζες θα μπορέσουν να προχωρήσουν σε πιο γενναίες ρυθμίσεις, οι οποίες μπορεί να περιλαμβάνουν ακόμη και διαγραφή μέρους των χρεών για “βαριές” περιπτώσεις» υπογραμμίζει επικεφαλής λιανικής τραπεζικής πιστωτικού ιδρύματος με μεγάλο μερίδιο στη στεγαστική πίστη.

Μόνο τυχαία δεν είναι η κίνηση της Alpha Bank να δημιουργήσει μια νέα ιστοσελίδα αποκλειστικά για την αναχρηματοδότηση πελατών της. Μέσα από αυτήν όσοι έχουν δανειοδοτηθεί από την τράπεζα μπορούν να λάβουν προκαταρκτική ενημέρωση για τις δυνατότητες που έχουν για μείωση των μηνιαίων δόσεών τους. Πρόκειται για ένα κάλεσμα της Alpha Bank σε όσους αντιμετωπίζουν δυσκολίες στην εξυπηρέτηση του δανείου τους να προσέλθουν στο κατάστημα ώστε να βρουν μια κοινώς αποδεκτή λύση, η οποία από τη μία πλευρά θα καθιστά το χρέος βιώσιμο, περιορίζοντας την ανάγκη διενέργειας προβλέψεων για την τράπεζα, και από την άλλη θα διευκολύνει το νοικοκυριό.

Νέο πλαίσιο

Πρόκειται για τον προάγγελο του νέου πλαισίου διευθέτησης τραπεζικών οφειλών που θα τεθεί σε ισχύ από το 2015, το οποίο περιλαμβάνει έναν νέο κώδικα αρχών που θα χρησιμοποιείται για την εξωδικαστική ρύθμιση οφειλών. Η βασική του φιλοσοφία προβλέπει ότι το νοικοκυριό θα κρατά ένα μέρος του εισοδήματός του για τις ανάγκες αξιοπρεπούς διαβίωσης και το υπόλοιπο, όποιο κι αν είναι αυτό, θα κατευθύνεται για την εξυπηρέτηση του χρέους του. Τραπεζικά στελέχη σημειώνουν ότι η λύση αυτή, ως προς την κεντρική της στόχευση, δεν διαφέρει σημαντικά σε σχέση με τις ρυθμίσεις που οι ίδιες οι τράπεζες προωθούν.

Προσθέτουν δε ότι σε αρκετές περιπτώσεις οι εξατομικευμένες προτάσεις μπορεί να αποδειχθούν πιο γενναιόδωρες από τα τυποποιημένα εργαλεία του νέου πλαισίου. Τραπεζικοί κύκλοι υπογραμμίζουν πάντως ότι είναι αναγκαίες κάποιες βελτιώσεις στον κώδικα δεοντολογίας που δόθηκε προς διαβούλευση από την Τράπεζα της Ελλάδος. Οπως εξηγούν, προβλέπει «βαριές» γραφειοκρατικές διαδικασίες, δίνοντας πάτημα ακόμη και σε κακόπιστους πελάτες να καθυστερήσουν την τακτοποίηση των οφειλών τους.

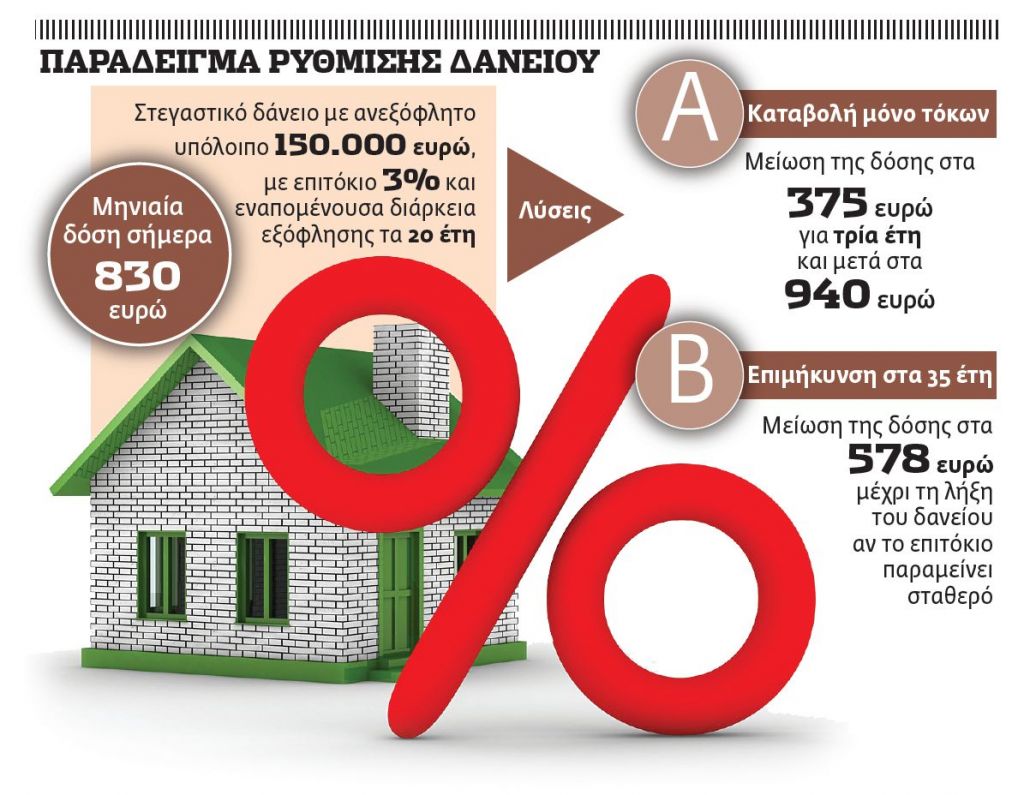

1. Πληρωμή μόνο τόκων: Υπάρχει η δυνατότητα καταβολής μόνο των τόκων για ένα διάστημα που μπορεί να φθάσει ως και τα τρία χρόνια. Με τον τρόπο αυτόν η μηνιαία δόση για αυτή την περίοδο μειώνεται σημαντικά, ακόμη και πάνω από 50%. Για παράδειγμα, για ανεξόφλητο υπόλοιπο 150.000 ευρώ, δανείου με επιτόκιο 3% και εναπομένουσα διάρκεια εξόφλησης τα 20 έτη, η μηνιαία δόση ανέρχεται σε περίπου 830 ευρώ. Αν επιλεγεί η λύση της πληρωμής μόνο τόκων για μία τριετία, η δόση υποχωρεί στα 375 ευρώ. Μετά την τριετία ωστόσο, δεδομένου ότι το ανεξόφλητο υπόλοιπο δεν μειώνεται, η δόση θα διαμορφωθεί σε υψηλότερα επίπεδα. Στο παράδειγμα, θα ανέλθει σε 940 ευρώ, υπό την προϋπόθεση ότι το επιτόκιο θα παραμείνει σταθερό.

2. Επιμήκυνση δανείου: Εναν περισσότερο μόνιμο μηχανισμό τακτοποίησης ενός στεγαστικού δανείου αποτελεί η αύξηση της διάρκειάς του. Η μέγιστη δυνατή διάρκεια συνήθως δεν ξεπερνά τα 40 χρόνια, ενώ σε κάθε περίπτωση η ηλικία του δανειολήπτη στη λήξη του δανείου δεν μπορεί να υπερβαίνει ένα όριο, το οποίο ανάλογα με την τράπεζα κινείται στα επίπεδα των 75 ετών. Η συγκεκριμένη λύση προσφέρει στις περισσότερες περιπτώσεις τη δυνατότητα μόνιμης μείωσης της δόσης ως και 50%. Στην προκειμένη περίπτωση ωστόσο, λόγω της αύξησης της περιόδου αποπληρωμής, οι τόκοι που καταβάλλονται είναι περισσότεροι.

3. Συνδυασμένες λύσεις: Σε ορισμένες περιπτώσεις η μείωση των δόσεων στα επιθυμητά επίπεδα καθίσταται δυνατή με συνδυασμό λύσεων, οι οποίες μπορεί να περιλαμβάνουν καταβολή μέρους ή του συνόλου των τόκων, επιμήκυνση της διάρκειας εξόφλησης, ακόμη και μείωση του επιτοκίου. Σε αυτή την περίπτωση η μηνιαία δόση μπορεί να μειωθεί ως και 90%.

4. Διαγραφή χρέους – Αναστολή πληρωμών: Οι πιο «βαριές» περιπτώσεις «κόκκινων» δανείων αντιμετωπίζονται περισσότερο δραστικά. Για παράδειγμα, αν πρόκειται για άνεργο, χωρίς κανένα εισόδημα, μια λύση αποτελεί η αναστολή πληρωμής των δόσεων για όσο διάστημα χρειαστεί. Επειτα από εξέταση της περιουσιακής και εισοδηματικής κατάστασης του δανειολήπτη και εφόσον διαπιστωθεί ότι ο τελευταίος δεν μπορεί να αντεπεξέλθει στις υποχρεώσεις του, ακόμη και αν ρευστοποιήσει μέρος της περιουσίας του, η τράπεζα μπορεί να προχωρήσει σε διαγραφή της οφειλής ώστε το «κουρεμένο» χρέος να καταστεί εξυπηρετήσιμο.

Μείωση δόσεων με εξατομικευμένες λύσεις

Τα υπέρ και τα κατά των εναλλακτικών ρυθμίσεων που προτείνουν οι τράπεζες

Οι τράπεζες, ανάλογα με την περίπτωση, προσφέρουν ρυθμίσεις που οδηγούν σε μείωση των μηνιαίων δόσεων, προσωρινή ή μόνιμη. Πρόκειται για παρόμοιες ρυθμίσεις με αυτές που θα χρησιμοποιούν από τη νέα χρονιά, αφού τεθεί σε εφαρμογή το νέο πλαίσιο τακτοποίησης τραπεζικών οφειλών.

Τα υπέρ και τα κατά των εναλλακτικών ρυθμίσεων που προτείνουν οι τράπεζες

Οι τράπεζες, ανάλογα με την περίπτωση, προσφέρουν ρυθμίσεις που οδηγούν σε μείωση των μηνιαίων δόσεων, προσωρινή ή μόνιμη. Πρόκειται για παρόμοιες ρυθμίσεις με αυτές που θα χρησιμοποιούν από τη νέα χρονιά, αφού τεθεί σε εφαρμογή το νέο πλαίσιο τακτοποίησης τραπεζικών οφειλών.

Στη στεγαστική πίστη η μείωση των δόσεων μπορεί να αφορά μια περίοδο χάριτος ή να έχει μονιμότερο χαρακτήρα.

1. Πληρωμή μόνο τόκων: Υπάρχει η δυνατότητα καταβολής μόνο των τόκων για ένα διάστημα που μπορεί να φθάσει ως και τα τρία χρόνια. Με τον τρόπο αυτόν η μηνιαία δόση για αυτή την περίοδο μειώνεται σημαντικά, ακόμη και πάνω από 50%. Για παράδειγμα, για ανεξόφλητο υπόλοιπο 150.000 ευρώ, δανείου με επιτόκιο 3% και εναπομένουσα διάρκεια εξόφλησης τα 20 έτη, η μηνιαία δόση ανέρχεται σε περίπου 830 ευρώ. Αν επιλεγεί η λύση της πληρωμής μόνο τόκων για μία τριετία, η δόση υποχωρεί στα 375 ευρώ. Μετά την τριετία ωστόσο, δεδομένου ότι το ανεξόφλητο υπόλοιπο δεν μειώνεται, η δόση θα διαμορφωθεί σε υψηλότερα επίπεδα. Στο παράδειγμα, θα ανέλθει σε 940 ευρώ, υπό την προϋπόθεση ότι το επιτόκιο θα παραμείνει σταθερό.

Με την ίδια λογική λειτουργούν οι ρυθμίσεις που προβλέπουν καταβολή μέρους των τόκων για μία περίοδο χάριτος. Σε αυτή την περίπτωση η μηνιαία δόση υποχωρεί ακόμη περισσότερο, ωστόσο το ανεξόφλητο υπόλοιπο αυξάνεται, καθώς οι μη καταβληθέντες τόκοι κεφαλαιοποιούνται. Αν η περίπτωση είναι «βαριά», μπορεί να χαριστούν κάποιοι τόκοι.

2. Επιμήκυνση δανείου: Εναν περισσότερο μόνιμο μηχανισμό τακτοποίησης ενός στεγαστικού δανείου αποτελεί η αύξηση της διάρκειάς του. Η μέγιστη δυνατή διάρκεια συνήθως δεν ξεπερνά τα 40 χρόνια, ενώ σε κάθε περίπτωση η ηλικία του δανειολήπτη στη λήξη του δανείου δεν μπορεί να υπερβαίνει ένα όριο, το οποίο ανάλογα με την τράπεζα κινείται στα επίπεδα των 75 ετών. Η συγκεκριμένη λύση προσφέρει στις περισσότερες περιπτώσεις τη δυνατότητα μόνιμης μείωσης της δόσης ως και 50%. Στην προκειμένη περίπτωση ωστόσο, λόγω της αύξησης της περιόδου αποπληρωμής, οι τόκοι που καταβάλλονται είναι περισσότεροι.

Για παράδειγμα, σε ένα δάνειο 200.000 ευρώ με επιτόκιο 3,50% και εναπομένουσα διάρκεια 23 έτη, η μηνιαία δόση ανέρχεται σε 1.050 ευρώ. Με την επιμήκυνσή του στα 35 έτη υποχωρεί στα 825 ευρώ. Ωστόσο στην 35ετία ο δανειολήπτης θα πληρώσει για τόκους 147.000 ευρώ, 56.000 ευρώ παραπάνω σε σχέση με την αρχική του σύμβαση.

3. Συνδυασμένες λύσεις: Σε ορισμένες περιπτώσεις η μείωση των δόσεων στα επιθυμητά επίπεδα καθίσταται δυνατή με συνδυασμό λύσεων, οι οποίες μπορεί να περιλαμβάνουν καταβολή μέρους ή του συνόλου των τόκων, επιμήκυνση της διάρκειας εξόφλησης, ακόμη και μείωση του επιτοκίου. Σε αυτή την περίπτωση η μηνιαία δόση μπορεί να μειωθεί ως και 90%.

4. Διαγραφή χρέους – Αναστολή πληρωμών: Οι πιο «βαριές» περιπτώσεις «κόκκινων» δανείων αντιμετωπίζονται περισσότερο δραστικά. Για παράδειγμα, αν πρόκειται για άνεργο, χωρίς κανένα εισόδημα, μια λύση αποτελεί η αναστολή πληρωμής των δόσεων για όσο διάστημα χρειαστεί. Επειτα από εξέταση της περιουσιακής και εισοδηματικής κατάστασης του δανειολήπτη και εφόσον διαπιστωθεί ότι ο τελευταίος δεν μπορεί να αντεπεξέλθει στις υποχρεώσεις του, ακόμη και αν ρευστοποιήσει μέρος της περιουσίας του, η τράπεζα μπορεί να προχωρήσει σε διαγραφή της οφειλής ώστε το «κουρεμένο» χρέος να καταστεί εξυπηρετήσιμο.

Μπορεί να διαγραφεί ως και το 35% της οφειλής, ενώ για το υπόλοιπο 65% γίνεται νέος διακανονισμός για την αποπληρωμή του σε δόσεις. Σημειώνεται πάντως ότι δεν πρόκειται για διαδεδομένη πρακτική, καθώς από τη μία πλευρά οι τράπεζες είναι φειδωλές λόγω του ηθικού κινδύνου, ενώ από την άλλη δανειολήπτες που ανήκουν σε αυτή την κατηγορία προτιμούν τις περισσότερες φορές να προσφύγουν στη Δικαιοσύνη για τη ρύθμιση των οφειλών τους.

Καταναλωτικά

- Για οφειλές από προϊόντα καταναλωτικής πίστης, δάνεια και κάρτες, εφαρμόζεται η συγκέντρωση όλων των υπολοίπων σε ένα προϊόν με «λογικό» επιτόκιο και μεγάλη διάρκεια αποπληρωμής, που ανάλογα με τις ανάγκες μπορεί να φθάσει ακόμη και τα 15 έτη.

- Πρόκειται για μια ιδιαίτερα διαδεδομένη πρακτική, η οποία ακολουθήθηκε κατά κόρον την περίοδο της κρίσης για να ανακουφίσει νοικοκυριά που «ξέφυγαν» τα πρώτα χρόνια ένταξης της Ελλάδας στην ευρωζώνη.

- Ακόμη μεγαλύτερη μείωση των μηνιαίων δόσεων μπορεί να εξασφαλιστεί με την παροχή εμπράγματων εξασφαλίσεων.

- Με τον τρόπο αυτόν το επιτόκιο μπορεί να πέσει στα επίπεδα του 5% και η διάρκεια να φθάσει ακόμη και τα 30 έτη, ανάλογα με την ηλικία του δανειολήπτη.

- Σημειώνεται πάντως ότι οι όποιες λύσεις προς το παρόν προσφέρονται στην ίδια τράπεζα που πρωτοχορήγησε το δάνειο. Μεταφορές δεν γίνονται.

ΕΝΤΥΠΗ ΕΚΔΟΣΗ