Το ενδεχόμενο απότομης επιβράδυνσης της Κίνας, η επικείμενη αύξηση των αμερικανικών επιτοκίων, η ισχυροποίηση του δολαρίου και ο φόβος για νέα κρίση στις αναδυόμενες οικονομίες, οι ροές κεφαλαίων και η κατάρρευση των εμπορευμάτων, ο κίνδυνος στασιμότητας στις ΗΠΑ και ο πολιτικός κίνδυνος στην ευρωζώνη (π.χ. εκλογές σε Ισπανία και Πορτογαλία, επανεμφάνιση του Grexit), η αύξηση των γεωπολιτικών κινδύνων ως απόρροια των συγκρούσεων, αλλά και της κλιμάκωσης της μεταναστευτικής κρίσης, αποτελούν ορισμένους από τους κινδύνους για την παγκόσμια οικονομία, όπως καταγράφονται από κορυφαίους παράγοντες σε διεθνή φόρα και από τους οικονομολόγους κορυφαίων τραπεζών.

«Υφεση της ανάπτυξης»

Ο επικεφαλής οικονομολόγος της Citigroup Willem Buiter, ο οποίος δεν αποκλείει ο κόσμος να οδηγείται σε μια ιδιότυπη επιβράδυνση/ύφεση, ήπια σε διάρκεια και βάθος, την αποκαλούμενη και «ύφεση της ανάπτυξης» (growth recession), μια περίοδο δηλαδή που ο ρυθμός αύξησης του παγκόσμιου ΑΕΠ θα κυμανθεί κάτω από το 3% ή ακόμη και το 2%, πράγμα που σημαίνει πως το παραγωγικό κενό θα διευρύνεται, ως απόρροια της μείωσης της ζήτησης από τις αναδυόμενες αγορές και ιδιαίτερα από την Κίνα, ανέφερε σε σημείωμα της τράπεζας ότι κατά την πρόσφατη σύνοδο του ΔΝΤ όπου ήταν παρών το ενδιαφέρον επικεντρώθηκε στα εξής:

α) Κινεζική οικονομία. Η πλειονότητα των ατόμων με τους οποίους συνομίλησε συμφωνούσε ότι η Κίνα θα σταθεροποιηθεί βραχυπρόθεσμα. Παρ’ όλα αυτά τα πράγματα είναι λιγότερο ενθαρρυντικά όσο πιο μακροπρόθεσμα κοιτάζει κανείς.

β) Αναδυόμενες αγορές. Οι περισσότεροι παρευρισκόμενοι στη Λίμα του Περού προέβλεπαν ότι οι αναδυόμενες αγορές θα βρεθούν αντιμέτωπες με μια επιβράδυνση των οικονομιών τους και όχι με κάποια χρηματοοικονομική κρίση.

γ) Οι επιπτώσεις στις αναπτυγμένες οικονομίες από τυχόν κρίσεις στις αναδυόμενες, οι οποίες εξάλλου συμμετείχαν τα μάλα στην αύξηση του παγκόσμιου ΑΕΠ μετά την κρίση του 2008, θα μπορούσαν να είναι σημαντικές, αν και οι περισσότεροι συμμετέχοντες έδειξαν να αντιμετωπίζουν το θέμα με αισιοδοξία.

δ) Οι συναλλαγματικές ισοτιμίες και οι ροές κεφαλαίου. Η υποτίμηση του γουάν και οι νομισματικοί πόλεμοι απασχολούν τις κυβερνήσεις, αλλά οι περισσότεροι δεν βλέπουν το θέμα να φθάνει στα άκρα, ενώ μεγαλύτερη ανησυχία φαίνεται να προκαλούν οι κεφαλαιακές ροές.

Οι βασικοί παράγοντες

Σε γενικές γραμμές, ο οικονομικός μετασχηματισμός της Κίνας, η πτώση των τιμών των εμπορευμάτων και η επικείμενη αύξηση του παρεμβατικού επιτοκίου από τη Fed αποτελούν ορισμένους από τους βασικότερους παράγοντες που θα καθορίσουν τις εξελίξεις. Σύμφωνα με τον Buiter η παγκόσμια οικονομία το 2016 θα γνωρίσει μια περίοδο συρρίκνωσης και υποχώρησης του εμπορίου, καθώς οι αναδυόμενες αγορές θα βρεθούν στη δίνη της σφικτής νομισματικής πολιτικής, θεωρώντας ότι η Κίνα, η Βραζιλία και η Ρωσία είναι πολύ κοντά σε οικονομική ύφεση.

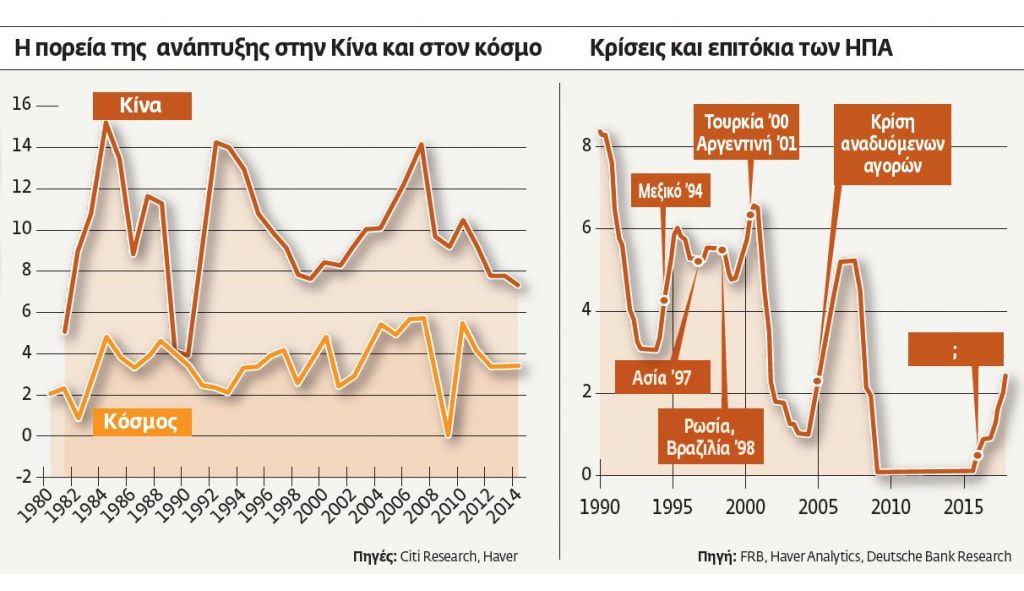

Οι αναδυόμενες αγορές δεν βιώνουν απλώς μια νέα πτώση, πρόκειται για το τρίτο κύμα της παγκόσμιας χρηματοπιστωτικής κρίσης, του 2007-2008, εκτιμά η Goldman Sachs, την ώρα που οι προσδοκίες αύξησης των επιτοκίων έχουν πυροδοτήσει μαζική φυγή των funds από τις αγορές αυτές. Στο ερώτημα πότε θα αυξηθούν τα επιτόκια στις ΗΠΑ, αν και αρκετοί αξιωματούχοι της Fed θεωρούν ότι πρέπει να υπάρξει αύξηση πριν από το τέλος του χρόνου –πιθανώς τον Δεκέμβριο -, η αγορά παραμένει σκεπτική, καθώς μεγάλο μέρος της πιστεύει ότι δεν θα πρέπει να αναμένεται πριν από το τέλος του πρώτου τριμήνου του 2016.

Επιπροσθέτως ορισμένοι περιμένουν έναν ήπιο κύκλο αύξησης επιτοκίων από τη Fed και προβλέπουν μεγαλύτερη νομισματική χαλάρωση από την Τράπεζα της Ιαπωνίας και την ΕΚΤ, κάτι που θα διατηρήσει τις παγκόσμιες συνθήκες χρηματικής ρευστότητας πιο ευνοϊκές από ό,τι προβλεπόταν και ίσως τελικά περιορίσει τις εκροές κεφαλαίων από τις αναδυόμενες οικονομίες.

Το αδιέξοδο των κεντρικών τραπεζών

Το status quo της Ομοσπονδιακής Τράπεζας των ΗΠΑ (Fed) τον Σεπτέμβριο απέδειξε πόσο δύσκολο είναι για τις κεντρικές τράπεζες να θέσουν τέρμα στα επείγοντα μέτρα που υιοθετήθηκαν στον απόηχο της κρίσης του 2007, παρατηρεί ο Christopher Dembik, οικονομολόγος της Saxo Bank, σημειώνοντας πως οι αγορές έχουν πλέον συνηθίσει να λειτουργούν σε ένα περιβάλλον παρατεταμένων χαμηλών επιτοκίων, γεγονός που οδήγησε σε αύξηση του δημόσιου και του ιδιωτικού χρέους κατά 57 τρισ. δολάρια μεταξύ των ετών 2008 και 2015. Η Fed γνωρίζει ότι μια ιδιαίτερα γρήγορη και απότομη αύξηση των επιτοκίων θα μπορούσε να έχει τις ίδιες επιπτώσεις με αυτές της ρίψης μιας πυρηνικής βόμβας. Ολόκληρο το σύστημα ενδεχομένως να κατέρρεε και δεν πρέπει να θεωρείται δεδομένο ότι οι κεντρικές τράπεζες θα ήταν αυτή τη φορά σε θέση να αντιμετωπίσουν το πρόβλημα.

Το status quo της Ομοσπονδιακής Τράπεζας των ΗΠΑ (Fed) τον Σεπτέμβριο απέδειξε πόσο δύσκολο είναι για τις κεντρικές τράπεζες να θέσουν τέρμα στα επείγοντα μέτρα που υιοθετήθηκαν στον απόηχο της κρίσης του 2007, παρατηρεί ο Christopher Dembik, οικονομολόγος της Saxo Bank, σημειώνοντας πως οι αγορές έχουν πλέον συνηθίσει να λειτουργούν σε ένα περιβάλλον παρατεταμένων χαμηλών επιτοκίων, γεγονός που οδήγησε σε αύξηση του δημόσιου και του ιδιωτικού χρέους κατά 57 τρισ. δολάρια μεταξύ των ετών 2008 και 2015. Η Fed γνωρίζει ότι μια ιδιαίτερα γρήγορη και απότομη αύξηση των επιτοκίων θα μπορούσε να έχει τις ίδιες επιπτώσεις με αυτές της ρίψης μιας πυρηνικής βόμβας. Ολόκληρο το σύστημα ενδεχομένως να κατέρρεε και δεν πρέπει να θεωρείται δεδομένο ότι οι κεντρικές τράπεζες θα ήταν αυτή τη φορά σε θέση να αντιμετωπίσουν το πρόβλημα.

Η δύναμη κρούσης τους έχει μειωθεί, καθώς οι ισολογισμοί τους επηρεάζονται από τις διακυμάνσεις της αγοράς, και η αξιοπιστία τους έχει πληγεί σημαντικά, αφού τα μέτρα που πήραν δεν κατάφεραν να ισχυροποιήσουν την οικονομία.

Κερδοσκοπική φούσκα

Τα ίδια λάθη που οδήγησαν στη χρηματοπιστωτική κρίση επαναλαμβάνονται τώρα σε παγκόσμιο επίπεδο.

Η πρόσβαση στην πίστωση, η οποία είχε καταστεί πιο δύσκολη, χαλαρώνει, προκαλώντας υπέρμετρο χρέος και κερδοσκοπικές φούσκες. Στις ΗΠΑ, π.χ., όσοι πραγματοποιούν αγορά πρώτης κατοικίας μπορούν να λάβουν δάνειο για το 97% της αξίας του ακινήτου τους. Βρισκόμαστε, παρατηρεί, εν μέσω μιας τεράστιας κερδοσκοπικής φούσκας, πιθανόν μεγαλύτερης από αυτήν του 2007, εξαιτίας της αύξησης του σκιώδους τραπεζικού συστήματος και της ποσοτικής χαλάρωσης από τις κεντρικές τράπεζες. Μπορούμε να αναγνωρίζουμε, αναφέρει, στον Thomas Piketty την κριτική που ασκεί στο μοντέλο του rentier (του εισοδηματία), όπως έκανε και ο John Maynard Keynes δεκαετίες νωρίτερα, αλλά η μακροπρόθεσμη ανάλυσή του αγνοεί την άνιση κατανομή των εισοδημάτων, παρά το γεγονός ότι το συγκεκριμένο στοιχείο είναι αρκετό για να εξηγήσει την πρόσφατη κρίση και την κρίση που πλησιάζει.

Οι μισθολογικές διαφορές μεταξύ εκείνων που έχουν πρόσβαση στη γνώση και στην τεχνολογία και όσων δεν διαθέτουν επαρκή εκπαίδευση για να αναλάβουν θέσεις υψηλής εξειδίκευσης αυξάνονται και θα συνεχίσουν να αυξάνονται με την ψηφιοποίηση και την αυτοματοποίηση της οικονομίας. Αυτή η κλιμακούμενη εισοδηματική ανισότητα εξηγεί γιατί η ζήτηση, ένας παραδοσιακός παράγοντας υποστήριξης στις προηγμένες οικονομίες, δεν αρκεί πλέον για την επανεκκίνηση της ανάπτυξης.

Ολοι γνωρίζουν ότι η περαιτέρω διατήρηση των χαμηλών επιτοκίων δεν αποτελεί την απάντηση αλλά προετοιμάζει το έδαφος για μια νέα χρηματοπιστωτική κρίση. Από αυτή την άποψη, πρέπει οπωσδήποτε να συνηθίσουμε στην ιδέα πως ο καπιταλισμός θα εμφανίζει κρίσεις με ολοένα και μεγαλύτερη συχνότητα, με δεδομένο ότι τα νοικοκυριά δεν είναι έτοιμα να δεχθούν μείωση του επιπέδου κατανάλωσής τους και ότι οι πολιτικοί αρνούνται να επικεντρωθούν στα βασικά ζητήματα, καταλήγει ο ίδιος.

ΕΝΤΥΠΗ ΕΚΔΟΣΗ