Ενώ αναμένονται και νέες εκδόσεις κρατικών ομολόγων εφέτος, η επιστροφή της Ελλάδας στις αγορές, ύστερα από τέσσερα χρόνια που βρισκόταν στο περιθώριο, αποτελεί σύμφωνα με κορυφαίες επενδυτικές τράπεζες «ένα μικρό πρώτο βήμα ώστε να αρχίσει να γίνεται πλέον μια κανονική χώρα». Προσθέτει επίσης ένα ακόμη επιχείρημα για την επερχόμενη διαπραγμάτευση ελάφρυνσης του χρέους, ενώ αναμένεται να μειώσει περαιτέρω το κόστος δανεισμού για το κράτος και τις επιχειρήσεις. Παράλληλα, ενισχύει το επενδυτικό κλίμα, καθώς η Fairfax του αποκαλούμενου και «Γουόρεν Μπάφετ του Καναδά», Πρεμ Γουάτσα, επενδύοντας ως 1,5 δισ. ευρώ, εισέρχεται ως βασικός επενδυτής στη Eurobank.

Η έκδοση του νέου 5ετούς ομολόγου στο οποίο προχώρησε η χώρα επιτρέπει, σύμφωνα με την αγορά, την καλύτερη αποτίμηση του κινδύνου της ελληνικής οικονομίας τόσο όσον αφορά το Ελληνικό Δημόσιο όσο και τις μεγάλες επιχειρήσεις που μπορούν να προσφύγουν στην αγορά εταιρικών ομολόγων για τη χρηματοδότησή τους.

Το εγχείρημα της εξόδου στις αγορές έρχεται μάλιστα λίγες εβδομάδες μετά την εντυπωσιακή ανταπόκριση των ξένων επενδυτών στις αυξήσεις μετοχικού κεφαλαίου των δύο συστημικών τραπεζών (Alpha Bank, Τράπεζα Πειραιώς) στις οποίες οι συντελεστές κάλυψης ξεπέρασαν τις προσδοκίες. Στα περισσότερα από 3 δισ. ευρώ που άντλησαν από τις αγορές οι δύο τράπεζες αναμένεται να προστεθούν και τα 2,9 δισ. ευρώ της αύξησης κεφαλαίου στην οποία προχωρεί μετά το Πάσχα η Eurobank.

O Πρεμ Γουάτσα, της Fairfax, γνωστός και ως ο «Γουόρεν Μπάφετ του Καναδά», αναμένεται να αποτελέσει βασικό επενδυτή στην ελληνική τράπεζα, καθώς φέρεται ότι θα συμμετάσχει στην αύξηση κεφαλαίου τοποθετώντας 1 ως 1,5 δισ. ευρώ. Παράλληλα, 300 εκατ. ευρώ θα αντληθούν από την εγχώρια αγορά, ενώ το υπόλοιπο ποσοστό από διεθνείς θεσμικούς επενδυτές. Το Ταμείο Χρηματοπιστωτικής Σταθερότητας «δεν υπάρχει περίπτωση» σύμφωνα με διαχειριστές ξένων funds, αλλά και πρόσωπα κοντά στην αναδοχή να συμμετάσχει (ή να το επιτρέψουν να συμμετάσχει) στην αύξηση η οποία αναμένεται να καλυφθεί πλήρως και να ολοκληρωθεί ως το τέλος του μήνα.

Εν τω μεταξύ, αύξηση κατά 18 μονάδες βάσης κατέγραφε η απόδοση του νέου 5ετούς ελληνικού ομολόγου –αξίας 3 δισ. ευρώ με ετήσιο κουπόνι 4,75% και απόδοση 4,95% -αναφοράς την Παρασκευή στο 5,13%, πάνω δηλαδή από το επίπεδο της τιμολόγησής του την Πέμπτη, καθώς σύμφωνα με trader πολλοί από αυτούς που αγόρασαν το ομόλογο (στην κοινοπρακτική έκδοση) δεν είναι μακροπρόθεσμοι επενδυτές.

Πάντως, η Royal Bank of Scotland εκτίμησε πως δύο νέες εκδόσεις ελληνικών ομολόγων με στόχο την άντληση τουλάχιστον 5 δισ. ευρώ θα λάβουν χώρα εφέτος, προβλέποντας μάλιστα αναβάθμιση της ελληνικής οικονομίας, αλλά και επιτάχυνση της ανάπτυξης. Προβλέπει αναβάθμιση της Ελλάδας σε «ΒΒ», που σημαίνει πως η χώρα δεν θα λάβει ακόμη το στάτους της επενδυτικής κατηγορίας (investment grade), αλλά σημειώνει όσον αφορά την αξιολόγηση της Moody’s (Caa3) πως δεν είναι δυνατόν μια χώρα που δανείζεται με επιτόκιο κάτω του 5% να είναι μόλις μία κατηγορία πριν από τη διαβάθμιση της χρεοκοπίας (default).

Ελκυστικότερη απόδοση στην περιοχή του 5,5% βλέπει για το ελληνικό 10ετές ομόλογο η Nomura, εκτιμώντας πως η χώρα θα μπορούσε να εκδίδει ομόλογα αντικαθιστώντας τα δάνεια του ΔΝΤ για το 2015-2016, καθώς τα δάνεια αυτά ενέχουν συναλλαγματικό κίνδυνο, αφού δίνονται σε ένα καλάθι γεν / βρετανικών λιρών / δολαρίων / ευρώ και κίνδυνο διάρκειας, αφού δίνονται με κυμαινόμενο επιτόκιο. Να σημειωθεί πως η Ελλάδα έχει ήδη λάβει 215 δισ. ευρώ από τη συνολική βοήθεια των 245 δισ. ευρώ.

Μετά την τελευταία αξιολόγηση, θα λάβει άλλα 8,3 δισ. ευρώ από την ΕΕ και περίπου 3,6 δισ. ευρώ από το ΔΝΤ, κάτι που σημαίνει ότι απομένει ποσό μόλις 18 δισ. ευρώ, εκ των οποίων τα 2 δισ. ευρώ θα έρθουν από την ΕΕ και τα 16 δισ. ευρώ από το ΔΝΤ. Την ίδια στιγμή, η επιστροφή της Ελλάδας στις αγορές επιτρέπει την αποκατάσταση της καμπύλης αποδόσεων, η οποία ήταν ανύπαρκτη στις βραχυπρόθεσμες λήξεις αφού μετά τα 3μηνα και 6μηνα έντοκα γραμμάτια δεν υπήρχαν άλλα ελληνικά ομόλογα με διάρκεια μικρότερη των 10 ετών. Ετσι, το κόστος των εντόκων γραμματίων θα συνεχίσει να υποχωρεί, καθώς η συμμετοχή ξένων επενδυτών στις δημοπρασίες θα αυξάνεται. Η Ελλάδα επέστρεψε.

Δύο χρόνια μετά από μια μεγάλη αναδιάρθρωση του χρέους τους και πολλές δηλώσεις για επικείμενο… Αρμαγεδδώνα, η ελληνική οικονομία ανακάμπτει, σημείωνε και η Credit Suisse, η οποία πάντως επισημαίνει το πολιτικό ρίσκο, καθώς δεν αποκλείει πρόωρες εκλογές στα τέλη της χρονιάς ή στις αρχές του 2015.

«Πρόοδος αλλά και κίνδυνοι» Προσοχή στη συμφωνία ελάφρυνσης του χρέους, λένε οι αναλυτές

Η επιστροφή της Ελλάδας στις αγορές ομολόγων αποδεικνύει το μέγεθος της δημοσιονομικής προσαρμογής που έχει επιτύχει η χώρα στο πλαίσιο του Μνημονίου, ανέφερε ο οίκος Fitch. Ωστόσο, επισημαίνει τους οικονομικούς και πολιτικούς κινδύνους που παραμένουν και αναφέρει ότι είναι αβέβαιο πόσο διατηρήσιμη θα είναι η πρόσβαση στις αγορές.

«Η έκδοση της Πέμπτης υπερκαλύφθηκε σημαντικά» ανέφερε,

«η επιτυχία της όμως δεν διασφαλίζει ότι η Ελλάδα θα έχει επιτύχει διατηρήσιμη επιστροφή στις αγορές για χρηματοδότηση έως ότου λήξει το τρέχον πρόγραμμα αργότερα φέτος». Την ίδια ώρα το ΔΝΤ εκτίμησε πως η Ελλάδα θα χρειαστεί περαιτέρω χρηματοδοτική βοήθεια από την ευρωζώνη για την επόμενη διετία, παρά την επιτυχή έξοδό της στις αγορές.

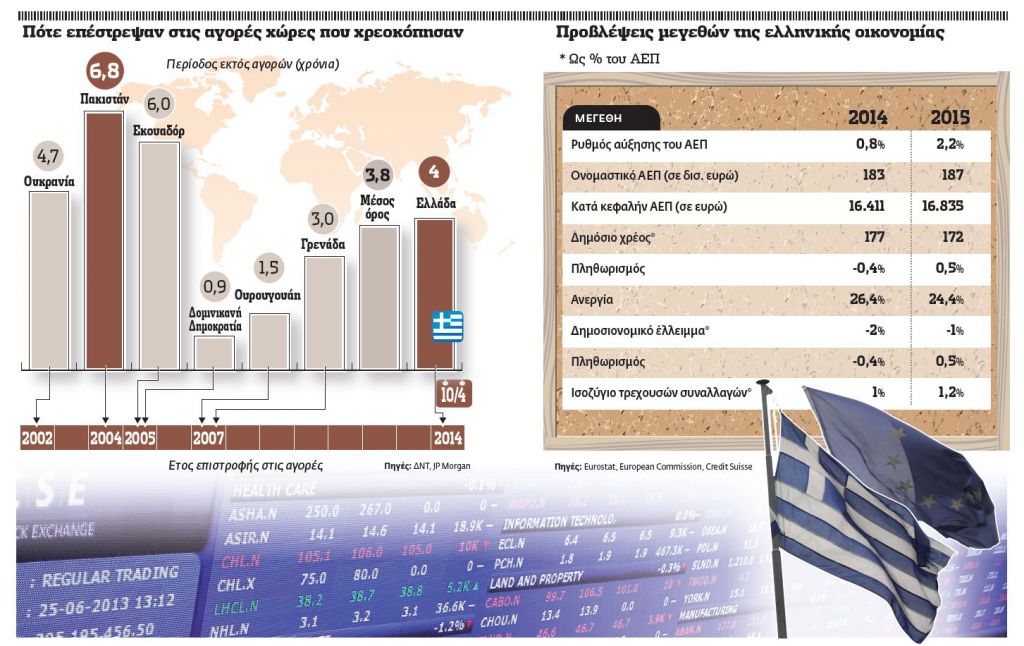

Από την άλλη πλευρά, ύστερα από έξι χρόνια ύφεσης και μια σωρευτική μείωση του ΑΕΠ κατά 26,2% –πρωτοφανή και για τα παγκόσμια χρονικά –το 2014 θα είναι η πρώτη χρονιά που η χώρα θα επιστρέψει σε θετικούς ρυθμούς ανάπτυξης, με τις εκτιμήσεις της Credit Suisse να προβλέπουν ρυθμό αύξησης του ΑΕΠ στο 0,8% και της Deutsche Bank 1% εφέτος έναντι 2,2% και 2,5% αντίστοιχα για το 2015. Ετσι πολύ διαχειριστές κεφαλαίων από το σενάριο «της εξόδου από το ευρώ» μόλις πριν από δύο χρόνια «παίζουν» πλέον το σενάριο της ανάκαμψης της ελληνικής οικονομίας, ενώ η έκδοση ομολόγων αποτελεί σαφή ένδειξη για την επιστροφή της εμπιστοσύνης προς την Ελλάδα. Ωστόσο, οι αναλυτές επισημαίνουν πως με τα σημερινά δεδομένα το χρέος της χώρας θα επανέλθει στα επίπεδα του 2007, σε ομαλά σενάρια το 2025 και για να μην έχουμε δύο «χαμένες δεκαετίες», ίσως η χώρα θα πρέπει να διαπραγματευθεί με τα μάτια και στις επόμενες την επικείμενη ελάφρυνση του χρέους της με εταίρους και δανειστές.

Ποιοι κάλυψαν την έκδοση- Οι επενδυτές «real-money» (χωρίς μόχλευση) κάλυψαν το μεγαλύτερο μέρος της έκδοσης του ελληνικού ομολόγου. Περίπου το 31% της έκδοσης καλύφθηκε από την Ευρώπη, εξαιρουμένου του Ηνωμένου Βασιλείου, το 47% από το Ηνωμένο Βασίλειο και το 15% από τον υπόλοιπο κόσμο. Περίπου το 7% της έκδοσης καλύφθηκε από επενδυτές στην Ελλάδα. Το βιβλίο προσφορών συγκέντρωσε ενδιαφέρον από διαχειριστές επενδυτικών κεφαλαίων, ασφαλιστικές εταιρείες, συνταξιοδοτικά ταμεία, τράπεζες και άλλους επενδυτές. Οι διαχειριστές κεφαλαίων αποτέλεσαν περίπου το 49% του συνόλου των επενδυτών, ασφαλιστικά και συνταξιοδοτικά ταμεία περίπου το 4%, επενδυτές με μόχλευση (hedge funds) περίπου το 33% και οι τράπεζες περίπου το 14%.

- Μεταξύ των funds που αγόρασαν ελληνικούς τίτλους συγκαταλέγονται οι BlackRock Inc και Invesco Ltd. Οι προσφορές ξεπέρασαν τα 20 δισ. ευρώ από περίπου 600 επενδυτές. Το νέο ομόλογο αντιπροσωπεύει την πρώτη κοινοπρακτική άντληση κεφαλαίων της Ελλάδας μετά τον Μάρτιο του 2010.

Γιατί αγόρασαν οι ξένοι

Η χώρα δεν έχει σημαντικές υποχρεώσεις ως το 2023

Σε έναν κόσμο πάντως υπερβολικά χαμηλών επιτοκίων, όταν τα ελληνικά ομόλογα προσέφεραν απόδοση πέντε φορές μεγαλύτερη των αντίστοιχων γερμανικών, εύλογα η ζήτηση εκτινάχθηκε, καθώς ορισμένοι επενδυτές επιθυμούσαν να αγοράσουν περισσότερα ομόλογα από αυτά που θα ήθελαν ώστε μέσω της πλασματικής ζήτησης να πλησιάσουν πιο πολύ τον αρχικό τους στόχο.

Από την άλλη πλευρά, παρά το γεγονός ότι το δημόσιο χρέος της Ελλάδας κυμαίνεται σήμερα στο απαγορευτικό 177% του ΑΕΠ, με την αναδιάρθρωση του Μαρτίου του 2012, τα παλαιά ομόλογα ανταλλάχθηκαν με καινούργια που δεν θα ωριμάσουν για μεγάλο χρονικό διάστημα –για δεκαετίες σε ορισμένες περιπτώσεις.

Ετσι, αν εξαιρεθεί το χρέος προς την ΕΚΤ, η χώρα δεν έχει σημαντικές υποχρεώσεις αποπληρωμής έως το 2023, δηλαδή τέσσερα χρόνια μετά τη λήξη του πενταετούς ομολόγου το 2019.

Αυτό σημαίνει ότι οι νέοι ομολογιούχοι είναι πιο διασφαλισμένοι από τους πιστωτές του επίσημου τομέα. Εξάλλου, το χρέος της Ελλάδας δεν είναι αυτό ακριβώς που φαίνεται: περίπου το 80% βρίσκεται σε κρατικά χέρια, ο μέσος χρόνος ωρίμασης είναι τα 16 χρόνια και το μέσο κόστος χρέους βρίσκεται στο 2,6%, επισημαίνει η Citigroup. Οπως εξηγεί και η BNP Paribas, η Ελλάδα ωφελείται από τις δυσανάλογα χαμηλές ετήσιες χρηματοδοτικές ανάγκες, σε σχέση με το ύψος του χρέους της ως προς το ΑΕΠ, εξαιτίας της επιμήκυνσης της ωρίμασης των δανείων διάσωσης σε πάνω από 15 χρόνια, του χαμηλού επιτοκίου των δανείων διάσωσης και της αναστολής πληρωμών τόκων προς το EFSF έως το 2022. Τα χαρακτηριστικά της έκδοσης λοιπόν (υψηλό κουπόνι, νόμισμα βάσης, αγγλικό δίκαιο) έπαιξαν επίσης σημαντικό ρόλο στην επιτυχία της έκδοσης.

Πτώση στο επιτόκιο των εταιρικών

Σύμφωνα με τη Eurobank, το επιτόκιο με το οποίο δανείστηκε η χώρα θα επηρεάσει σε σημαντικό βαθμό και το επιτόκιο των εκδόσεων εταιρικών ομολόγων, προσφέροντας ανάσα ρευστότητας στον ιδιωτικό τομέα. Ηδη όλες οι εταιρικές ομολογιακές εκδόσεις των ελληνικών επιχειρήσεων διαπραγματεύονται σε ιστορικά υψηλά επίπεδα τιμών σε σχέση με την αρχική τιμή έκδοσης

ΕΝΤΥΠΗ ΕΚΔΟΣΗ

Η επιστροφή της Ελλάδας στις αγορές ομολόγων αποδεικνύει το μέγεθος της δημοσιονομικής προσαρμογής που έχει επιτύχει η χώρα στο πλαίσιο του Μνημονίου, ανέφερε ο οίκος Fitch. Ωστόσο, επισημαίνει τους οικονομικούς και πολιτικούς κινδύνους που παραμένουν και αναφέρει ότι είναι αβέβαιο πόσο διατηρήσιμη θα είναι η πρόσβαση στις αγορές. «Η έκδοση της Πέμπτης υπερκαλύφθηκε σημαντικά» ανέφερε, «η επιτυχία της όμως δεν διασφαλίζει ότι η Ελλάδα θα έχει επιτύχει διατηρήσιμη επιστροφή στις αγορές για χρηματοδότηση έως ότου λήξει το τρέχον πρόγραμμα αργότερα φέτος». Την ίδια ώρα το ΔΝΤ εκτίμησε πως η Ελλάδα θα χρειαστεί περαιτέρω χρηματοδοτική βοήθεια από την ευρωζώνη για την επόμενη διετία, παρά την επιτυχή έξοδό της στις αγορές.

Η επιστροφή της Ελλάδας στις αγορές ομολόγων αποδεικνύει το μέγεθος της δημοσιονομικής προσαρμογής που έχει επιτύχει η χώρα στο πλαίσιο του Μνημονίου, ανέφερε ο οίκος Fitch. Ωστόσο, επισημαίνει τους οικονομικούς και πολιτικούς κινδύνους που παραμένουν και αναφέρει ότι είναι αβέβαιο πόσο διατηρήσιμη θα είναι η πρόσβαση στις αγορές. «Η έκδοση της Πέμπτης υπερκαλύφθηκε σημαντικά» ανέφερε, «η επιτυχία της όμως δεν διασφαλίζει ότι η Ελλάδα θα έχει επιτύχει διατηρήσιμη επιστροφή στις αγορές για χρηματοδότηση έως ότου λήξει το τρέχον πρόγραμμα αργότερα φέτος». Την ίδια ώρα το ΔΝΤ εκτίμησε πως η Ελλάδα θα χρειαστεί περαιτέρω χρηματοδοτική βοήθεια από την ευρωζώνη για την επόμενη διετία, παρά την επιτυχή έξοδό της στις αγορές.