Στο ναδίρ βρίσκεται η αγορά ακινήτων στην Ελλάδα η οποία δέχεται αλλεπάλληλα πλήγματα τα τελευταία τέσσερα χρόνια από την οικονομική κρίση, την αύξηση της φορολογίας μέχρι τις ανεφάρμοστές διατάξεις του νόμου για τον φόρο υπεραξίας των ακινήτων που έδωσε και τη χαριστική βολή στην κτηματαγορά.

Η κυβέρνηση μπροστά στο αδιέξοδο, αλλά και εν όψει των ευρωεκλογών, προχωρεί σε αλλαγή του νόμου υπεραξίας των ακινήτων απαλλάσσοντας κατ’ ουσίαν από τον φόρο τις παλιές ιδιοκτησίες με την ελπίδα ότι θα αρχίσουν και πάλι οι αγοραπωλησίες.

Σ’ αυτό εκτιμάται ότι θα συμβάλουν οι ήδη μειωμένες τιμές των ακινήτων και ειδικά των κατοικιών που έχουν υποχωρήσει από 12% έως 23% τον τελευταίο χρόνο.

Σημαντικές εκπτώσεις στον φόρο υπεραξίας αποφάσισε η κυβέρνηση μετά τις αντιδράσεις παραγόντων της αγοράς ότι από τότε που εφαρμόζεται το μέτρο, δηλαδή από 1η Ιανουαρίου 2014, δεν έχει γίνει ούτε μία αγοραπωλησία. Οι επίσημες ανακοινώσεις θα γίνουν τις επόμενες ημέρες, καθώς το υπουργείο Οικονομικών φαίνεται να καταλήγει στο βασικό σενάριο να εξαιρούνται από τον φόρο υπεραξίας όλα τα ακίνητα που έχουν αποκτηθεί πριν από την πρώτη εφαρμογή των αντικειμενικών αξιών, δηλαδή πριν από το 1985. Για τα ακίνητα που θα πωληθούν από 1η Ιανουαρίου 2014 και μετά και έχουν αποκτηθεί τα προηγούμενα χρόνια, το βασικό σενάριο λέει ότι θα επιβαρύνονται με χαμηλότερο συντελεστή του ισχύοντος 15%. Μάλιστα, η πρόταση που έχει καταθέσει το ΠαΣοΚ και εξετάζουν σοβαρά στο υπουργείο Οικονομικών είναι για τα ακίνητα που αποκτήθηκαν πριν από το 2013 να επιβάλλεται κατά την αγοραπωλησία ο φόρος μεταβίβασης 3% που θα επιβαρύνει τον αγοραστή και φόρος 7% επί του συνολικού τιμήματος που θα επιβαρύνει τον πωλητή. Ο φόρος υπεραξίας 15% θα ισχύει μόνο για όσα ακίνητα αποκτήθηκαν για πρώτη φορά μετά την 1η Ιανουαρίου 2014 και θα επιβληθεί στην επόμενη μεταβίβαση, όποτε και αν αυτή συμβεί.

Οπως αναφέρουν παράγοντες της αγοράς, o φόρος υπεραξίας που καθιερώθηκε με νόμο και ισχύει από την 1η Ιανουαρίου 2014 και μετά έχει προκαλέσει σημαντικούς τριγμούς στην αγορά, διότι για έναν μήνα, με αποκλειστική ευθύνη της κυβέρνησης, δεν γίνεται καμία μεταβίβαση. Ο φόρος υπεραξίας ανέρχεται σε 15% επί της διαφοράς στην τιμή κτήσης και την τιμή πώλησης, με ορισμένους μειωτικούς συντελεστές ανάλογα με τα χρόνια διακράτησης του ακινήτου.

Ο νόμος, σύμφωνα με τα ίδια στελέχη, έχει ασάφειες και ανακρίβειες, ενώ πριν από λίγες ημέρες εκδόθηκε η υπουργική απόφαση που καθορίζει το έντυπο της δήλωσης και μόνο, χωρίς κανένας να γνωρίζει πώς θα εφαρμοστεί.

Μειώνονται η ζήτηση και οι εμπορικές αξίες

ΤτΕ: Τροχοπέδη για την ανάκαμψη το φορολογικό καθεστώς, η οικονομική αβεβαιότητα και η έλλειψη ρευστότητας

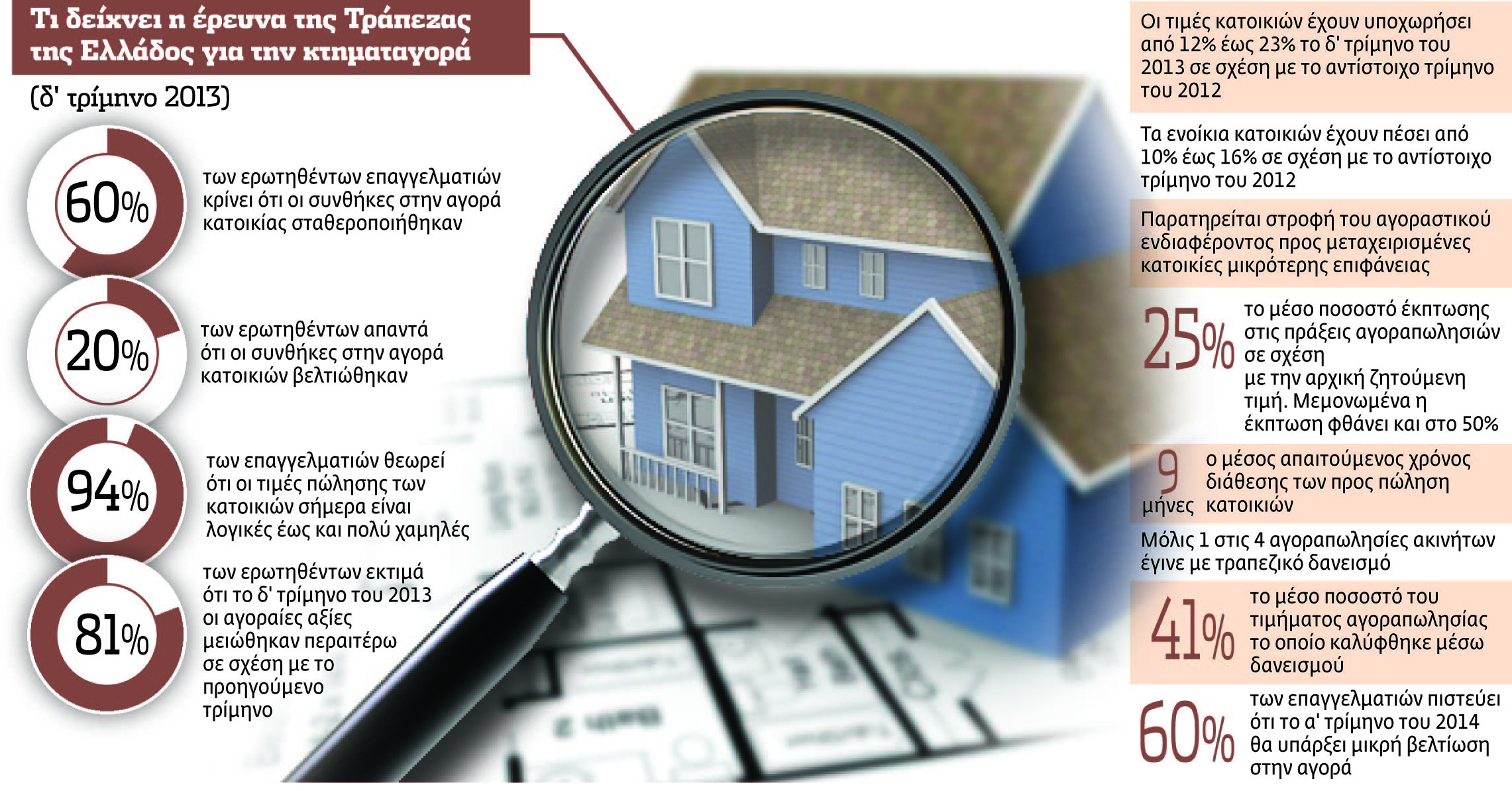

Οι τιμές κατοικιών έχουν υποχωρήσει από 12% έως 23% το δ’ τρίμηνο του 2013 σε σχέση με το αντίστοιχο τρίμηνο του 2012, ενώ των ενοικίων κατοικιών έχουν πέσει από 10% έως 16% σε σχέση με το αντίστοιχο τρίμηνο του 2012. Ο μέσος απαιτούμενος χρόνος διάθεσης των προς πώληση κατοικιών είναι 9 μήνες, ενώ μόλις 1 στις 4 αγοραπωλησίες ακινήτων έγινε με τραπεζικό δανεισμό, με το μέσο ποσοστό του τιμήματος αγοραπωλησίας που καλύφθηκε μέσω του δανεισμού να ανέρχεται σε 41%.

Τα παραπάνω στοιχεία προκύπτουν από έρευνα που πραγματοποίησε το Τμήμα Ανάλυσης Αγοράς Ακινήτων της Τράπεζας της Ελλάδος, με επικεφαλής τον κ. Θεόδωρο Μητράκο, σε κτηματομεσιτικά γραφεία και συμβούλους ακίνητης περιουσίας το τελευταίο τρίμηνο του 2013. Στόχος της έρευνας είναι, σύμφωνα με τον κ. Μητράκο, η τεκμηρίωση της τρέχουσας κατάστασης της ελληνικής κτηματαγοράς όπως αυτή αξιολογείται από τους ερωτώμενους και αφετέρου η καταγραφή των προσδοκιών τους για το επόμενο τρίμηνο.

Οπως αναφέρει ο ίδιος, από την έναρξη της συλλογής των στοιχείων (έτος 2009), η οποία συνέπεσε με την έναρξη της τρέχουσας κρίσης, καταγράφεται σταθερά επιδείνωση τόσο στον τομέα των εμπορικών αξιών όσο και στα επίπεδα ζήτησης οικιστικών και επαγγελματικών ακινήτων. Παράλληλα, οι σημαντικές διακυμάνσεις των προσδοκιών των επαγγελματιών για την αγορά ακινήτων, που καταγράφονται στην έρευνα, φαίνεται ότι σχετίζονται άμεσα με τις τρέχουσες εξελίξεις στην οικονομία, την ύπαρξη σημαντικών πολιτικών γεγονότων και την ανακοίνωση ή υλοποίηση νέων οικονομικών μέτρων κατά την περίοδο διεξαγωγής της έρευνας και καταγραφής των στοιχείων.

Από την ανάλυση των σχετικών στοιχείων της έρευνας που διενεργήθηκε στο τέλος του δ’ τριμήνου του 2013 επιβεβαιώνεται η τάση σταθεροποίησης της αγοράς ακινήτων, η οποία καταγράφηκε από την αρχή του έτους. Ωστόσο, το απόθεμα των αδιάθετων κατοικιών είναι ιδιαίτερα υψηλό, ενώ η ζήτηση παραμένει σε εξαιρετικά χαμηλά επίπεδα. Επιπρόσθετα, το πλήγμα που έχουν υποστεί οι «παραδοσιακές» περιοχές υψηλής εμπορικότητας στην Αθήνα αλλά και στην επαρχία είναι πολύ μεγάλο, με τα ποσοστά των κενών επαγγελματικών χώρων και –κυρίως –καταστημάτων να παραμένουν επίσης πολύ υψηλά.

Από τους επαγγελματίες επισημαίνεται το φαινόμενο της ύπαρξης ιδιαίτερα μειωμένων μισθωμάτων τόσο σε οικιστικά όσο και σε επαγγελματικά ακίνητα, με τις ζητούμενες τιμές πώλησης να παραμένουν σε υψηλά αναλογικά επίπεδα. Το φαινόμενο αυτό είναι ιδιαίτερα έντονο στις επαρχιακές πόλεις.

«Φρένο» λόγω φορολογίας

Οι βασικοί ανασταλτικοί παράγοντες στην ανάκαμψη της αγοράς, οι οποίοι επισημαίνονται σταθερά κατά τα τελευταία δύο έτη από τους επαγγελματίες της αγοράς, αφορούν το ασταθές φορολογικό καθεστώς, την υπέρμετρη φορολόγηση, τη γενική οικονομική αβεβαιότητα και την ανεπαρκή παροχή ρευστότητας από το χρηματοπιστωτικό σύστημα. Επιπρόσθετα, παρά το γεγονός ότι κατά το τελευταίο διάστημα διαφαίνεται κάποιο εγχώριο ενδιαφέρον για αγορά ακινήτων ως μέσο διασφάλισης κεφαλαίων, οι πράξεις που πραγματοποιήθηκαν ήταν ιδιαίτερα περιορισμένες, καθώς οι υποψήφιοι αγοραστές και επενδυτές τήρησαν στάση αναμονής εν όψει της αναμενόμενης περαιτέρω υποχώρησης των τιμών των ακινήτων, της έναρξης των πλειστηριασμών από τα πιστωτικά ιδρύματα αλλά και της μείωσης του φόρου μεταβίβασης.

Κατά την έρευνα αγοράς του δ’ τριμήνου του 2013, επισημάνθηκαν ορισμένοι ειδικοί παράγοντες που αφορούν σε νέες και επικείμενες ρυθμίσεις που δρουν ανασταλτικά στην κινητοποίηση της αγοράς. Ενδεικτικά αναφέρεται η εισαγωγή του Ενιαίου Φόρου Ιδιοκτησίας Ακινήτων (ΕΝΦΙΑ), η φορολόγηση για πρώτη φορά οικοπέδων και αγροτεμαχίων και η επαναφορά του πόθεν έσχες για την αγορά ακινήτων.

Αντίθετα, θετικές επιδράσεις στην αγορά, σύμφωνα με τους επαγγελματίες, αναμένεται να επιφέρουν τόσο η απελευθέρωση των επαγγελματικών μισθώσεων όσο και η μείωση του φόρου μεταβίβασης στο 3% από 1.1.2014.

Τα συμβόλαια αγοραπωλησίας κλείνουν στα 2/3 της αντικειμενικής

Οι τιμές στις αγγελίες δεν έχουν καμία σχέση με αυτές με τις οποίες γίνονται οι τελικές πράξεις καθώς διαμορφώνονται από τους αγοραστές και τις προσφορές που υποβάλλουν

«Οι περισσότερες αγοραπωλησίες γίνονται σε μετρητά, αφορούν εμβαδόν έως 90 τετραγωνικά μέτρα, ηλικίας από 10 ετών και πάνω» αναφέρει ο δικηγόρος με εξειδίκευση σε θέματα αγοράς ακινήτων κ. Γιώργος Βακαλόπουλος.

Οσα ακίνητα πωλούνται με ΦΠΑ 23% και δεν έχει απαλλαγεί ο αγοραστής λόγω πρώτης κατοικίας δεν τα αγγίζει κανείς, ενώ οι τιμές που διαβάζουμε στις αγγελίες δεν έχουν καμία σχέση με αυτές που γίνονται οι τελικές πράξεις. Στην πραγματικότητα, οι τιμές διαμορφώνονται από τους αγοραστές και τις προσφορές που υποβάλλουν.

Για παράδειγμα, η ζητούμενη τιμή 250.000 ευρώ ακινήτου που δημοσιεύτηκε σε αγγελία μετά τον πρώτο μήνα έπεσε στις 200.000 ευρώ και τελικά το συμβόλαιο αγοραπωλησίας έκλεισε στις 180.000 ευρώ.

Πλέον η αντικειμενική αξία αποτελεί την τιμή εκκίνησης της διαπραγμάτευσης και σπάνια επιτυγχάνεται συμφωνία σε αυτή την τιμή. Στη συντριπτική πλειονότητα η τελική τιμή διαμορφώνεται στα 2/3 της αντικειμενικής αξίας.

Σε ακίνητα ηλικίας άνω των 30 ετών η τελική τιμή διαμορφώνεται κάτω από τα 2/3 της αντικειμενικής. Εξαιρέσεις αποτελούν ακίνητα μοναδικά και προνομιούχα που είχαν διπλάσια τιμή της αντικειμενικής προ κρίσης.

Για παράδειγμα, ακίνητο στο Παλαιό Φάληρο που χτίστηκε πριν από 23 χρόνια, με θέα τον Αργοσαρωνικό, σε συγκρότημα, πολυτελούς κατασκευής, με πισίνα, μετά βίας η εμπορική τιμή ταυτίστηκε με την αντικειμενική αξία (138 τετραγωνικά, 210.000 ευρώ).

Αλλο παράδειγμα που δείχνει πόσο μεγάλη απόκλιση προς κάτω έχουμε λόγω στρέβλωσης εμπορικής τιμής και αντικειμενικών αξιών είναι το εξής: συγκρότημα με μεζονέτες στην Κηφισιά, όπου η επιφάνεια της καθεμίας είναι 260 τετραγωνικά μέτρα μαζί με τους βοηθητικούς χώρους και αντικειμενικής αξίας 600.000 ευρώ εκάστη (λόγω παράλογου συντελεστή εμπορικότητας) πουλήθηκαν κατά μέσο όρο 300.000 ευρώ.

Ενας ακόμη παράγοντας που οδηγεί σε πάγωμα της αγοράς και στη δημιουργία μεγαλύτερων στρεβλώσεων είναι η εφαρμογή καθολικού πόθεν έσχες για οποιαδήποτε αγορά πραγματοποιείται από 1η Ιανουαρίου 2014 και χωρίς καμία πρόνοια για την αγορά πρώτης κατοικίας. Ο προηγούμενος νόμος προέβλεπε εξαίρεση από το πόθεν έσχες για αγορά πρώτης κατοικίας εμβαδού έως 120 τετραγωνικά μέτρα και μέχρι του ποσού των 200.000 ευρώ. Τώρα όμως, που οι αντικειμενικές αξίες διαμορφώνονται πλέον σε πολλές περιπτώσεις έως και διπλάσιες των πραγματικών, προκύπτει μείζον θέμα για τους αγοραστές, που καλούνται να καλύψουν πόθεν έσχες για τεκμαρτό και μη αληθινό τίμημα αγοραπωλησίας το οποίο απέχει κατά πολύ από την πραγματικότητα.

Για παράδειγμα, στον Αγιο Νικόλαο Αχαρνών διαμέρισμα 46 τετραγωνικών, 50 ετών, αντικειμενικής αξίας 38.000 ευρώ, το οποίο στην απίθανη περίπτωση που πωληθεί είναι ζήτημα να πιάσει 15.000 ευρώ, ο δύσμοιρος αγοραστής θα ελεγχθεί για πόθεν έσχες 38.000 ευρώ πλέον εξόδων τα οποία υπολογίζονται στην αντικειμενική αξία.

Οι ίδιοι παράγοντες επισημαίνουν ότι για να υπάρξει κινητικότητα στην αγορά των ακινήτων πρέπει να ληφθεί πρόνοια για την εξαίρεση της πρώτης κατοικίας μέχρι κάποιας αξίας και τετραγωνικών, στα πρότυπα του πρόσφατος παρελθόντος.

Προσοχή στον έλεγχο

Σύμφωνα με τον κ. Βακαλόπουλου, αυτή την περίοδο σε όλες τις αγοραπωλησίες χρειάζεται ιδιαίτερη προσοχή στον έλεγχο του ακινήτου καθώς πλέον τα περισσότερα από τα πωλούμενα ακίνητα είναι επιβαρημένα με κατασχέσεις, προσημειώσεις, λανθασμένες κτηματολογικές εγγραφές. Προσοχή όμως χρειάζεται να επιδείξουν και οι πωλητές, καθώς η αδυναμία χορήγησης δανείου οδηγεί σε μακροχρόνια πίστωση του τιμήματος.

Και πλέον διαπιστώνονται καταρτίσεις συμβολαίων με παρακράτηση κυριότητας μέχρις εξοφλήσεως του τιμήματος.