Στου δρόμου τα μισά για την εξυγίανση των τραπεζικών ισολογισμών, οι διεργασίες για τον επόμενο και κατά τα φαινόμενα τελευταίο κύκλο επούλωσης των πληγών που άφησε η 10ετής ελληνική κρίση έχουν ήδη ξεκινήσει.

Στόχος κυβέρνησης και Τράπεζας της Ελλάδος είναι η εφαρμογή από την ερχόμενη χρονιά ενός νέου μηχανισμού, μετά την ολοκλήρωση του σχεδίου «Ηρακλής», που θα υποβοηθήσει τις τράπεζες να απαλλαγούν γρήγορα και με κόστος ανεκτό από το σύνολο σχεδόν των μη εξυπηρετούμενων ανοιγμάτων τους (NPEs).

Ωστόσο, δεν έχουν όλες οι εμπλεκόμενες πλευρές τις ίδιες απόψεις για το θέμα.

Ο υφυπουργός Οικονομικών, αρμόδιος για το χρηματοπιστωτικό σύστημα, Γιώργος Ζαββός, έχει ήδη μιλήσει για το «Ηρακλής ΙΙ», την ενεργοποίηση δηλαδή ενός δεύτερου πακέτου κρατικών εγγυήσεων για τη συνέχιση των τιτλοποιήσεων. Πρόταση όμως υπάρχει και από την Τράπεζα της Ελλάδος και βρίσκεται ήδη από την περασμένη Τετάρτη στο Μέγαρο Μαξίμου. Η κυβέρνηση θα μελετήσει το σχέδιο που προτείνει ο κεντρικός τραπεζίτης Γιάννης Στουρνάρας προτού λάβει τις τελικές αποφάσεις, ενώ ταυτόχρονα παρακολουθεί τις εξελίξεις στην Ευρώπη.

Αναφορά στο θέμα έκανε και η επικεφαλής της ΕΚΤ Κριστίν Λαγκάρντ, η οποία μιλώντας στην Ευρωβουλή σημείωσε μεταξύ άλλων πως έχει ξεκινήσει ένας διάλογος για το θέμα των εθνικών bad banks και για το πώς μπορούν να οργανωθούν και να συντονιστούν σε ευρωπαϊκό επίπεδο, ενώ τόνισε πως η Κομισιόν εξετάζει το ζήτημα.

Στις διοικήσεις ορισμένων συστημικών ομίλων πάντως αναμένουν με επιφυλακτικότητα την πρόταση της εγχώριας νομισματικής αρχής, καθώς όπως λένε δεν είναι ακόμη σαφές ποιο θα είναι το κόστος της.

Τι προβλέπει το σχέδιο

Η προτεινόμενη από την ΤτΕ λύση προβλέπει τη μεταφορά σε εθελοντική βάση NPEs σε Εταιρεία Διαχείρισης Ενεργητικού (AMC). Η μεταβίβαση θα γίνει αρχικά στη λογιστική τους αξία, ενώ προβλέπεται σταδιακή και σε ικανό βάθος χρόνου απορρόφηση των ζημιών από τις τράπεζες. Επιπλέον, το εργαλείο θα στοχεύει στη μείωση του αναβαλλόμενου φόρου στα εποπτικά κεφάλαια των τραπεζών, που αποτελεί επίσης ένα μεγάλο πρόβλημα για το σύστημα.

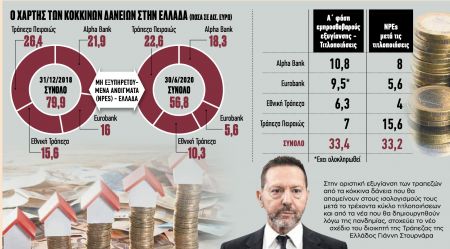

Σε κάθε περίπτωση, πριν από την ενεργοποίηση οποιουδήποτε μηχανισμού, θα πρέπει να ολοκληρωθούν οι εν εξελίξει τιτλοποιήσεις (33,4 δισ. ευρώ).

Η Alpha Bank αναμένει αυτό τον μήνα δεσμευτικές προσφορές για το project Galaxy των 10,8 δισ. ευρώ από τους υποψήφιους επενδυτές (PIMCO, Cerved, Elliot, Davidson Kempner) με στόχο να κλείσει το deal μέχρι το τέλος του 2020.

Η Τράπεζα Πειραιώς έχει ήδη δώσει τα χέρια με την Intrum για στεγαστικά δάνεια 2 δισ. ευρώ και έχει στόχο τους επόμενες 3-4 μήνες να αποενοποιήσει συνολικά 7 δισ. ευρώ. Με άνεση λόγω της υψηλής έκτακτης κερδοφορίας αναμένεται η Εθνική Τράπεζα να ολοκληρώσει τιτλοποίηση ενυπόθηκων δανείων, κατά βάση στεγαστικών, 6,3 δισ. ευρώ. Η Eurobank, τέλος, έχει ήδη ξεφορτωθεί μη εξυπηρετούμενα ανοίγματα 9,50 δισ. ευρώ μέσω τιτλοποιήσεων.

Στο 25% μετά τον «Ηρακλή»

Με την εκτέλεση αυτών των συναλλαγών, η μείωση των επισφαλειών σε σχέση με το τέλος του 2018 θα προσεγγίσει το 60%. Ωστόσο, οι σχετικοί δείκτες θα διαμορφωθούν περί το 25%, αρκετά μακριά δηλαδή από τον μονοψήφιο ευρωπαϊκό μέσο όρο. Ταυτόχρονα, επιβάρυνση θα υπάρξει και από τα νέα μη εξυπηρετούμενα ανοίγματα που θα προκύψουν μετά την εφετινή μεγάλη ύφεση.

Σύμφωνα με τον διευθύνοντα σύμβουλο της Eurobank Φωκίωνα Καραβία στόχος των τραπεζών θα πρέπει να είναι ο περιορισμός των νέων NPEs κάτω από τα 5 δισ. ευρώ. Από την πλευρά του, ο διοικητής της Τράπεζας της Ελλάδος εκτιμά ότι οι χορηγήσεις που θα κοκκινήσουν λόγω κορωνοϊού θα κινηθούν μεταξύ 8-10 δισ. ευρώ. Οι πιο απαισιόδοξοι ανεβάζουν τα νούμερα έως τα 15 δισ. ευρώ.

Σε όλα τα σενάρια η επιστροφή των δεικτών κάτω από το 10% περνά μέσα από την αποτελεσματική διαχείριση ενός αποθέματος δανείων από 38 δισ. ευρώ στο καλύτερο σενάριο έως 48 δισ. ευρώ στο δυσμενές. Κυβέρνηση, Τράπεζα της Ελλάδος και τραπεζικές διοικήσεις γνωρίζουν πως πρόκειται για ανέφικτο στόχο χωρίς την εφαρμογή συστημικών εργαλείων υποβοήθησης των συναλλαγών που θα προωθηθούν. Το ζητούμενο είναι λοιπόν ποια θα επιλεγούν.

Άποψη του κτηρίου του Τράπεζας της Ελλάδος

Με μία κίνηση η μεταφορά των κόκκινων δανείων στην bad bank

Ακόμη και στα μέσα του 2021 θα μπορούσε να εφαρμοστεί το σχέδιο της Τράπεζας της Ελλάδος για μία bad bank, εφόσον ληφθούν εγκαίρως οι απαραίτητες εγκρίσεις από την Κομισιόν. Σύμφωνα με πληροφορίες, κάθε τράπεζα θα πρέπει να αποφασίσει πόσα δάνεια θα μεταφέρει με μία κίνηση στην bad bank, καθώς η σχετική διαδικασία δεν θα παραμένει ανοιχτή. Εξάλλου, δεν θα υπάρχει κεντρικός διαχειριστής των δανείων, αλλά κάθε χαρτοφυλάκιο θα μπορεί να έχει το δικό του servicer.

Παράταση για το πρόγραμμα «ΓΕΦΥΡΑ» ως τις 31 Oκτωβρίου

Παράταση ενός μήνα για την υποβολή αιτήσεων στο πρόγραμμα εννεάμηνης επιδότησης των δόσεων πράσινων και κόκκινων δανείων, συνδεδεμένων με την κύρια κατοικία του οφειλέτη, έδωσε το υπουργείο Οικονομικών. Οι δανειολήπτες θα μπορούν έως και τις 31 Οκτωβρίου να εισέλθουν στην ηλεκτρονική πλατφόρμα του προγράμματος «ΓΕΦΥΡΑ» για την εξασφάλιση της πολύ γενναιόδωρης επιχορήγησης. Οι αιτήσεις μέχρι και την περασμένη εβδομάδα είχαν ξεπεράσει τις 130.000, αν και για αρκετές από αυτές, περίπου 30.000, εκκρεμεί ακόμη η αποδοχή της άρσης του απορρήτου από συζύγους και εξαρτώμενα μέλη που σχετίζονται με τον έναν ή τον άλλον τρόπο με το προς επιδότηση χρέος. Σημειώνεται ότι η επιχορήγηση των δόσεων για εννέα μήνες κυμαίνεται συνολικά από 60% έως 76%, ανάλογα με την ποιότητα του δανείου. Οσο πιο πράσινη η χορήγηση, τόσο μεγαλύτερη είναι και η επιδότηση.

Επιπλέον, προτού δοθούν τα χρήματα από το Δημόσιο, εφόσον πρόκειται για δάνεια με καθυστέρηση έως και 3 μήνες, θα πρέπει να πληρωθούν πρώτα στην τράπεζα οι ληξιπρόθεσμες οφειλές. Για πιο κόκκινα δάνεια η επιδότηση ξεκλειδώνει μόνο εάν προηγουμένως ο οφειλέτης έλθει σε συμφωνία με την τράπεζα για τη ρύθμιση του χρέους του.

Από εκεί και πέρα βασική προϋπόθεση για ένταξη στο πρόγραμμα είναι ο δανειολήπτης να έχει πληγεί αποδεδειγμένα από τον κορωνοϊό (π.χ. εργαζόμενος σε αναστολή ή στο ΣΥΝ-ΕΡΓΑΣΙΑ ή με μείωση τουλάχιστον 10% ή ιδιοκτήτης ακινήτου που εισέπραξε μειωμένο ενοίκιο μετά από κρατική εντολή κ.ά.). Επιπλέον, ισχύουν εισοδηματικά και περιουσιακά κριτήρια, το ύψος των οποίων εξαρτάται και από το αν το δάνειο είναι εξυπηρετούμενο ή όχι. Οι πιο συνεπείς οφειλέτες και σε αυτή την περίπτωση αξιολογούνται με χαλαρότερα κριτήρια.