Σε ανατροπή του μοντέλου ανάπτυξης του εγχώριου δικτύου τερματικών για πληρωμές με κάρτα (Point Of Sales – POS) οδηγεί η βίαιη και αναγκαστική λόγω των capital controls στροφή των καταναλωτών στο πλαστικό χρήμα. Η επιβολή των περιορισμών στην κίνηση κεφαλαίων στα τέλη του περασμένου Ιουνίου, κατέστησε εν μιά νυκτί ανταγωνιστικό πλεονέκτημα την αποδοχή ηλεκτρονικών μέσων πληρωμών ακόμη και για μικρές επιχειρήσεις και ελεύθερους επαγγελματίες που μέχρι εκείνη τη στιγμή δούλευαν μόνο με μετρητά.

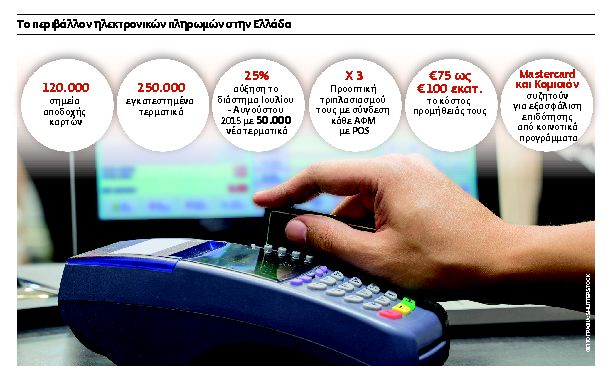

Ο διπλασιασμός της αξίας των συναλλαγών με τη διαμεσολάβηση του τραπεζικού συστήματος ανέτρεψε πρακτικές δεκαετιών. Μέσα σε δύο μήνες, Ιούλιο και Αύγουστο, ο συνολικός αριθμός των POS αυξήθηκε κατά 50.000 στα 250.000 σε όλη τη χώρα. Ενδεικτικό της εντυπωσιακής αύξησης της ζήτησης για την υπηρεσία είναι το γεγονός ότι κάποια στιγμή παρουσιάστηκε στην αγορά έλλειψη συσκευών.

Τραπεζικοί κύκλοι χαρακτηρίζουν καθοριστική την τρέχουσα συγκυρία για τη μεταβολή προς το… ηλεκτρονικότερο της συναλλακτικής κουλτούρας των Ελλήνων. Οπως εξηγούν, μέσα στην επόμενη διετία θα έχει διαμορφωθεί ένα νέο περιβάλλον συναλλαγών. Μάλιστα, κάνουν λόγο για προοπτική τριπλασιασμού των σημείων αποδοχής καρτών εν όψει της υποχρεωτικής σύνδεσης κάθε επαγγελματικού ΑΦΜ με POS. Χαρακτηριστική των τάσεων αυτών είναι η έναρξη λειτουργίας την περασμένη εβδομάδα στην Αθήνα, με την υποστήριξη της Mastercard, της πρώτης επιχείρησης (Tennis Square) που δεν δέχεται μετρητά αλλά μόνο κάρτες από τους πελάτες της.

Το νέο μοντέλο

«Είμαστε προ των πυλών μιας μεγάλης αναδιάρθρωσης του κλάδου των e-πληρωμών» υπογραμμίζει γενικός διευθυντής συστημικού ομίλου. Ηδη νέοι παίκτες έχουν κάνει την εμφάνισή τους στην ελληνική αγορά, οι τράπεζες έχουν ξεκινήσει τον επαναπροσδιορισμό του ρόλου και της συμμετοχής τους στο όλο κύκλωμα περιορίζοντας το κόστος με το οποίο επιβαρύνονται, ενώ σε εξέλιξη βρίσκονται συζητήσεις για τη διεύρυνση των καναλιών διάθεσης των POS.

Οπως επισημαίνει έμπειρο τραπεζικό στέλεχος, μέχρι σήμερα μικρομεσαίες επιχειρήσεις και ελεύθεροι επαγγελματίες απευθύνονταν στην τράπεζα συνεργασίας τους για την προμήθεια του ειδικού τερματικού, το οποίο τους παρεχόταν δωρεάν. Το κόστος αγοράς και συντήρησής του καλυπτόταν αποκλειστικά από την προμήθεια που λαμβάνει το πιστωτικό ίδρυμα / εκκαθαριστής, και η οποία υπολογίζεται ως ποσοστό επί της αξίας των συναλλαγών που διεκπεραιώνονται (0,5% έως και 3,5% ανάλογα με το μέγεθος της επιχείρησης).

Εκπρόσωπος χρηματοπιστωτικού οργανισμού εκτιμά ότι το μοντέλο του τζάμπα, το οποίο υπάρχει μόνο στην Ελλάδα, θα εκλείψει σταδιακά. Στις νέες αιτήσεις που υποβάλλονται, οι υπηρεσίες αυτές κατά κανόνα δεν παρέχονται δωρεάν. Εκτός και αν υπάρχει μια ευρύτερη σχέση συνεργασίας, τα τερματικά χρεώνονται στις επιχειρήσεις οι οποίες είτε τα αγοράζουν είτε τα νοικιάζουν, ενώ υπάρχει και μηνιαίο κόστος για την όλη υποστήριξη. Οι τιμές πάντως είναι χαμηλές καθώς ξεκινούν από τα 150 ευρώ ανά τερματικό, ενώ στις μισθώσεις μπορεί να ανέρχονται ακόμη και σε 9 ευρώ τον μήνα.

Νέες συμφωνίες

Την ίδια ώρα, σε προχωρημένο στάδιο βρίσκονται συζητήσεις μεταξύ τραπεζών και λιανεμπορικών εταιρειών πώλησης ηλεκτρικών και ηλεκτρονικών ειδών για τη δημιουργία ενός επιπλέον καναλιού διάθεσης. Σύμφωνα με πληροφορίες, σύντομα θα δούμε στα ράφια πολυκαταστημάτων συσκευές POS τις οποίες θα μπορούν να αποκτούν οι ενδιαφερόμενοι και να τις θέτουν άμεσα στη διάθεση της πελατείας τους.

«Η εγχώρια αγορά θα προσαρμοστεί στα πρότυπα που ισχύουν σε όλες τις δυτικές οικονομίες. Η δωρεάν παροχή των POS θα αποτελεί την εξαίρεση» τονίζει έμπειρο τραπεζικό στέλεχος. Δεν αποκλείει μάλιστα να υπάρξει προσέλκυση ακόμη και πολυεθνικών εταιρειών που δραστηριοποιούνται στον κλάδο, με δεδομένο ότι μέσα στα επόμενα χρόνια αναμένεται η εγκατάσταση περίπου 500.000 νέων τερματικών. Σε μια τέτοια περίπτωση, οι ελληνικές τράπεζες είναι πολύ πιθανό να χάσουν σημαντικά μερίδια αγοράς καθώς δεν θα μπορούν να ανταγωνιστούν σε επίπεδο τιμών τις μεγαλύτερες εταιρείες εκκαθάρισης συναλλαγών.

ΕΝΤΥΠΗ ΕΚΔΟΣΗ