Οι δηλώσεις φορολογίας εισοδήματος φορολογικού έτους 2014 υποβάλλονται υποχρεωτικά, μέσω Διαδικτύου, έως τις 30.6.2015.

Η Διεύθυνση Ηλεκτρονικής Διακυβέρνησης θα πραγματοποιήσει την εκκαθάριση,θα εκδώσει τα εκκαθαριστικά σημειώματα και θα τα κοινοποιήσει σ’ αυτούς ηλεκτρονικά, μέσω των λογαριασμών τους στο σύστημα ΤΑΧΙSnet. Οι φορολογούμενοι, θα μπορούν, μέσω του ΤΑXISnet, να εκτυπώνουν τα εκκαθαριστικά, χρησιμοποιώντας τους κωδικούς πρόσβασης που διαθέτουν.

Εδώ θα πρέπει να τονιστεί ότι τα προηγούμενα χρόνια με το πάτημα του κουμπιού υποβολής της φορολογικής δήλωσης ο φορολογούμενος μπορούσε αυτόματα να εκτυπώσει και το εκκαθαριστικό του. Πλέον θα περιμένει το email από το υπουργείο Οικονομικών που θα τον ενημερώνει ότι ολοκληρώθηκε η εκκαθάριση.

Στις περιπτώσεις που κριθεί απαραίτητος ο έλεγχος των δικαιολογητικών των αρχικών ή τροποποιητικών δηλώσεων που υποβάλλονται ηλεκτρονικά, θα οδηγούνται για έλεγχο και εκκαθάριση στις αρμόδιες Δ.Ο.Υ.

Κατά την υποβολή των δηλώσεων, στις περιπτώσεις που δηλώνονται εισοδήματα και παρακρατηθέντα ποσά φόρων για τα οποία δεν υπάρχει ηλεκτρονική πληροφόρηση στη ΓΓΔΕ, ο έλεγχος των δικαιολογητικών θα πραγματοποιείται από κλιμάκιο εφοριακών και το εκκαθαριστικό θα αποστέλλεται στον φορολογούμενο ηλεκτρονικά.

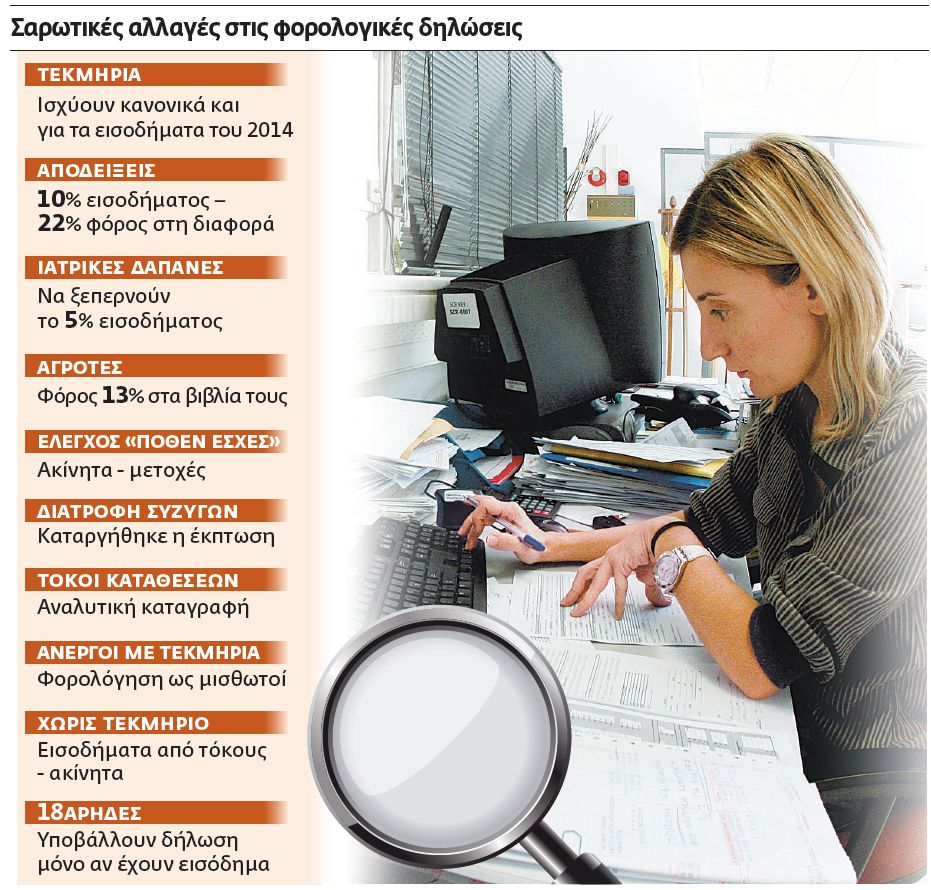

Ο φόρος εισοδήματος πρέπει να εξοφλείται σε τρεις ίσες διμηνιαίες δόσεις, από τις οποίες η πρώτη ως τις 31.7.2015, η δεύτερη ως τις 30.9.2015 και η τρίτη ως τις 30.11.2015, δεδομένου ότι η προβλεπόμενη προθεσμία υποβολής είναι η 30.6.2015. Ωστόσο δεδομένη θα πρέπει να θεωρείται η παράταση, καθώς κοντεύουμε να φθάσουμε στα μέσα Μαΐου και το σύστημα υποβολής φορολογικών δηλώσεων δεν έχει ακόμη ανοίξει.

Δεν θα βεβαιώνεται ποσό φόρου εισοδήματος για καταβολή, εφόσον αυτό δεν υπερβαίνει τα 30 ευρώ αθροιστικά λαμβανόμενο για τον φορολογούμενο και τη σύζυγό του, ενώ δεν θα επιστρέφεται στον φορολογούμενο ποσό φόρου μικρότερο των 5 ευρώ. Στη δήλωση πρέπει να αναγραφούν υποχρεωτικά όλα τα εισοδήματα του φορολογουμένου και της συζύγου του, ανεξάρτητα από τον τρόπο φορολόγησής τους. Επίσης πρέπει να αναγραφούν και όλα τα απαλλασσόμενα από τον φόρο εισοδήματα. Στα ποσά τα οποία πρέπει να αναγραφούν υποχρεωτικά στην εφετινή δήλωση περιλαμβάνεται και κάθε ποσό κέρδους ή ζημιάςπου έχει προκύψει από μεταβίβαση επιχειρήσεων, ακινήτων, μετοχών από εταιρείες μη εισηγμένες σε χρηματιστηριακή αγορά, μετοχών και άλλων κινητών αξιών εισηγμένων σε χρηματιστηριακή αγορά (εφόσον ο μεταβιβάζων συμμετέχει στο μετοχικό κεφάλαιο της εταιρείας με ποσοστό τουλάχιστον 0,5% και εφόσον οι τίτλοι αυτοί έχουν αποκτηθεί από την 1η Ιανουαρίου 2009 και εξής), μεριδίων ή μερίδων σε προσωπικές εταιρείες, κρατικών ομολόγων και εντόκων γραμματίων, εταιρικών ομολόγων και παραγώγων χρηματοοικονομικών προϊόντων.

Οι βεβαιώσεις

Στην εφετινή φορολογική δήλωση, που θα είναι διαθέσιμη σε ηλεκτρονική μορφή στον λογαριασμό του κάθε φορολογουμένου στο σύστημαTaxisnet, έχουν προσυμπληρωθεί όλα τα ποσά των εισοδημάτων και παρακρατηθέντων φόρων για τα οποία θα έχουν υποβληθεί ηλεκτρονικά οι σχετικές βεβαιώσεις αποδοχών-συντάξεων από τους εργοδότες και τα ασφαλιστικά ταμεία. Ο φορολογούμενος θα ενημερώνεται (μέσω πίνακα) για τα ποσά των εισοδημάτων και των φόρων ανά εργοδότη – ασφαλιστικό φορέα.

Στη δήλωση φορολογίας εισοδήματοςαναγράφεται υποχρεωτικά ο ΑΜΚΑ του υποχρέου και της συζύγουτου.

Η αναγραφή του ΑΦΜ είναι υποχρεωτική μόνο για τα εξαρτώμενα μέλη άνω των 18 ετών, ενώ για τα προστατευόμενα τέκνα κάτω των 18 ετών είναι προαιρετική. Σε περίπτωση που τα ανήλικα προστατευόμενα τέκνα είναι υπόχρεα σε υποβολή δήλωσης θα συμπληρώνονται η σχετική ένδειξη στον Πίνακα 8 και υποχρεωτικά ο ΑΦΜ τους.

Επισημαίνουμε ότι τα πρόσωπα που θεωρείται πως βαρύνουν τον φορολογούμενο είναι εκείνα που συνοικούν μαζί του και το ετήσιο φορολογητέο εισόδημά τους δεν υπερβαίνει το ποσό των 3.000 ευρώ ή το ποσό των 6.000 ευρώ αν αυτά παρουσιάζουν αναπηρία 67% και άνω.

Στις περιπτώσεις κοινών τραπεζικών λογαριασμών σε χρηματοπιστωτικά ιδρύματα (κάθε μορφής στην Ελλάδα ή στο εξωτερικό) υπάρχει υποχρέωση δήλωσης των ποσών των τόκων καταθέσεων που αναλογούν στους πραγματικούς δικαιούχους οι οποίοι καθορίζονται με βάση τις πραγματικές περιστάσεις. Ο προϊστάμενος της ΔΟΥ έχει, σε κάθε περίπτωση, τη διακριτική ευχέρεια να κρίνει διαφορετικά.

Πίνακας 4Α (εισόδημα από μισθωτή εργασία και συντάξεις):Οταν συμπληρώνονταιοι κωδικοί 307-308σε συνδυασμό με τουςκωδικούς 019-020, απαιτείται η αναγραφή των ΑΦΜ των προσώπων που λαμβάνουν τις υπηρεσίες και σε περίπτωση που αυτοί υπερβαίνουν τους τρεις πρέπει να αναγραφεί οπωσδήποτε ο ΑΦΜ του προσώπου από το οποίο προέρχεται τουλάχιστον το 75% των ακαθαρίστων εσόδων.

Οικωδικοί 351-352συμπληρώνονται από τον φορολογούμενο και αφορούν ασφαλιστικές εισφορές που καταβάλλονται από μισθωτούς ή συνταξιούχους σε ασφαλιστικούς οργανισμούς υποχρεωτικής ασφάλισης εξαιτίας εξαγοράς χρόνου ασφάλισης, όπως χρόνου στρατιωτικής θητείας, και οι οποίες μειώνουν το εισόδημα από μισθωτή εργασία ή συντάξεις.

Συντελεστής

Πίνακας 4Β (εισόδημα αξιωματικών και κατωτέρω πληρώματος ΕΝ):Ως και το οικονομικό έτος 2014 (χρήση 2013) συνυποβάλλεται με τη δήλωση (έντυπο Ε1) ΕΕΔ για τις αποδοχές των αξιωματικών και του κατώτερου πληρώματος του Εμπορικού Ναυτικού.Από το φορολογικό έτος 2014, οι κωδικοί έχουν ενσωματωθεί στο έντυπο της δήλωσης (Ε1) και αποτελεί αναπόσπαστο κομμάτι αυτής (Πίνακας 4Β).Το εισόδημα που αποκτούν οι αξιωματικοί και το κατώτερο πλήρωμα που υπηρετούν σε πλοία του Εμπορικού Ναυτικού φορολογείται με φορολογικό συντελεστή 15% και 10% αντίστοιχα και εξαντλείται η φορολογική τους υποχρέωση.

Πίνακας 4Γ1 (εισόδημα από αγροτική επιχειρηματική δραστηριότητα): Από 1ης Ιανουαρίου 2014 καταργήθηκε η φορολόγηση του αγροτικού εισοδήματος βάσει τεκμαρτού προσδιορισμού και το εισόδημα που αποκτάται από αγροτική επιχειρηματική δραστηριότητα φορολογείται πλέον με βάση τα βιβλία. Τα δε κέρδη (λογιστικός προσδιορισμός) από ατομική αγροτική επιχείρηση φορολογούνται με συντελεστή 13%.

Πίνακας 4Γ2 (εισόδημα από επιχειρηματική δραστηριότητα): Δηλώνονται τα ακαθάριστα έσοδα, καθαρά κέρδη/ζημιές και οι παρακρατηθέντες προκαταβλητέοι φόροι των εισοδημάτων από επιχειρηματική δραστηριότητα για τους επιτηδευματίες που είτε τηρούν βιβλία του ΚΦΑΣ είτε είναι απαλλασσόμενοι.

Πίνακας 4Δ1 (εισόδημα από κεφάλαιο): Από 1.1.2014 και σύμφωνα με τις διατάξεις του Ν. 4172/ 2013 τα εισοδήματα από μερίσματα, τόκους, δικαιώματα και ακίνητη περιουσία αποτελούν εισόδημα από κεφάλαιο και από το φορολογικό έτος 2014 και μετά θα δηλώνονται σε ξεχωριστό πίνακα του εντύπου Ε1. Στον Πίνακα Δ1 δηλώνονται τα εισοδήματα αυτής της κατηγορίας που αποκτήθηκαν κατά το φορολογικό έτος 2014, ο φόρος που παρακρατήθηκε στην Ελλάδα όπου προβλεπόταν, ή ο φόρος που αυτοαποδόθηκε, ή ο φόρος που παρακρατήθηκε στην αλλοδαπή εφόσον η αλλοδαπή είχε δικαίωμα φορολόγησης.

Στις περιπτώσεις που η φορολογική διοίκηση έχει ηλεκτρονική πληροφόρηση για αυτά τα εισοδήματα, όπως για τους τόκους καταθέσεων ημεδαπών τραπεζών, τα μερίσματα εισηγμένων στο ελληνικό χρηματιστήριο, μετοχών κ.τ.λ., θα εμφανίζεται σχετικό μήνυμα στους φορολογουμένους.

Στον Πίνακα αυτόν θα δηλώνονται τα κέρδη που διανέμουν οι εταιρείες όλων των νομικών μορφών, συμπεριλαμβανομένων των προσωπικών εταιρειών που τηρούν διπλογραφικά βιβλία.

Ομοίως δηλώνονται και οι τόκοι που εισπράττονται, από κάθε αιτία.

Πίνακας 4Δ2 ( Εισόδημα από ακίνητη περιουσία): Στον Υποπίνακα Δ2 του Πίνακα 4 δηλώνεται το εισόδημα σε χρήμα ή σε είδος που προκύπτει από την εκμίσθωση ή υπεκμίσθωση ή από ιδιοχρησιμοποίηση ή δωρεάν παραχώρηση χρήσης γης και ακινήτων σε τρίτους.

ΕΝΤΥΠΗ ΕΚΔΟΣΗ