Την ολοκλήρωση στο τέλος Φεβρουαρίου της διαδικασίας υποβολής των αιτήσεων από «κόκκινους» δανειολήπτες για ένταξή τους στο νέο καθεστώς προστασίας της κύριας κατοικίας αναμένουν οι τράπεζες προκειμένου να «ξεδιπλώσουν» τη στρατηγική που έχουν σχεδιάσει για την εξυγίανση των δανειακών τους χαρτοφυλακίων.

Από 1ης Ιανουαρίου 2014 έχει αρθεί η απαγόρευση των πλειστηριασμών, με εξαίρεση μόνο οφειλέτες που πληρούν συγκεκριμένα εισοδηματικά και περιουσιακά κριτήρια και οι οποίοι μπορούν να «παγώσουν» μόνο προσωρινά, ως και το τέλος της εφετινής χρονιάς, την κατάσχεση του ακινήτου στο οποίο διαμένουν.

Περιορισμένο ενδιαφέρον

Πρόκειται για ένα μεταβατικό στάδιο πριν από την εφαρμογή από το 2015 του υπό διαμόρφωση πλαισίου αναδιάρθρωσης του ιδιωτικού χρέους, το οποίο θα προβλέπει σταθερούς κανόνες ρύθμισης των προβληματικών χορηγήσεων με τη χρήση τυποποιημένων εργαλείων.

Σύμφωνα με πληροφορίες από τις τέσσερις συστημικές τράπεζες, τα αιτήματα που έχουν δεχθεί ως σήμερα από πελάτες τους για την προστασία της κύριας κατοικίας τους είναι λίγα. Ως και την περασμένη εβδομάδα οι δανειολήπτες που είχαν καταθέσει τα απαραίτητα δικαιολογητικά δεν ξεπερνούσαν τους 2.000, αριθμός μικρός σε σχέση με τα περίπου 60.000 δάνεια που βρίσκονται σε «βαθύ κόκκινο». Τραπεζικά στελέχη επισημαίνουν ότι το προστατευτικό πλαίσιο που ισχύει για εφέτος έχει νόημα μόνο για τις περιπτώσεις εκείνες που η τράπεζα βρίσκεται ένα βήμα πριν από την κατάσχεση. Δεδομένου ότι απαιτούνται αρκετοί μήνες από τη στιγμή που ένα δάνειο θα χαρακτηριστεί επισφαλές ως και το στάδιο του πλειστηριασμού, για όσους δανειολήπτες τα πιστωτικά ιδρύματα δεν έχουν ακόμη κινηθεί νομικά ο νέος νόμος, η ισχύς του οποίου θα λήξει τον ερχόμενο Δεκέμβριο, δεν έχει να προσφέρει τίποτα.

Γενικός διευθυντής συστημικού ομίλου υπογραμμίζει ότι από τον ερχόμενο Μάρτιο οι τράπεζες θα γίνουν πιο επιθετικές με στόχο τη βελτίωση της εισπραξιμότητας από τις «κόκκινες» χορηγήσεις. Οπως εξηγεί ο ίδιος, αυτό δεν σημαίνει ότι θα ξεκινήσουν μαζικοί πλειστηριασμοί, σημειώνοντας ότι οι τράπεζες δεν θέλουν να γεμίσουν το χαρτοφυλάκιό τους με ακίνητα, ειδικά στις τρέχουσες συνθήκες που επικρατούν στην κτηματαγορά. Ωστόσο προσθέτει ότι η απειλή της κατάσχεσης από τη μία πλευρά θα «ξεβολέψει» τους στρατηγικούς κακοπληρωτές, αυτούς δηλαδή που έχουν τη δυνατότητα να πληρώσουν αλλά επιλέγουν να μην είναι συνεπείς, και από την άλλη θα ασκήσει πίεση σε δανειολήπτες με πραγματικά οικονομικά προβλήματα να προσέλθουν στην τράπεζα για τη διευθέτηση του χρέους τους.

Βιώσιμη λύση αναδιάρθρωσης

«Ηρθε η ώρα να πάμε κι εμείς να αναλάβουμε πρωτοβουλίες για να οδηγήσουμε τους πελάτες μας σε μια βιώσιμη λύση αναδιάρθρωσης» τονίζει έμπειρος τραπεζίτης, ο οποίος θέτει ως βασική προτεραιότητα για το χρηματοπιστωτικό σύστημα την επιστροφή σε συνθήκες ομαλών συναλλακτικών πρακτικών. Οπως τονίζει ο ίδιος, υπό αυτή την προϋπόθεση οι τράπεζες θα είναι σε θέση να προχωρήσουν σε πιο γενναίες λύσεις τακτοποίησης τραπεζικών οφειλών, οι οποίες μπορεί να περιλαμβάνουν ακόμη και διαγραφή ενός σημαντικού μέρους του χρέους σε δανειολήπτες που έχουν υποστεί πολύ μεγάλες μειώσεις στα εισοδήματά τους.

Νέες υπερδιευθύνσεις για τις επισφάλειες

Οι τράπεζες μετά το ξέσπασμα της κρίσης έχουν προχωρήσει σε εκσυγχρονισμό και σε μεγέθυνση των μονάδων διαχείρισης των προβληματικών χορηγήσεων, δεδομένου του σημαντικά μεγαλύτερου όγκου δουλειάς που συνεπάγεται η αύξηση των επισφαλειών από μονοψήφια ποσοστά πριν από πέντε χρόνια σε επίπεδα υψηλότερα του 30% σήμερα.

Οπως επισημαίνει η επικεφαλής της Γενικής Διεύθυνσης Διαχείρισης Απαιτήσεων Λιανικής Τραπεζικής της Εθνικής Τράπεζας Μαριάννα Πολιτοπούλου, η ίδρυση υπερδιευθύνσεων για τις επισφάλειες επιτρέπει την οργανωμένη και συστηματική παρακολούθηση των δανείων.

«Η ΕΤΕ λειτουργεί ήδη τέτοια μονάδα για τη λιανική τραπεζική κι έχει κατηγοριοποιήσει τις επισφαλείς απαιτήσεις ανάλογα με το είδος και το ύψος του δανείου, τις εγγυήσεις, την πιστοληπτική ικανότητα του οφειλέτη, την περιουσιακή του κατάσταση και τον χρόνο της καθυστέρησης» σημειώνει το στέλεχος του ομίλου, προσθέτοντας ότι αυτό επιτρέπει «

να βρίσκουμε για κάθε χορήγηση την καλύτερη δυνατή αναδιάρθρωση προς όφελος τόσο του πελάτη μας όσο και της τράπεζας».

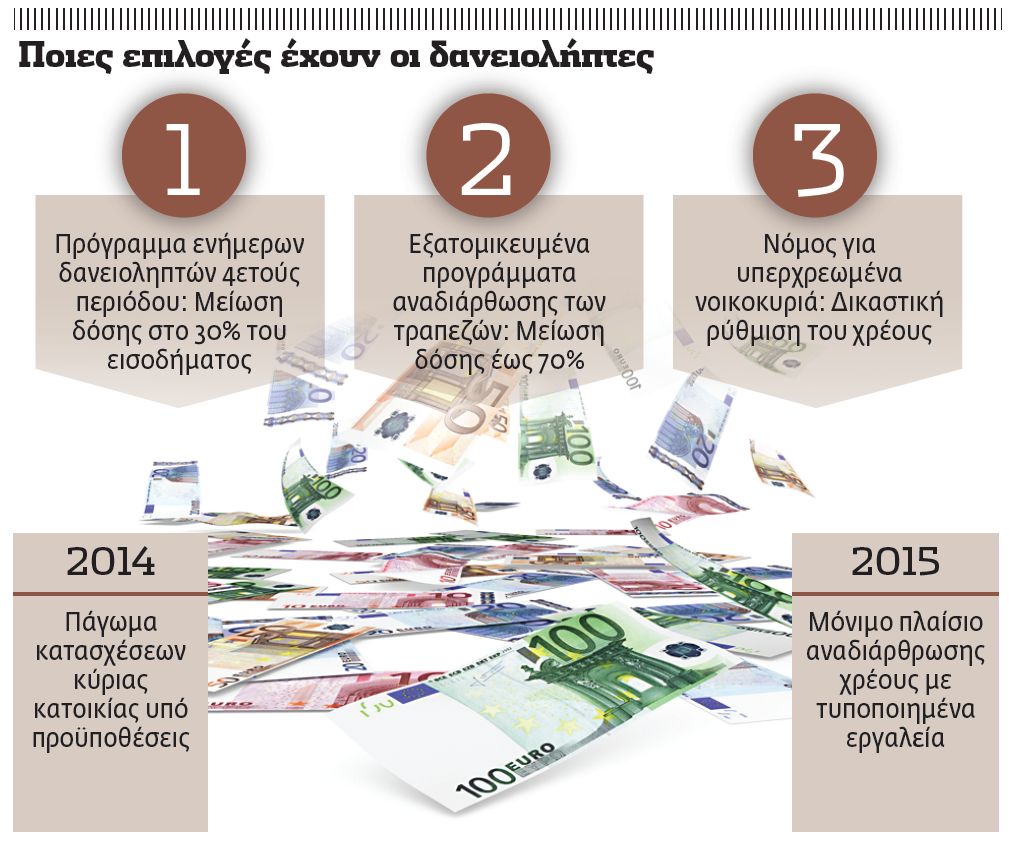

Τα διαθέσιμα εργαλεία για μείωση των δόσεων

Πώς παγώνουν οι κατασχέσεις ως και το τέλος του 2014

Οι δανειολήπτες που δεν μπορούν να ανταποκριθούν στις δανειακές τους υποχρεώσεις έχουν στη διάθεσή τους ποικίλα εργαλεία για τη μείωση των δόσεών τους. Ο νέος νόμος για την προστασία της κύριας κατοικίας που ισχύει για το 2014 δεν αποτελεί μια μόνιμη ρύθμιση, απλώς «παγώνει» ως και τον ερχόμενο Δεκέμβριο τη διαδικασία της κατάσχεσης υπό την προϋπόθεση καταβολής από τον δανειολήπτη κάθε μήνα του 10%-16% του εισοδήματός του στην τράπεζα. Η αναστολή αυτή ισχύει για την προστασία κύριας κατοικίας αντικειμενικής αξίας ως 200.000 ευρώ, δανειοληπτών με ετήσιο καθαρό οικογενειακό εισόδημα ως 35.000 ευρώ και συνολική αξία ακίνητης και κινητής περιουσίας ως 270.000 ευρώ, εκ των οποίων οι καταθέσεις ως 15.000 ευρώ.

Κατά τα άλλα, για τη διευθέτηση του χρέους σε πιο μόνιμη βάση είναι διαθέσιμες οι ακόλουθες λύσεις:

1) Ενήμεροι δανειολήπτες (αιτήσεις ως 15.4.2014)

Για ενήμερους δανειολήπτες που έχουν λάβει στεγαστικό ή ενυπόθηκο καταναλωτικό δάνειο με σημερινό υπόλοιπο ως 150.000 ευρώ υπάρχει η δυνατότητα ρύθμισης του δανείου για τέσσερα χρόνια, κατά τη διάρκεια των οποίων η μηνιαία δόση θα ανέρχεται στο 30% του καθαρού μηνιαίου οικογενειακού εισοδήματος.

Ειδικά για ανέργους με μηδενικό εισόδημα ή μοναδικό εισόδημα το επίδομα ανεργίας παρέχεται επιπλέον η δυνατότητα μηδενικών καταβολών με πλήρη απαλλαγή τόκων για συνολικό διάστημα ως έξι μήνες εντός της περιόδου χάριτος.

Οι προϋποθέσεις για ένταξη σε αυτή τη ρύθμιση είναι οι εξής: αντικειμενική αξία της κύριας κατοικίας ως 180.000 ευρώ (200.000 ευρώ για τρίτεκνους και πολύτεκνους), αντικειμενική αξία της συνολικής ακίνητης περιουσίας ως 250.000 ευρώ (300.000 ευρώ για τρίτεκνους και πολύτεκνους), σύνολο καταθέσεων ως 10.000 ευρώ (15.000 ευρώ για τρίτεκνους – πολύτεκνους) και εισόδημα ατομικό ως 15.000 ευρώ και οικογενειακό ως 25.000 ευρώ (20.000 και 30.000 ευρώ αντίστοιχα για τρίτεκνους, πολύτεκνους, ανάπηρους) το οποίο να έχει υποστεί μείωση κατά 20% σε σχέση με το 2009.

2) Εξατομικευμένα προϊόντα

Σε γενικές γραμμές, η μείωση των δόσεων με τις ρυθμίσεις των τραπεζών επιτυγχάνεται με την παροχή μιας περιόδου χάριτος. Στα στεγαστικά δάνεια κατά τη διάρκειά της ο δανειολήπτης καταβάλλει μόνο τους τόκους ή ενδεχομένως και ένα μέρος του κεφαλαίου. Σε αυτές τις περιπτώσεις η τράπεζα επανελέγχει την κατάσταση του δανειολήπτη ανά τακτά χρονικά διαστήματα ώστε να διαπιστώσει αν έχει αλλάξει κάτι στην εισοδηματική κατάστασή του.

Επιπροσθέτως μπορεί να αυξηθεί και η διάρκεια με την οποία εξασφαλίζεται μια έξτρα περικοπή της δόσης κατά 15% περίπου. Με αυτούς τους διακανονισμούς επιτυγχάνεται μείωση των μηνιαίων δόσεων που συνήθως κυμαίνεται μεταξύ 50% και 70%. Στις περιπτώσεις καταναλωτικών δανείων η μηνιαία καταβολή μπορεί να υποχωρήσει αισθητά εφόσον ο δανειολήπτης δεχθεί να παράσχει εξασφαλίσεις στην τράπεζα. Συνήθως, αν ο πελάτης έχει οφειλές σε διαφορετικά προϊόντα, όλο το χρέος του μαζεύεται σε ένα προϊόν που έχει τα παραπάνω χαρακτηριστικά.

3) Νόμος για υπερχρεωμένα νοικοκυριά

Ο δανειολήπτης, εφόσον δεν καταφέρει να πετύχει διακανονισμό με την τράπεζα, υποβάλλει στο Ειρηνοδικείο αίτηση στην οποία θα πρέπει να αναφέρει την οικογενειακή κατάσταση περιουσίας και εισοδημάτων, τις απαιτήσεις των τραπεζών και ένα σχέδιο διευθέτησης οφειλών. Αν η υπόθεση φθάσει στις αίθουσες των δικαστηρίων, η ρύθμιση του χρέους γίνεται μετά τον έλεγχο όλων των στοιχείων και εφόσον ο ειρηνοδίκης κρίνει ότι δεν επαρκούν τα περιουσιακά στοιχεία και τα εισοδήματα του οφειλέτη για την αποπληρωμή του. Το δικαστήριο μπορεί να διαγράψει μέρος του χρέους και να δώσει τη δυνατότητα εξόφλησης του υπολοίπου, το οποίο δεν μπορεί να υπερβαίνει το 85% της εμπορικής αξίας της πρώτης κατοικίας, σε διάστημα ως και 20 έτη, με χαμηλό επιτόκιο. Δυνατή είναι επίσης η παροχή περιόδου χάριτος ως και τεσσάρων ετών.

ΕΝΤΥΠΗ ΕΚΔΟΣΗ