Εντείνεται το ενδιαφέρον της διεθνούς επενδυτικής κοινότητας για ανάληψη ελληνικού ρίσκου μέσω της χρηματοδότησης μεγάλων εγχώριων επιχειρήσεων τα τελευταία τρίμηνα. Το γεγονός αυτό δημιουργεί συγκρατημένη αισιοδοξία στον επιχειρηματικό κόσμο για μερική έστω κάλυψη του χρηματοδοτικού κενού που γεννάται από την αδυναμία του τραπεζικού συστήματος να παράσχει επαρκή ρευστότητα στην πραγματική οικονομία. Οι ενδείξεις από τις αρχές του 2013 έως σήμερα είναι θετικές. Στη διάρκεια της περυσινής χρονιάς ελληνικές εταιρείες άντλησαν μέσω 6 νέων ομολογιακών εκδόσεων συνολικά 2,85 δισ. ευρώ, μεγάλο μέρος των οποίων εκτιμάται ότι καλύφθηκε από το εξωτερικό.

Αυστηρό πλαίσιο

Οπως επισημαίνουν τραπεζικοί κύκλοι, αναπόφευκτα οι επιχειρήσεις καλούνται να προσαρμοστούν στο νέο δυσκολότερο χρηματοπιστωτικό περιβάλλον. Η δημιουργία της ευρωπαϊκής τραπεζικής ένωσης, που συνεπάγεται αυστηρότερο πλαίσιο λειτουργίας του κλάδου, αλλά και η συρρίκνωση της εγχώριας καταθετικής βάσης μετά το ξέσπασμα της κρίσης κατά 30% σε σχέση με τα ιστορικά υψηλά της, καθιστά τις χορηγήσεις λιγότερες και ακριβότερες.

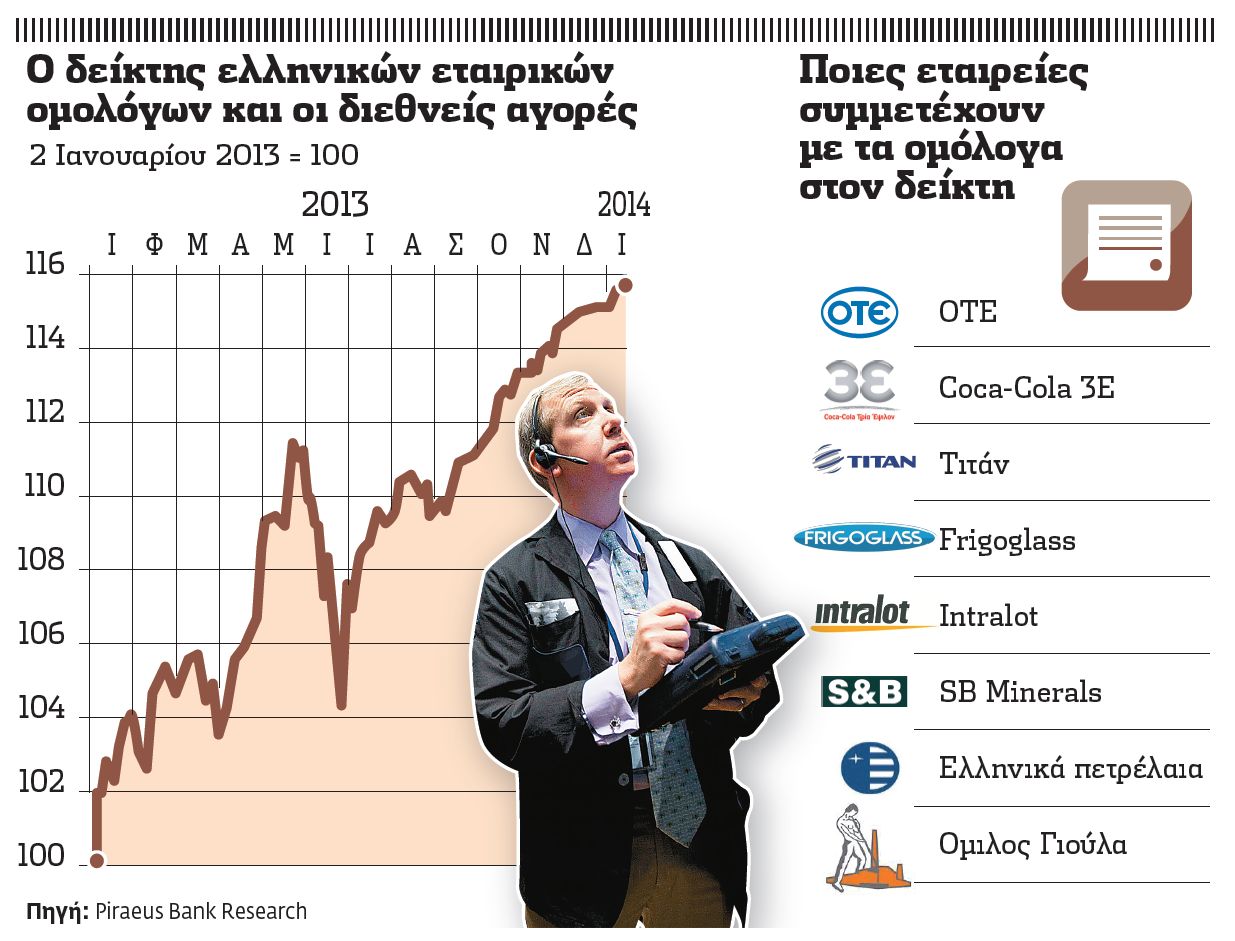

Στο πλαίσιο αυτό, κομβικής σημασίας για την πορεία ανάκαμψης της οικονομίας αποτελεί η αύξηση των θέσεων από ξένα χαρτοφυλάκια σε ομόλογα μεγάλων εταιρειών, την οποία διαπιστώνει η Τράπεζα Πειραιώς. Οπως επισημαίνει ο Ηλίας Λεκκός, Chief Economist της τράπεζας, «παρά το αυξημένο επενδυτικό ενδιαφέρον, δεν έχει υπάρξει έως τώρα ένας δείκτης που να αποτυπώνει τις συνολικές μεταβολές και αποδόσεις σε αυτό το εκκολαπτόμενο τμήμα της αγοράς». Το κενό αυτό έρχεται να καλύψει ο Δείκτης Ελληνικών Εταιρικών Ομολόγων ο οποίος αντανακλά τις τιμές 12 βασικών εταιρικών ομολόγων που έχουν εκδοθεί από 8 ελληνικές εταιρείες. Το βασικό κριτήριο της επιλογής των εκδόσεων για την κατασκευή του δείκτη είναι να έχουν υλοποιηθεί από ελληνικές εταιρείες, οι οποίες μπορούν να είναι είτε εκτός Χρηματιστηρίου είτε εισηγμένες στην Ελλάδα ή σε άλλη χώρα. Επιπλέον, οι τίτλοι τους πρέπει να έχουν εκδοθεί σε ευρώ. Από τη σχετική διαδικασία έχουν εξαιρεθεί αρχικά οι τραπεζικοί και χρηματοοικονομικοί οργανισμοί και στη συνέχεια οι ομολογίες του ΟΣΕ, καθώς σκοπός του δείκτη είναι η αναπαράσταση της πρόσβασης σε εναλλακτικές μορφές δανεισμού.

Ανοδική τάση

Σύμφωνα με τον κ. Λεκκό, με δεδομένη την έλλειψη ρευστότητας στο ελληνικό τραπεζικό σύστημα, αλλά και τη γενικότερη τάση αναζήτησης άλλων πηγών χρηματοδότησης των μη χρηματοοικονομικών επιχειρήσεων, αρχίζει να παρατηρείται μια ανοδική τάση έκδοσης εταιρικών ομολόγων από μεγάλες εταιρείες με διεθνή προσανατολισμό. Από τη δημιουργία του στις 2/1/2013 έως τα τέλη του 2013, ο νέος δείκτης ενισχύθηκε από τις 100 στις 115,14 μονάδες, καταγράφοντας συνολική απόδοση 15,1% έναντι 7,9% του αντίστοιχου ευρωπαϊκού. «Η μεγαλύτερη άνοδος για τα ελληνικά ομόλογα αντανακλά τη ραγδαία αποκλιμάκωση των αποδόσεών τους, η οποία είναι συνέπεια της μείωσης του ελληνικού ασφάλιστρου κινδύνου» υπογραμμίζει ο κ. Λεκκός. Επιπλέον σημειώνει ότι, εκτός από τα κεφαλαιακά κέρδη, αξιοσημείωτη είναι κι η συνδιακύμανση του εγχώριου με τον αντίστοιχο ευρωπαϊκό δείκτη, η οποία καταδεικνύει ότι η χώρα εξέρχεται σταδιακά από τις έκτακτες συνθήκες, γεγονός που έχει ως αποτέλεσμα τη βελτίωση της τιμολόγησης του ελληνικού ρίσκου από τις αγορές.

Χρηματοδότηση

«Η αποκλιμάκωση των αποδόσεων των ελληνικών ομολόγων θα έχει ευρύτερες θετικές συνέπειες καθώς καθιστά την έκδοση νέων εταιρικών τίτλων ακόμα πιο ελκυστική» εκτιμούν οι αναλυτές της Τράπεζας Πειραιώς. Και προσθέτουν ότι «οι νέες εκδόσεις θα γίνουν σε νέα χαμηλότερα επίπεδα επιτοκίων, μειώνοντας σημαντικά το χρηματοοικονομικό κόστος των ελληνικών επιχειρήσεων, γεγονός που θα επιτρέψει τους πόρους που αντλούν να τους χρησιμοποιήσουν όχι μόνο για την ανακύκλωση παλαιών δανείων αλλά και για τη χρηματοδότηση νέων επενδυτικών σχεδίων».

Ανεβαίνουν τα «ιπτάμενα» PIIGS

Περαιτέρω άνοδο των τιμών των εταιρικών ομολόγων στην περιφέρεια της ευρωζώνης αναμένει η Royal Bank of Scotland (RBS), σύμφωνα με ανάλυση που περιλαμβάνεται σε νέα έκθεσή της με τίτλο «Προσέχετε για ιπτάμενα PIIGS (Portugal, Ireland, Italy, Greece, Spain)». Οι αναλυτές της τράπεζας επικεντρώνουν το ενδιαφέρον τους στους ομολογιακούς τίτλους που εκδίδουν επιχειρήσεις με έδρα στην Ελλάδα, την Ισπανία, την Πορτογαλία, την Ιταλία και την Ιρλανδία και δηλώνουν «long», διαβλέποντας μείωση των αποδόσεών τους σε ακόμη πιο χαμηλά επίπεδα τα επόμενα χρόνια.

Περαιτέρω άνοδο των τιμών των εταιρικών ομολόγων στην περιφέρεια της ευρωζώνης αναμένει η Royal Bank of Scotland (RBS), σύμφωνα με ανάλυση που περιλαμβάνεται σε νέα έκθεσή της με τίτλο «Προσέχετε για ιπτάμενα PIIGS (Portugal, Ireland, Italy, Greece, Spain)». Οι αναλυτές της τράπεζας επικεντρώνουν το ενδιαφέρον τους στους ομολογιακούς τίτλους που εκδίδουν επιχειρήσεις με έδρα στην Ελλάδα, την Ισπανία, την Πορτογαλία, την Ιταλία και την Ιρλανδία και δηλώνουν «long», διαβλέποντας μείωση των αποδόσεών τους σε ακόμη πιο χαμηλά επίπεδα τα επόμενα χρόνια.

Σύμφωνα με τη βρετανική τράπεζα, μπορεί τα spreads των εταιρικών εκδόσεων από τις χώρες αυτές να έχουν υποχωρήσει σημαντικά σε σχέση με τα ιστορικά υψηλά που κατέγραψαν κατά τη διάρκεια της κρίσης, ωστόσο υπάρχουν ακόμη περιθώρια μείωσής τους. Στο πλαίσιο αυτό, οι δύο από τις τέσσερις κορυφαίες επενδυτικές επιλογές της RBS αφορούν χρεόγραφα του ευρωπαϊκού Νότου και της Ιρλανδίας. Ειδικότερα, περιλαμβάνουν ομόλογα τραπεζών, όπως οι BBVA, Banco Popular, Banco Sabadell (Ισπανία), UniCredit, Banco Popolare, Monte Paschi (Ιταλία), Banco Espirito Santo, Caixa Geral de Depositos (Πορτογαλία), Bank of Ireland (Ιρλανδία), καθώς και ομόλογα εταιρειών της μεσαίας κεφαλαιοποίησης, συμπεριλαμβανομένων των ελληνικών ΦΑΓΕ, Frigoglass και Υαλουργία Γιούλα. Παράλληλα, οι αναλυτές της τράπεζας αναφέρουν πως μεταξύ άλλων τους «αρέσουν» τα ομόλογα των Coca-Cola 3Ε και OTE.

ΕΝΤΥΠΗ ΕΚΔΟΣΗ