Στον πίνακα 7 θα γραφούν οι δαπάνες τις οποίες πραγματοποίησε ο φορολογούμενος το 2010, για έξοδα ιατρικής και νοσοκομειακής περίθαλψης, υποχρεωτικές εισφορές σε ταμεία ασφάλισης, δωρεές χρηματικών ποσών στο Δημόσιο, ΝΠΔΔ, κοινωφελή ιδρύματα κτλ. Χορηγίες σε πολιτιστικά νομικά πρόσωπα μη κερδοσκοπικού χαρακτήρα, τόκους δανείων για την απόκτηση πρώτης κατοικίας, ασφάλιστρα ζωής, οικογενειακές δαπάνες, καθώς και για το ενοίκιο κυρίας κατοικίας ή κατοικίας των παιδιών που σπουδάζουν. Ενδειξη 049:

Από 1.1.2010 με τον Ν. 3842/2010 η χορήγηση του αφορολόγητου ποσού έχει συνδεθεί άμεσα με τις δαπάνες που πραγματοποιεί ο φορολογούμενος. Δηλαδή για να έχει ο φορολογούμενος το αφορολόγητο ποσό των 12.000 ευρώ θα πρέπει να προσκομίσει αποδείξεις για δαπάνες που πραγματοποίησε στην Ελλάδα για την αγορά αγαθών και τη λήψη υπηρεσιών. Στις δαπάνες αυτές περιλαμβάνονται και τα ειδικά στοιχεία που εκδίδουν οι επιχειρήσεις λόγω των συγκεκριμένων υπηρεσιών που παρέχουν (π.χ. αποδείξεις των ΕΛΤΑ, εταιρειών courier, πινακίδια χρηματιστηριακών εταιρειών για την αμοιβή των παρεχόμενων υπηρεσιών μόνο, κτλ.). Αντίθετα, δεν εκπίπτει το κόστος αγοράς κρατικών λαχείων, τα ποσά που καταβάλλονται για τη συμμετοχή σε τυχερά παιχνίδια (π.χ. ΚΙΝΟ, Στοίχημα, κτλ.) και η δαπάνη εισόδου σε καζίνο, καθ΄ όσον στις πιο πάνω περιπτώσεις δεν πραγματοποιείται αγορά αγαθών ή παροχή υπηρεσιών όπως επιβάλλει ο νόμος, αλλά οι εν λόγω δαπάνες αφορούν το κόστος ή την προϋπόθεση συμμετοχής σε τυχερά παιχνίδια. Το ελάχιστο ύψος των ετήσιων δαπανών πρέπει να ανέρχεται στο 10% του ατομικού εισοδήματός του το οποίο φορολογείται με τις γενικές διατάξεις αν αυτό είναι μέχρι 12.000 και αν είναι μεγαλύτερο από 12.000 ευρώ, στο 30% για το τμήμα αυτού πάνω από τις 12.000 ευρώ.

Διευκρινίζεται ότι η προσαύξηση του αφορολογήτου ποσού του υπόχρεου λόγω των τέκνων που τον βαρύνουν δεν συνδέεται με προσκόμιση αποδείξεων δαπανών.

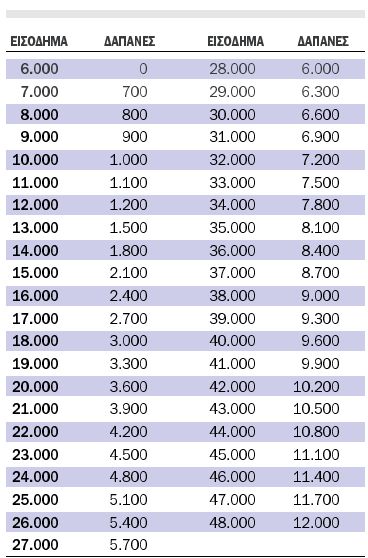

Για ατομικό εισόδημα ως 6.000 ευρώ δεν απαιτείται η προσκόμιση αποδείξεων δαπανών. Οταν οι δαπάνες είναι περισσότερες από τις απαιτούμενες και ως 15.000 ευρώ ατομικά ή 30.000 ευρώ για οικογένεια, ο φορολογούμενος δικαιούται και μείωση φόρου ίση με το 10% της διαφοράς μεταξύ των δηλούμενων και των απαιτούμενων δαπανών. Οταν οι δαπάνες είναι λιγότερες από τις απαιτούμενες, ο φορολογούμενος επιβαρύνεται με ποσοστό φόρου ίσο με το 10% του ποσού των δαπανών που υπολείπεται.

Παρατίθεται πίνακας με το ελάχιστο ύψος των απαιτούμενων δαπανών για εισόδημα ως 48.000

ευρώ.

Για ατομικό εισόδημα άνω των 48.000 ευρώ, οι απαιτούμενες δαπάνες είναι 12.000 ευρώ και οι δηλούμενες δεν μπορεί να υπερβαίνουν τις 15.000 ευρώ ατομικά ή 30.000 ευρώ για οικογένεια.

Διευκρινίζεται ότι στη διαμόρφωση του αφορολόγητου ποσού της κλίμακας περιλαμβάνονται και οι πάσης φύσεως δαπάνες αγοράς υλικών και παροχής υπηρεσιών των κοινόχρηστων χώρων εκτός από τις δαπάνες εξόφλησης των λογαριασμών ύδρευσης, αποχέτευσης και ηλεκτροδότησης αυτών μετά τον επιμερισμό τους στους ενοίκους ή στους ιδιοκτήτες των οριζόντιων ιδιοκτησιών. Στις περιπτώσεις αυτές θα ακολουθείται η ακόλουθη διαδικασία:

Ο διαχειριστής της πολυκατοικίας θα εκδίδει και θα χορηγεί σε κάθε συνιδιοκτήτη ή ενοικιαστή κατά περίπτωση (ανάλογα με το ποιον βαρύνει η δαπάνη αυτή) συγκεντρωτική κατάσταση των ετήσιων δαπανών της πολυκατοικίας, στην οποία θα εμφανίζεται το ποσό των κοινόχρηστων δαπανών που λαμβάνονται υπόψη για την κάλυψη του αφορολογήτου ποσού.

Από την κατάσταση αυτή θα προκύπτει αναλυτικά το είδος της δαπάνης, ο αριθμός του τιμολογίου ή της απόδειξης λιανικής πώλησης, του τιμολογίου ή της απόδειξης παροχής υπηρεσιών, το ποσό της δαπάνης, καθώς και η κατανομή του συνόλου των δαπανών αυτών στον κάθε συνιδιοκτήτη ή ένοικο κατά περίπτωση, ανάλογα με το ποσοστό συνιδιοκτησίας κάθε οριζόντιας ιδιοκτησίας στους κοινόχρηστους χώρους. Αντίγραφο της συγκεντρωτικής κατάστασης θα συνυποβάλλεται από κάθε συνιδιοκτήτη ή ένοικο, κατά περίπτωση, μαζί με τις λοιπές αποδείξεις δαπανών και το αναγραφόμενο ποσοστό δαπάνης θα συναθροίζεται με τις λοιπές δαπάνες που καλύπτουν το αφορολόγητο ποσό. Τα πρωτότυπα των δικαιολογητικών στοιχείων των κοινόχρηστων δαπανών θα διαφυλάσσονται από τον διαχειριστή της πολυκατοικίας.

Στις δαπάνες για την κάλυψη του αφορολογήτου ποσού συμπεριλαμβάνεται και η δαπάνη για παροχή υπηρεσιών από συμβολαιογράφο για σύνταξη συμβολαίου απόκτησης ακινήτου, εφ΄ όσον βέβαια η δαπάνη αυτή δεν εμπίπτει στις αντικειμενικές δαπάνες του άρθρου 17 του ΚΦΕ (π.χ. γονική παροχή ή δωρεά). Οταν στις περιπτώσεις αυτές η αμοιβή του συμβολαιογράφου αναγράφεται στο συμβόλαιο, τότε για την απόδειξη της πραγματοποίησης αυτής της δαπάνης επισυνάπτονται από τον φορολογούμενο φωτοτυπίες των σελίδων του συμβολαίου από τις οποίες προκύπτει η δαπάνη.

Το ποσό των δαπανών μερίζεται μεταξύ των συζύγων ανάλογα με το ύψος του εισοδήματός τους που δηλώνεται με την αρχική δήλωσή τους και φορολογείται με τις γενικές διατάξεις. Επιπλέον προβλέπεται και μεταφορά ποσού δαπανών από τον έναν σύζυγο στον άλλον, εφ΄ όσον έχει καλύψει το αφορολόγητο ποσό του.

Εξαιρούνται και δεν λαμβάνονται υπόψη οι δαπάνες για απόκτηση περιουσιακών στοιχείων, οι δαπάνες για ύδρευση, αποχέτευση, ηλεκτρισμό, τηλεπικοινωνίες γενικά, για εισιτήρια σε κάθε είδους μεταφορικό μέσο και όσες δαπάνες με βάση άλλες φορολογικές διατάξεις λαμβάνονται υπόψη για φορολογικές ελαφρύνσεις.

Επομένως δεν λαμβάνονται υπόψη:

α) οι δαπάνες του άρθρου 17 του ΚΦΕ όπως αυτό ισχύει μετά την αντικατάστασή του με τις διατάξεις του άρθρου 3 του κοινοποιούμενου νόμου. Ενδεικτικά αναφέρουμε τις δαπάνες για αγορά ή χρηματοδοτική μίσθωση ακινήτου, πλοίων αναψυχής, αυτοκινήτων, δίτροχων κλπ. οχημάτων, για ανέγερση ακινήτου, για τοκοχρεολυτική απόσβεση δανείων ή πιστώσεων κλπ.

β) οι δαπάνες του άρθρου 8 του ΚΦΕ, οι οποίες αφαιρούνται από το συνολικό εισόδημα του φορολογούμενου, δηλαδή οι δαπάνες για ασφάλιση ζωής ή θανάτου, οι εισφορές που καταβάλ λονται στα ταμεία ασφάλισης του φορολογούμενου, οι τόκοι στεγαστικών δανείων για πρώτη κατοικία, τα έξοδα ιατρικής περίθαλψης, κτλ.

γ) οι δαπάνες της παρ. 3 του άρθρου 9 του ΚΦΕ, ποσοστό των οποίων μειώνει το ποσό του φόρου που προκύπτει με βάση τη φορολογική κλίμακα, δηλαδή τα έξοδα νοσοκομειακής περίθαλψης, οι δαπάνες για ενοίκιο κύριας κατοικίας, για παράδοση κατ΄ οίκον μαθημάτων ή για φροντιστήρια, για τόκους στεγαστικών δανείων για απόκτηση πρώτης κατοικίας, για δικηγόρους λόγω παροχής νομικών υπηρεσιών, κτλ.

δ) Για τις δαπάνες της περίπτωσης α΄ της παραγράφου 1 του άρθρου 23 του ΚΦΕ, ποσοστό των οποίων εκπίπτει από το ακαθάριστο εισόδημα των ακινήτων, δηλαδή για ασφάλιστρα πυρκαγιάς ή άλλων κινδύνων, για δικαστικές δαπάνες και για αμοιβή δικηγόρων για δίκες μισθωτικών διαφορών μεταξύ ιδιοκτητών και διαχειριστών ιδιοκτησίας κατ΄ ορόφους.

Οι πιο κάτω δικαιούνται το αφορολόγητο ποσό, χωρίς να προσκομίσουν αποδείξεις:

α) Οι δημόσιοι υπάλληλοι που υπηρετούν στην αλλοδαπή και τα λοιπά πρόσωπα που αναφέρονται στην παράγραφο 3 του άρθρου 47 του ΚΦΕ. Πρόκειται για υπαλλήλους του υπουργείου Εξωτερικών και των λοιπών δημόσιων πολιτικών υπηρεσιών, του Ελληνικού Οργανισμού Τουρισμού, της Μόνιμης Αντιπροσωπείας στις Ευρωπαϊκές Κοινότητες και των στρατιωτικών που υπηρετούν στην αλλοδαπή, καθώς και των υπαλλήλων του Εμπορικού και Βιομηχανικού Επιμελητηρίου Αθηνών, των υπαλλήλων του Εθνικού Οργανισμού Μικρομεσαίων Μεταποιητικών Επιχειρήσεων και των υπαλλήλων της Πανελλήνιας Συνομοσπονδίας Ενώσεων Γεωργικών Συνεταιρισμών, που υπηρετούν στα οικεία αντιπροσωπευτικά γραφεία τους στις Βρυξέλλες.

β) Οσοι διαμένουν σε οίκο ευγηρίας.

γ) Οι φυλακισμένοι και δ) οι κάτοικοι κρατών-μελών της Ευρωπαϊκής Ενωσης που αποκτούν εισόδημα στην Ελλάδα πλέον του 90% του συνολικού εισοδήματός τους. Επισημαίνεται ότι οι λοιποί κάτοικοι εξωτερικού που αποκτούν εισόδημα στην Ελλάδα δεν προσκομίζουν αποδείξεις δαπανών, δεδομένου ότι δεν δικαιούνται το αφορολόγητο ποσό της φορολογικής κλίμακας.

Παράδειγμα Ετήσιο δηλούμενο εισόδημα:

Υπόχρεου: 28.300 ευρώ Συζύγου: 16.800 » Οικογενειακό: 45.100 » Δηλούμενο ποσό αποδείξεων: (5.500) ευρώ Απαιτούμενο ποσό αποδείξεων:

Υπόχρεου:

(12.000Χ10%)+(16.300Χ30%) = 1.200+4.890= 6.090 Συζύγου:

(12.000Χ10%)+(4.800Χ30%) = 1.200+ 1.440= 2.640 Συνολικό ποσό: 8.730

Επιμερισμός ποσού δηλούμενων αποδείξεων: Υπόχρεου:

5.500Χ (28.300/45.100)= 3.451,22 Συζύγου: 5.500Χ (16.800/45.100)=2.048,78 Επιβάρυνση φόρου: Υπόχρεου: 6.090-3.451,22= 2.638,78Χ10%=263,88 Συζύγου: 2.640-2.048,78= 591,22Χ10%= 59,12 Συνολική: 323,00 Αφορολόγητο ποσό φορολογουμένου: 12.000 ευρώ Αφορολόγητο ποσό συζύγου: 12.000 ευρώ Ενδείξεις 051-052. Εξοδα ιατρικής περίθαλψης:

Στις δαπάνες αυτές περιλαμβάνονται και τα έξοδα ιατρικής περίθαλψης των προσώπων που συνοικούν με τον φορολογούμενο και τον βαρύνουν και τα οποία παρουσιάζουν αναπηρία 67% και πάνω από νοητική υστέρηση, φυσική αναπηρία ή ψυχική πάθηση με βάση γνωμάτευση της οικείας υγειονομικής επιτροπής ή είναι τυφλοί που είναι γραμμένοι στο γενικό μητρώο τυφλών που τηρείται στην οικεία νομαρχία και έχουν αποκτήσει εισόδημα πάνω από 6.000 ευρώ. Στην περίπτωση αυτή αφαιρείται από το συνολικό εισόδημα του φορολογουμένου το ποσό των εξόδων ιατρικής περίθαλψης που υπερβαίνει το συνολικό ετήσιο καθαρό φορολογούμενο με τις γενικές διατάξεις ή με ειδικό τρόπο ή απαλλασσόμενο εισόδημα των προσώπων αυτών.

Ακόμη στις δαπάνες αυτές περιλαμβάνονται τα έξοδα ιατρικής περίθαλψης των παιδιών που βαρύνουν τον φορολογούμενο και τα οποία καταβάλλονται από γονέα που δεν συνοικεί με τα παιδιά λόγω διαζυγίου με τον άλλο γονέα.

Ως έξοδα ιατρικής περίθαλψης νοείται και η δαπάνη για φυσιοθεραπεία και λουτροθεραπεία, καθώς και για λογοθεραπεία και επισκέψεις σε ψυχολόγο, ύστερα από γνωμάτευση του θεράποντος ιατρού.

Αν ένα μέρος των εξόδων ιατρικής περίθαλψης έχει πραγματοποιηθεί στην αλλοδαπή θα γραφεί στους κωδικούς 043-044 και το συνολικό ποσό των εξόδων αυτών στους κωδικούς 051-052. Ενδείξεις 047-048. Εξοδα νοσοκομειακής

Τα έξοδα νοσηλείας: Στην έννοια των εξόδων νοσοκομειακής περίθαλψης περιλαμβάνονται τα έξοδα νοσηλείας που καταβάλλονται σε νοσηλευτικά ιδρύματα ή ιδιωτικές κλινικές, στα οποία περιλαμβάνονται και τα έξοδα για φαρμακευτική περίθαλψη στο νοσοκομείο ή την κλινική. Αν τα φάρμακα αγοράζονται από φαρμακείο εκτός της κλινικής ή από φαρμακείο του νοσοκομείου ή της κλινικής, η δαπάνη αγοράς τους δεν περιλαμβάνεται στην έννοια των εξόδων ιατρικής και νοσοκομειακής περίθαλψης.

Οι αμοιβές που καταβάλλονται σε νοσοκόμο: Στα έξοδα ιατρικής περίθαλψης περιλαμβάνονται οι αμοιβές που καταβάλλονται σε νοσοκόμο για την παροχή υπηρεσιών περίθαλψης σε ασθενή κατά τη νοσηλεία του σε νοσοκομείο, κλινική ή στο σπίτι.

Η δαπάνη για την αντικατάσταση μελών του σώματος: Στα έξοδα νοσοκομειακής περίθαλψης περιλαμβάνεται η δαπάνη για αντικατάσταση μελών του σώματος με τεχνητά μέλη, καθώς και η αγορά ή η τοποθέτηση στο σώμα του ασθενούς οργάνων τα οποία είναι αναγκαία για τη λειτουργία του οργανισμού.

Η δαπάνη νοσοκομειακής περίθαλψης παιδιών που πάσχουν από ανίατο νόσημα, είναι τυφλά ή κωφάλαλα: Στα έξοδα νοσοκομειακής περίθαλψης περιλαμβάνεται η δαπάνη που γίνεται για τη νοσοκομειακή περίθαλψη των παιδιών που είναι άγαμα ή διαζευγμένα ή βρίσκονται σε χηρεία, εφόσον το ετήσιο φορολογούμενο και απαλλασσόμενο εισόδημά τους δεν υπερβαίνει το ποσό των 6.000 ευρώ και πάσχουν από ανίατο νόσημα. Ακόμη, με τις ίδιες προϋποθέσεις περιλαμβάνεται στα έξοδα ιατρικής και νοσοκομειακής περίθαλψης και η δαπάνη που γίνεται για την περίθαλψη με οποιονδήποτε τρόπο των τυφλών, των κωφαλάλων ή διανοητικά καθυστερημένων παιδιών του φορολογουμένου, καθώς και η δαπάνη για δίδακτρα ή τροφεία που καταβάλλεται για αυτά τα παιδιά σε ειδικές για την πάθησή τους σχολές ή θεραπευτήρια.

Η δαπάνη για την περίθαλψη ηλικιωμένων: Στα έξοδα νοσοκομειακής περίθαλψης περιλαμβάνεται το 50% της δαπάνης που καταβάλλεται σε επιχειρήσεις περίθαλψης ηλικιωμένων, οι οποίες λειτουργούν νόμιμα.

Εξοδα ιατρικής και νοσοκομειακής περίθαλψης προσώπων που βαρύνουν τον φορολογούμενο με εισόδημα πάνω από 6.000 ευρώ: Στα έξοδα νοσοκομειακής περίθαλψης του φορολογουμένου περιλαμβάνονται και αυτά που γίνονται για την ιατρική και νοσοκομειακή περίθαλψη των προσώπων που αναφέρονται στο άρθρο 7 του ΚΦΕ τα οποία συνοικούν με αυτόν και παρουσιάζουν αναπηρία 67% και πάνω από νοητική καθυστέρηση, φυσική αναπηρία ή ψυχική πάθηση, με βά ση γνωμάτευση της οικείας υγειονομικής επιτροπής που εδρεύει σε κάθε νομό, ή είναι τυφλοί γραμμένοι στο γενικό μητρώο τυφλών που τηρείται στην οικεία νομαρχία, στην περίπτωση που έχουν αποκτήσει εισόδημα πάνω από 6.000 ευρώ, κατά το ποσό που τα έξοδα αυτά υπερβαίνουν το πραγματικό φορολογούμενο ή απαλλασσόμενο καθαρό εισόδημα των προσώπων αυτών. Ενδείξεις 047-048: Εξοδα νοσοκομειακής περίθαλψης

Είναι αυτονόητο ότι δεν περιλαμβάνονται στις δαπάνες ιατρικής και νοσοκομειακής περίθαλψης τα έξοδα που γίνονται για τη μετάβαση του ασθενούς στο εξωτερικό, ή για τη διαμονή του σε ξενοδοχείο, καθώς και η αμοιβή που τυχόν καταβλήθηκε σε συνοδό του αν αυτό κρίθηκε αναγκαίο.

Τα ποσά των δαπανών ιατρικής περίθαλψης που καταβλήθηκαν στο εξωτερικό θα πρέπει να γραφούν και στους κωδικούς 043-044, ενώ τα ποσά της νοσοκομειακής περίθαλψης στο εξωτερικό θα γραφούν και στους κωδικούς 046-047.

Τα έξοδα νοσοκομειακής περίθαλψης μειώνουν τον φόρο που προκύπτει από την κλίμακα και μέχρι ποσό 6.000 ευρώ.

Δικαιολογητικά για την αναγνώριση των εξόδων ιατρικής και νοσοκομειακής περίθαλψης: Σύμφωνα με την υπ΄ αριθ. 1017701/ΠΟΛ. 1040/2001 υπουργική απόφαση, η οποία σύμφωνα με το άρθρο 4 της 1012349/291/Α0012/ΠΟΛ. 1022/2003, για την αναγνώριση των εξόδων ιατρικής και νοσοκομειακής περίθαλψης, θα πρέπει με τη δήλωση φορολογίας εισοδήματος να συνυποβάλλονται τα εξής δικαιολογητικά κατά περίπτωση:

Διπλότυπη απόδειξη η οποία εκδίδεται από τον γιατρό κατά την είσπραξη της αμοιβής, σύμφωνα με τις σχετικές διατάξεις του Κώδικα Βιβλίων και Στοιχείων, όπως αυτές ισχύουν κάθε φορά.

Διπλότυπη απόδειξη της κλινικής από την οποία να προκύπτει το ποσό της δαπάνης για τη νοσηλεία του ασθενούς. Για την έκδοση αυτής της απόδειξης εφαρμόζονται οι σχετικές διατάξεις του Κώδικα Βιβλίων και Στοιχείων, όπως αυτές ισχύουν κάθε φορά.

Βεβαίωση του διευθυντή της κλινικής για τον χρόνο νοσηλείας του ασθενούς και το ποσό των εξόδων αυτής, αναλυτικά κατά είδος εξόδου.

Διπλότυπη απόδειξη είσπραξης του νοσηλευτικού ιδρύματος, από την οποία να προκύπτει το ποσό της δαπάνης για τη νοσηλεία του ασθενούς.

Βεβαίωση του διευθυντή του νοσηλευτικού ιδρύματος για τον χρόνο νοσηλείας του ασθενούς και το ποσό των εξόδων αυτής, αναλυτικά κατά είδος εξόδου. Στις πιο πάνω περιπτώσεις, όταν στην οικεία απόδειξη είσπραξης αναγράφονται ο χρόνος της νοσηλείας και αναλυτικά τα έξοδά της κατά είδος εξόδου, δεν απαιτείται η πιο πάνω ιδιαίτερη βεβαίωση του διευθυντή του νοσηλευτικού ιδρύματος, νοσοκομείου ή κλινικής.

Βεβαίωση του θεράποντος ιατρού με την οποία να βεβαιώνεται το είδος της νόσου από την οποία πάσχει ο ασθενής, η διάρκειά της, καθώς και η ανάγκη απασχόλησης νοσοκόμου λόγω της σοβαρότητας της νόσου.

Απόδειξη είσπραξης της αμοιβής από το πρό σωπο που πρόσφερε υπηρεσίες ως νοσοκόμος, στην οποία πρέπει να αναφέρονται το ονοματεπώνυμό του, το όνομα του πατέρα του, ο αριθμός φορολογικού μητρώου ή ταυτότητας, η διεύθυνση της κατοικίας του και η χρονική διάρκεια παροχής των υπηρεσιών του, υπογεγραμμένη.

Διπλότυπη απόδειξη παροχής υπηρεσιών, η οποία εκδίδεται από την επιχείρηση που εισπράττει την αμοιβή, σύμφωνα με τις διατάξεις του Κώδικα Βιβλίων και Στοιχείων, όπως αυτές ισχύουν κάθε φορά.

Βεβαίωση του διευθυντή ή του νόμιμου εκπροσώπου της επιχείρησης για τον ακριβή χρόνο της περίθαλψης του προσώπου που κατέβαλε ή για το οποίο καταβλήθηκε η δαπάνη, καθώς και το ποσό αυτής κατά κατηγορία δαπάνης.

Σε περίπτωση που η δαπάνη για αγορά και τοποθέτηση οργάνων στο σώμα του ασθενούς αποτελεί μέρος των εξόδων νοσοκομειακής περίθαλψης, απαιτούνται τα δικαιολογητικά που αναφέρθηκαν πιο πάνω. Σε περίπτωση που ο ίδιος ο ασθενής προμηθεύεται τα όργανα ή τα τεχνητά μέλη από το ελεύθερο εμπόριο, απαιτείται απόδειξη λιανικής πώλησης. Η απόδειξη αυτή, η οποία εκδίδεται σύμφωνα με τις σχετικές διατάξεις του Κώδικα Βιβλίων και Στοιχείων, πρέπει να περιέχει, εκτός από τα στοιχεία που ορίζουν αυτές οι διατάξεις, και το ονοματεπώνυμο του αγοραστή, καθώς και το είδος του πωλουμένου πράγματος.

Σε περίπτωση αγοράς γυαλιών όρασης ή φακών επαφής ή ακουστικών βαρηκοΐας, εκτός από την απόδειξη που προβλέπει ο ΚΒΣ, απαιτείται και βεβαίωση γιατρού, η οποία παραμένει στον φάκελο του φορολογουμένου (για μία πενταετία) και ισχύει ως δικαιολογητικό αγοράς γυαλιών όρασης, φακών επαφής και ακουστικών βαρηκοΐας.

Διπλότυπη απόδειξη είσπραξης, η οποία εκδίδεται σύμφωνα με τις διατάξεις του Κώδικα Βιβλίων και Στοιχείων, όπως αυτές ισχύουν κάθε φορά. Βεβαίωση του διευθυντή της σχολής ή του θεραπευτηρίου από την οποία να προκύπτουν ότι το παιδί του φορολογουμένου πάσχει από ανίατο νόσημα ή είναι τυφλό ή κωφάλαλο ή έχει διανοητική καθυστέρηση, ο ακριβής χρόνος φοίτησης ή περίθαλψης γενικά του ανάπηρου παιδιού, για το οποίο καταβλήθηκε η αμοιβή, καθώς και το ποσό της- αναλυτικά κατά κατηγορία- δαπάνης. Στοιχεία από τα οποία να αποδεικνύεται ότι τα παιδιά είναι άγαμα ή διαζευγμένα ή τελούν σε κατάσταση χηρείας και ότι το ετήσιο φορολογούμενο και απαλλασσόμενο εισόδημά τους δεν υπερβαίνει το ποσό των 6.000 ευρώ.

Προκειμένου για έξοδα ιατρικής και νοσοκομειακής περίθαλψης που καταβάλλονται στην αλλοδαπή, οι βεβαιώσεις των αλλοδαπών γιατρών ή νοσοκομείων πρέπει να είναι θεωρημένες από τον αρμόδιο έλληνα πρόξενο και μεταφρασμένες νόμιμα. Αν δεν υπάρχει ελληνικό προξενείο, η θεώρηση αυτών των αποδείξεων πρέπει να γίνεται από την τοπική αρχή του ξένου κράτους η οποία έχει τη σχετική εξουσιοδότηση.

Ενδείξεις 041-042: Στους κωδικούς αυτούς θα γραφεί το ποσό της δαπάνης που έχει καταβληθεί το 2010 σε δικηγόρους για την παροχή υπηρεσιών σε εσάς, τη σύζυγο ή τα πρόσωπα που σας βαρύνουν. Με τη δήλωση θα πρέπει να συνυποβληθεί και η απόδειξη παροχής υπηρεσιών που έχει εκδοθεί. Δεν συμπεριλαμβάνονται στην περίπτωση αυτή οι αμοιβές που έχουν καταβληθεί σε δικηγόρους για την παράστασή τους στη σύνταξη συμβολαίων, καθώς και οι αμοιβές που έχουν καταβληθεί για δίκες μισθωτικών διαφορών.

Ποσό 20% της δαπάνης αυτής θα μειώσει τον φόρο που θα προκύψει από τη φορολογική κλίμακα.

Ενδείξεις 053-054: Υποχρεωτικές εισφορές σε ταμεία ασφάλισης. Από το συνολικό καθαρό εισόδημα αφαιρείται το συνολικό ποσό των ει σφορών που έχουν καταβληθεί από τον φορολογούμενο σε ταμεία ασφάλισής του, εφόσον η καταβολή τους είναι υποχρεωτική από τον νόμο, καθώς και το ποσό των εισφορών που έχει καταβληθεί στις περιπτώσεις προαιρετικής ασφάλισης σε ταμεία που έχουν συσταθεί με νόμο. Από το συνολικό καθαρό εισόδημα αφαιρείται όλο το ποσό των εισφορών που έχουν καταβληθεί.

Η δαπάνη για την ασφάλιση, υποχρεωτική ή προαιρετική, είναι προσωπική δαπάνη και συνεπώς αφαιρείται από το εισόδημα του φορολογουμένου μόνον εφόσον αφορά τον ίδιο και όχι και στην περίπτωση που αυτή έχει καταβληθεί για προστατευόμενο μέλος.

Οι εισφορές σε ταμεία ασφάλισης αφαιρούνται από το συνολικό εισόδημα: Ρητά ορίζεται στην παρ. 1 του άρθρου 8 του ΚΦΕ ότι οι ασφαλιστικές εισφορές σε ταμεία ασφάλισης αφαιρούνται από το συνολικό καθαρό εισόδημα. Συνεπώς, αν οι ασφαλιστικές εισφορές έχουν καταβληθεί από επιτηδευματίες σε ταμεία ασφάλισής τους (ΤΕΒΕ, Ταμείο Εμπόρων, ΤΣΑΥ κτλ.), αυτές δεν αφαιρούνται από τα ακαθάριστα έσοδά τους, ούτε η έκπτωσή τους από το συνολικό καθαρό εισόδημα τελεί υπό την προϋπόθεση ότι το συνολικό εισόδημά τους έχει προκύψει από ειλικρινή βιβλία. Ασφαλιστικές εισφορές για την εξαγορά προϋπηρεσίας: Από το συνολικό καθαρό εισόδημα του φορολογουμένου αφαιρούνται όχι μόνο οι τακτικές ασφαλιστικές εισφορές, οι οποίες καταβάλλονται υποχρεωτικά στα ταμεία ασφάλισης, αλλά και οι εισφορές που καταβάλλονται εφάπαξ ή περιοδικά (με δόσεις) για την εξαγορά χρόνου υπηρεσίας ή για την αναγνώριση χρόνου ασφάλισης, εφόσον οι εισφορές αυτές είναι υποχρεωτικές για τη λήψη σύνταξης ή για την αύξηση του ποσού αυτής.

Ασφαλιστικές εισφορές αλλοδαπών που κατοικούν στην Ελλάδα: Η διοίκηση έχει δεχθεί (εγκύκλιος υπουργείου Οικονομίας και Οικονομικών 1018050/189/Α0012/ΠΟΛ. 1042/1993) ότι από το συνολικό καθαρό εισόδημα αλλοδαπού κατοίκου Ελλάδος, ο οποίος απέκτησε εισοδήματα από πηγή που βρίσκεται στην Ελλάδα, αφαιρούνται οι ασφαλιστικές εισφορές τις οποίες αυτός κατέβαλε σε αλλοδαπό οργανισμό κοινωνικής ασφάλισης, εφόσον:

* Η καταβολή των εισφορών αυτών είναι υποχρεωτική, σύμφωνα με το δίκαιο της αλλοδαπής χώρας στην οποία έχει την έδρα του ο οργανισμός κοινωνικής ασφάλισης.

* Το ποσό των εισφορών αυτών δεν έχει αφαιρεθεί από το εισόδημα του φορολογουμένου κατά τον προσδιορισμό του φορολογητέου εισοδήματος το οποίο τυχόν απέκτησε στην αλλοδαπή. Σύμφωνα με τη διάταξη της παρ. 7 του άρθρου 8, όσοι κατοικούν στην αλλοδαπή και αποκτούν εισόδημα από πηγή που βρίσκεται στην Ελλάδα δεν δικαιούνται την έκπτωση του άρθρου 8. Συνεπώς, για την έκπτωση των δαπανών που αναφέρονται στο άρθρο αυτό και των ασφαλιστικών εισφορών, έχει σημασία ο τόπος κατοικίας του αλλοδαπού.

Δικαιολογητικά για την έκπτωση των ασφαλιστικών εισφορών: Για την απόδειξη της καταβολής του ποσού των ασφαλιστικών εισφορών σε ταμεία ασφάλισης του φορολογουμένου απαιτείται βεβαίωση ή απόδειξη του ασφαλιστικού φορέα από την οποία προκύπτει το ποσό των ασφαλιστικών εισφορών που η καταβολή τους είναι υποχρεωτική από τον νόμο, καθώς και το ποσό των εισφορών που έχουν καταβληθεί στις περιπτώσεις προαιρετικής ασφάλισης σε ταμεία που έχουν συσταθεί με νόμο. Στη βεβαίωση ή την απόδειξη που χορηγεί το ασφαλιστικό ταμείο θα πρέπει να γράφεται χωριστά το ποσό των ασφαλιστικών εισφορών από τυχόν άλλα ποσά που έχει καταβάλει ο ασφαλισμένος (π.χ., για εκπρόθεσμη καταβολή των εισφορών).

Ενδείξεις 057-058: Δωρεές ιατρικών μηχανημάτων. Στις ενδείξεις αυτές θα γραφεί η αξία των ιατρικών μηχανημάτων και των ασθενοφόρων αυτοκινήτων που έχουν μεταβιβαστεί λόγω δωρεάς στα κρατικά και δημοτικά νοσηλευτικά ιδρύματα και τα νοσοκομεία που αποτελούν νομικά πρόσωπα ιδιωτικού δικαίου και επιχορηγούνται από τον Κρατικό Προϋπολογισμό.

Ενδείξεις 059-060: Στις ενδείξεις αυτές θα γραφούν τα ποσά που έχουν καταβληθεί από τον φορολογούμενο λόγω δωρεάς στο Δημόσιο, τους οργανισμούς τοπικής αυτοδιοίκησης, τους ιερούς ναούς, τις ιερές μονές του ΑγίουΟρους, το Οικουμενικό Πατριαρχείο Κωνσταντινουπόλεως, τα Πατριαρχεία Αλεξανδρείας και Ιεροσολύμων, την Ιερά Μονή Σινά, Ορθόδοξη Εκκλησία της Αλβανίας, τα ημεδαπά Ανώτατα Εκπαιδευτικά Ιδρύματα, τα Κρατικά και Δημοτικά Νοσηλευτικά Ιδρύματα και τα νοσοκομεία που είναι νομικά πρόσωπα ιδιωτικού δικαίου και επιχορηγούνται από τονΚρατικό Προϋπολογισμό, καθώς και το Ταμείο Αρχαιολογικών Πόρων.

Στους κωδικούς 031-032 θα γραφούν και οι δωρεές που έγιναν σε κρατικούς φορείς, οργανισμούς και ιδρύματα που έχουν την έδρα τους σε άλλα κράτη-μέλη του Ευρωπαϊκού Οικονομικού Χώρου/ Ευρωπαϊκής Ζώνης Ελεύθερων Συναλλαγών και είναι αναγνωρισμένα ως κοινωφελή. Ενδείξεις 061-062:

Για χορηγίες που έχουν γίνει από 23.10.2010 το συνολικό αφαιρούμενο ποσό δεν μπορεί να υπερβαίνει το 10% του συνολικού φορολογούμενου εισοδήματος.

* Οι τόκοι των στεγαστικών δανείων που έχουν ληφθεί μέχρι 31.12.2002 αφαιρούνται από το συνολικό εισόδημα στο σύνολό τους εφόσον η πρώτη κατοικία είναι μέχρι 120 τ.μ. Αν η πρώτη κατοικία είναι πάνω από 120 τ.μ. αφαιρείται ποσό τόκων, το οποίο αναλογεί επιμεριστικά στη μέχρι 120 τ.μ. επιφάνεια.

Από το συνολικό εισόδημα του φορολογούμενου αφαιρούνται οι δεδουλευμένοι τόκοι στεγαστικού δανείου για την απόκτηση πρώτης κατοικίας που έχει χορηγηθεί σε αυτόν με υποθήκη ή προσημείωση από τράπεζες, το Ταμείο Παρακαταθηκών και Δανείων, το Ταχυδρομικό Ταμιευτήριο και λοιπούς πιστωτικούς οργανισμούς, εφόσον η υποθήκη ή η προσημείωση έχει εγγραφεί σε ακίνητο του δανειολήπτη ή του άλλου συζύγου ή των παιδιών που τους βαρύνουν.

Σε περίπτωση σύναψης νέου δανείου από έναν από τους πιο πάνω φορείς, ανεξάρτητα αν είναι ο ίδιος που χορήγησε το αρχικό δάνειο ή όχι, με σκοπό την εξόφληση από τον φορολογούμενο του παλαιού δανείου, οι δεδουλευμένοι τόκοι του νέου δανείου, που αντιστοιχούν στο τμήμα αυτού που διατέθηκε για την εξόφληση του ανεξόφλητου υπολοίπου του παλαιού δανείου, αφαιρούνται από το συνολικό εισόδημα του φορολογούμενου για το χρονικό διάστημα που υπολείπεται από τη χορήγηση του νέου δανείου μέχρι τη λήξη του παλαιού δανείου.

Για την αναγνώριση της έκπτωσης των τόκων πρέπει στο δανειστικό συμβόλαιο του φορέα που χορήγησε το νέο δάνειο να αναγράφονται απαραιτήτως ο σκοπός του δανείου, το ανεξόφλητο ποσό του παλαιού δανείου, ο χρόνος λήξης του παλαιού δανείου και ακόμη ότι έχει εγγραφεί η υποθήκη ή προσημείωση με τις ίδιες προϋποθέσεις που ίσχυαν και για το παλαιό δάνειο.

Εκπτωση τόκων στεγαστικού δανείου που χορηγήθηκε από ασφαλιστική επιχείρηση για την απόκτηση πρώτης κατοικίας: Από το συνολικό καθαρό εισόδημα του φορολογούμενου αφαιρούνται οι τόκοι του στεγαστικού δανείου που έχει χορηγηθεί σε αυτόν από ασφαλιστική εταιρεία, στην οποία εργάζεται, για την απόκτηση πρώτης κατοικίας. Προϋπόθεση για την έκπτωση των τόκων είναι να έχει εγγραφεί υποθήκη ή προσημείωση σε ακίνητο του φορολογούμενου ή του άλλου συζύγου ή των παιδιών που τους βαρύνουν. Εκπτωση προκαταβολών που έχουν χορηγηθεί

Περιορισμός του ποσού των τόκων που αφαιρούνται από το συνολικό εισόδημα: Αν η επιφάνεια της πρώτης κατοικίας υπερβαίνει τα 120 τ.μ., το ποσό των τόκων που αφαιρούνται από το συνολικό εισόδημα περιορίζεται στο μέρος που αναλογεί επιμεριστικά στη μέχρι 120 τ.μ. επιφάνεια της κατοικίας.

Πότε θεωρείται ότι δεν αποκτάται πρώτη κατοικία: Σύμφωνα με ρητή διάταξη της περίπτωσης ε Δ της παρ. 1, δεν θεωρείται ότι αποκτάται πρώτη κατοικία αν ο φορολογούμενος ή ο άλλος σύζυγος ή τα παιδιά που τους βαρύνουν έχουν δικαίωμα πλήρους κυριότητας ή ισόβιας επικαρπίας ή οίκησης εξ ολοκλήρου ή επί ιδανικού μεριδίου σε άλλη οικία ή οικίες, εφόσον το άθροισμα που τους αντιστοιχεί υπερβαίνει τα 35 τ.μ. προκειμένου για άγαμο, διαζευγμένο ή χήρο και τα 70 τ.μ. προκειμένου για έγγαμο. Η επιφάνεια αυτή προσαυξάνεται κατά 20 τ.μ. για κάθε παιδί που βαρύνει τον φορολογούμενο ή τον άλλο σύζυγο.

Εκπτωση τόκων στεγαστικών δανείων για αναστήλωση, συντήρηση και επισκευή διατηρητέων κτισμάτων: Από το συνολικό εισόδημα του φορολογούμενου αφαιρούνται οι τόκοι δανείου που αυτός έχει λάβει από τράπεζα, το Ταμείο Παρακαταθηκών και Δανείων, το Ταχυδρομικό Ταμιευτήριο ή άλλους πιστωτικούς οργανισμούς για αναστήλωση, επισκευή, συντήρηση ή εξωραϊσμό διατηρητέων κτισμάτων, καθώς και κτισμάτων που βρίσκονται σε περιοχές που έχουν χαρακτηριστεί παραδοσιακά τμήματα πόλεων ή παραδοσιακοί οικισμοί.

Αν το δάνειο έχει συναφθεί ως 31.12.1999 για αγορά πρώτης κατοικίας από το συνολικό εισόδημα του φορολογούμενου αφαιρείται ολόκληρο το ποσό των τόκων ανεξάρτητα από τα τετραγωνικά μέτρα της επιφάνειας της πρώτης κατοικίας. Στην περίπτωση αυτή θα συμπληρωθούν με το ποσό των τόκων οι κωδικοί 063-064.

Αν το δάνειο έχει συναφθεί από 1.1.2000 ως 31.12.2002 από το συνολικό εισόδημα αφαιρείται ολόκληρο το ποσό των τόκων εφόσον η επιφάνεια της κύριας κατοικίας είναι ως 120 τ.μ. Αν η επιφάνεια της κύριας κατοικίας είναι πάνω από 120 τ.μ. το ποσό των τόκων που αφαιρείται περιορίζεται στο μέρος που αναλογεί επιμεριστικά στη μέχρι 120 τ.μ. επιφάνεια της κύριας κατοικίας. Ο περιορισμός αυτός δεν ισχύει για τόκους δανείων για αναστήλωση, ή επισκευή διατηρητέων κτισμάτων σε παραδοσιακούς οικισμούς ή τμήματα πόλεων. Στην περίπτωση αυτή με το ποσό των τόκων θα συμπληρωθούν οι κωδικοί 065-066. Στον κωδικό 071 θα γραφεί η επιφάνεια της κύριας κατοικίας.

Οι φορολογούμενοι που πήραν στεγαστικό δάνειο για αγορά πρώτης κατοικίας και η σύμβαση δανείου έχει υπογραφεί μετά τις 31.12.2002 έχουν μείωση του φόρου κατά ποσοστό 20% του ποσού των δεδουλευμένων τόκων που καταβάλλονται ετησίως. Η μείωση αυτή αφορά:

* Στεγαστικά δάνεια για την απόκτηση πρώτης κατοικίας που έχουν χορηγηθεί με υποθήκη ή προσημείωση από τράπεζες, το Ταμείο Παρακαταθηκών και Δανείων, το Ταχυδρομικό Ταμιευτήριο και λοιπούς πιστωτικούς οργανισμούς και η υποθήκη ή η προσημείωση έχει εγγραφεί σε ακίνητο του φορολογούμενου ή του άλλου συζύγου ή των παιδιών που τους βαρύνουν.

Σε περίπτωση σύναψης νέου δανείου από ένα από τα πιο πάνω νομικά πρόσωπα, ανεξάρτητα αν είναι το ίδιο που χορήγησε το αρχικό δάνειο ή όχι, με σκοπό την εξόφληση από τον φορολογούμενο του παλαιού δανείου, οι δεδουλευμένοι τόκοι του νέου δανείου που αντιστοιχούν στο τμήμα αυτό που διατέθηκε για την εξόφληση του ανεξόφλητου υπολοίπου του παλαιού στεγαστικού δανείου, αναγνωρίζονται για μείωση του φόρου για το χρονικό διάστημα που υπολείπεται από τη χορήγηση του νέου δανείου μέχρι την εξόφληση του παλαιού δανείου. Για την αναγνώριση της μείωσης πρέπει στο δανειστικό συμβόλαιο του νομικού προσώπου που χορήγησε το νέο δάνειο να αναγράφονται απαραιτήτως ο σκοπός του δανείου, το ανεξόφλητο ποσό του παλαιού δανείου, ο χρόνος λήξης του παλαιού δανείου και ότι έχει εγγραφεί υποθήκη ή προσημείωση με τις ίδιες προϋποθέσεις που ίσχυαν για το παλαιό δάνειο. * Στεγαστικά δάνεια για την απόκτηση πρώτης κατοικίας που έχουν χορηγηθεί από ασφαλιστικές επιχειρήσεις στους υπαλλήλους τους, εφόσον οφείλονται από αυτούς και η υποθήκη ή η προσημείωση έχει εγγραφεί σε ακίνητό τους ή σε ακίνητο του άλλου συζύγου ή σε ακίνητο των παιδιών που τους βαρύνουν.

Το ποσοστό μείωσης του φόρου υπολογίζεται επί των τόκων που αντιστοιχούν στο τμήμα του δανείου ή της προκαταβολής ως 200.000 ευρώ. Ακόμη, αν η επιφάνεια της πρώτης κατοικίας υπερβαίνει τα 120 τ.μ., η μείωση του φόρου περιορίζεται στο μέρος που αναλογεί επιμεριστικά στη μέχρι 120 τ.μ. επιφάνεια της κατοικίας.

Στην περίπτωση αυτή θα συμπληρωθούν οι ενδείξεις 055-056.

Ενδείξεις 073-074: Στις ενδείξεις αυτές θα γραφεί το ποσό των ασφαλίστρων που καταβλήθηκε το 2010 για ασφάλιστρα ασφαλίσεων ζωής ή θανάτου, ασφαλίσεων προσωπικών ατυχημάτων και για ασφάλιστρα ασθενείας, για την ασφάλιση του ίδιου του φορολογουμένου, του άλλου συζύγου και των παιδιών που τους βαρύνουν.

Ποσοστό 20% του ποσού της ετήσιας δαπάνης των ασφαλίστρων μειώνει τον φόρο που προκύπτει από την κλίμακα φόρου. Το ποσό της δαπάνης ασφαλίστρων επί του οποίου υπολογίζεται η μείωση δεν μπορεί να υπερβεί τα 1.200 ευρώ για άγαμο και τα 2.400 ευρώ για οικογένεια. Το ποσό αυτό υπολογίζεται αθροιστικά και για τους δύο συζύγους μειώνει τον φόρο εφόσον περιληφθεί στην αρχική εμπρόθεσμη δήλωση και επιμερίζεται μεταξύ των συζύγων ανάλογα με το ύψος του εισοδήματος του καθενός που φορολογείται με τις γενικές διατάξεις.

Ενδείξεις 087-088. Τους κωδικούς αυτούς θα συμπληρώσουν οι φορολογούμενοι οι οποίοι εντός του 2010 προέβησαν σε επεμβάσεις ενεργειακής αναβάθμισης ακινήτου τους, σύμφωνα με τις διατάξεις του Ν. 3661/2008 οι οποίες αφορούν:

* Την αντικατάσταση του λέβητα πετρελαίου για την εγκατάσταση τηλεθέρμανσης ή για νέα εγκατάσταση τηλεθέρμανσης ή συστήματος που κάνει χρήση πηγών ενέργειας, καθώς και για παρεμβάσεις στο υφιστάμενο σύστημα που αφορούν στο σύστημα αντιστάθμισης στον καυστήρα/λέβητα σε συνδυασμό με αυτονομία θέρμανσης και μόνωση σωληνώσεων.

* Στην αλλαγή εγκατάστασης κεντρικού κλιματισμού χρήσης καυσίμου από πετρέλαιο σε φυσικό αέριο, ή για νέα εγκατάσταση φυσικού αερίου.

* Την αγορά και εγκατάσταση ηλιακών συλλεκτών και για την εγκατάσταση κεντρικού κλιματισμού με τη χρήση ηλιακής ενέργειας.

* Την αγορά και εγκατάσταση αποκεντρωμένων συστημάτων παραγωγής ηλεκτρικής ενέργειας που βασίζονται σε Ανανεώσιμες Πηγές Ενέργειας και συμπαραγωγής ηλεκτρισμού ψύξης- θέρμανσης με χρήση φυσικού αερίου ή ανανεώσιμων πηγών.

* Τη θερμομόνωση σε υφιστάμενα κτήρια με τοποθέτηση διπλών θερμομονωτικών υαλοπιν άκων και θερμομονωτικών πλαισίων/ κουφωμάτων και τοποθέτηση θερμομόνωσης στο κέλυφος ή και στην οροφή.

* Τη δαπάνη για τη διενέργεια ενεργειακής επιθεώρησης από αρμόδιο επιθεωρητή.

Οι πιο πάνω δαπάνες μειώνουν τον φόρο της φορολογικής κλίμακας κατά ποσοστό 10%. Το ποσό της δαπάνης επί της οποίας υπολογίζεται η μείωση δεν μπορεί να υπερβεί τα 6.000 ευρώ.

Ο φόρος που προκύπτει με βάση την κατά περίπτωση κλίμακα φόρου, μειώνεται κατά ποσοστό 20% του ποσού της διατροφής που καταβάλλεται από τον έναν σύζυγο στον άλλο, η οποία επιδικάστηκε ή συμφωνήθηκε με συμβολαιογραφικό έγγραφο. Το ποσό της μείωσης δεν μπορεί να υπερβεί τα 3.000 ευρώ.

Ενδείξεις 801-816: Μείωση του φόρου για το ενοίκιο κύριας κατοικίας και κατοικίας των παιδιών που σπουδάζουν: Το ποσό του φόρου που αναλογεί στο φορολογητέο εισόδημα μειώνεται κατά ποσοστό 20% του ετήσιου μισθώματος που καταβάλλει ο φορολογούμενος για τη μίσθωση της κύριας κατοικίας του. Δεν δικαιούται τη μείωση του φόρου με βάση τη δαπάνη του ενοικίου της κύριας κατοικίας ο φορολογούμενος:

* Που παίρνει στεγαστικό επίδομα. * Που ο ίδιος ή ο άλλος σύζυγος ή τα παιδιά που τους βαρύνουν έχουν πλήρη κυριότητα ή κατοχή εξ ολοκλήρου (όχι κατά ένα ποσοστό) σε οικία με επιφάνεια ίση ή μεγαλύτερη από εκείνη της κύριας κατοικίας που είναι μισθωμένη, η οποία βρίσκεται στον ίδιο νομό με αυτή. Κατά συνέπεια, αν ο φορολογούμενος έχει μισθώσει στον ίδιο νομό οικία που είναι μεγαλύτερη σε εμβαδόν της οικίας στην οποία ο ίδιος ή ο άλλος σύζυγος ή τα παιδιά τους έχουν την πλήρη κυριότητα ή κατοχή, το μίσθωμα που καταβάλλεται λαμβάνεται υπόψη για τη μείωση του φόρου. Ακόμη, αν ο φορολογούμενος έχει μισθώσει κύρια κατοικία οποιουδήποτε εμβαδού, το μίσθωμα που καταβάλλεται λαμβάνεται υπόψη για τη μείωση του φόρου, έστω και αν ο φορολογούμενος ή ο άλλος σύζυγος ή τα παιδιά που προστατεύουν έχουν σε άλλο νομό κυριότητα ή κατοχή κατοικίας οποιουδήποτε εμβαδού.

Για τη διαμόρφωση της κρίσης, αν η επιφάνεια της μισθωμένης κατοικίας είναι ίση με την ιδιόκτητη κατοικία του φορολογούμενου, λαμβάνεται υπόψη και το εμβαδόν των βοηθητικών χώρων, όπως της αποθήκης και των χώρων στάθμευσης. Αν υπάρχουν τέτοιοι χώροι, στην κύρια επιφάνεια της μισθωμένης κατοικίας προστίθεται ποσοστό 20% του εμβαδού αυτών.

Αν ένας νομός περιλαμβάνει και νησιωτικό τμήμα (Αττική- Τροιζηνία) ή περισσότερα νησιά (Σύρος- Τήνος- Ανδρος), δεν θεωρείται ότι οι οικίες βρίσκονται στον ίδιο νομό.

Αν εξάλλου ο φορολογούμενος, ο άλλος σύζυγος ή τα παιδιά τους έχουν κατοικία κατά ψιλή κυριότητα ή κατ΄ επικαρπία ή συγκυριότητα κατά ένα ποσοστό με τρίτα πρόσωπα (εκτός συζύγου και παιδιών), η δαπάνη του ενοικίου της μισθωμένης κατοικίας λαμβάνεται υπόψη για τη μείωση του φόρου. Το ίδιο ισχύει και στην περίπτωση που η κατοικία ανήκει εξ αδιαιρέτου στον φορολογούμενο και στον άλλο σύζυγο ή στον φορολογούμενο και στα παιδιά του ή στον άλλο σύζυγο και τα παιδιά τους, δηλαδή και στην περίπτωση που η κατοικία ανήκει στην οικογένεια, το ενοίκιο της μισθωμένης κατοικίας λαμβάνεται υπόψη για τη μείωση του φόρου αν η μισθωμένη κατοικία είναι μεγαλύτερη από την κατοικία της οικογένειας.

Ενδείξεις 817-823: Μείωση του φόρου για το ποσό του ενοικίου που καταβάλλει ο φορολογούμενος για τη μίσθωση κατοικίας των παιδιών που τον βαρύνουν και σπουδάζουν: Μείωση του φόρου κατά ποσοστό 20% της δαπάνης του ενοικίου που καταβάλλει ο φορολογούμενος για τη μίσθωση κατοικίας των παιδιών που τον βαρύνουν και σπουδάζουν προβλέπει ο ΚΦΕ. Για τη μείωση αυτή τα παιδιά πρέπει να βαρύνουν τον φορολογούμενο, να σπουδάζουν σε αναγνωρισμένα σχολεία ή σχολές του εσωτερικού και η κατοικία που μισθώνεται να βρίσκεται στην πόλη που έχει την έδρα το σχολείο ή η σχολή που φοιτούν τα παιδιά. Ακόμη, για την αναγνώριση της δαπάνης αυτής πρέπει ο φορολογούμενος ή τα παιδιά του να μην έχουν στην ίδια πόλη άλλη κατοικία.

Η περιοχή της Νομαρχίας Αθηνών, οι δήμοι Βούλας, Βουλιαγμένης, της Νομαρχίας Ανατολικής Αττικής, οι δήμοι Αγίου Ιωάννη Ρέντη, Δραπετσώνας, Κερατσινίου, Κορυδαλλού, Νίκαιας, Πειραιώς, Περάματος, της Νομαρχίας Πειραιά, θεωρείται ως μία πόλη.

Προϋποθέσεις για την αναγνώριση της δαπάνης ενοικίου: Για να αναγνωριστεί η δαπάνη του ενοικίου της μισθωμένης κύριας κατοικίας του φορολογούμενου και της μισθωμένης κατοικίας των παιδιών που σπουδάζουν, πρέπει ο φορολογού μενος να αναγράψει στις σχετικές ενδείξεις της φορολογικής δήλωσης τον αριθμό του φορολογικού μητρώου του εκμισθωτή. Αν πρόκειται για εκμισθωτή που δεν κατοικεί ή δεν διαμένει στην Ελλάδα, μπορεί να αναγραφεί ο αριθμός φορολογικού μητρώου του πληρεξουσίου του ή του νομίμου εκπροσώπου. Για τους ανήλικους μισθωτές που δεν έχουν αριθμό φορολογικού μητρώου, αναγράφεται το αντίστοιχο στοιχείο του προσώπου που έχει την επιμέλειά τους.

Ενδείξεις 079-085: Μείωση του φόρου για ιδιαίτερα μαθήματα ή φροντιστήρια Ο φόρος που αναλογεί με βάση την κατά περίπτωση κλίμακα μειώνεται κατά ποσοστό 20% του ποσού που καταβάλλει ετησίως ο φορολογούμενος για κατ΄ οίκον ιδιαίτερα μαθήματα ή για φροντιστήρια μαθημάτων οποιασδήποτε αναγνωρισμένης εκπαιδευτικής βαθμίδας ή ξένων γλωσσών για τον εαυτό του και για κάθε παιδί που προστατεύει.

Για την απόδειξη της καταβολής των διδάκτρων για ιδιαίτερα κατ΄ οίκον μαθήματα και για φροντιστήρια απαιτείται απόδειξη παροχής υπηρεσιών για το ποσό της αμοιβής, η οποία εκδίδεται σύμφωνα με τις διατάξεις του Κώδικα Βιβλίων και Στοιχείων, όπως αυτές ισχύουν κάθε φορά.

Οριο μείωσης του φόρου για τη δαπάνη του ενοικίου και για τη δαπάνη φροντιστηρίων: Το ποσό της δαπάνης για το ενοίκιο της κύριας κατοικίας του φορολογούμενου και της δαπάνης για το ενοίκιο της κατοικίας των παιδιών που σπουδάζουν, καθώς και της δαπάνης φροντιστηρίων, επί των οποίων υπολογίζεται η μείωση του φόρου, δεν μπορεί να είναι μεγαλύτερο από το 10% του αφορολόγητου ποσού της κλίμακας φόρου που ισχύει για μισθωτό χωρίς παιδιά.

Μερισμός της δαπάνης του ενοικίου και της δαπάνης φροντιστηρίων μεταξύ των συζύγων: Τα ποσά της δαπάνης του ενοικίου της κύριας κατοικίας, της δαπάνης του ενοικίου της κατοικίας των παιδιών που σπουδάζουν και της δαπάνης των φροντιστηρίων λαμβάνονται διακεκριμένως για τον φορολογούμενο και για κάθε παιδί που τον βαρύνει.

Το ίδιο ισχύει και για τη δαπάνη των φροντιστηρίων. Αν φορολογούμενος παρακολουθεί ο ίδιος φροντιστήριο ξένων γλωσσών και έχει δύο παιδιά που τον βαρύνουν και τα παιδιά αυτά παρακολουθούν ιδιαίτερα μαθήματα σε φροντιστήριο για την εισαγωγή τους στην ανωτάτη εκπαίδευση, οι δαπάνες που καταβάλλονται για τα φροντιστήρια αυτά θα ληφθούν υπόψη για τη μείωση του φόρου διακεκριμένως για τον ίδιο τον φορολογούμενο και για κάθε παιδί.

Το ποσό κάθε δαπάνης από αυτές που αναφέρθηκαν πιο πάνω υπολογίζεται αθροιστικά για τους δύο συζύγους και μερίζεται μεταξύ τους ανάλογα με το ύψος του εισοδήματος καθενός, το οποίο φορολογείται με τις γενικές διατάξεις.

Ενδείξεις 067-068: Τις ενδείξεις αυτές θα τις συμπληρώσουν οι φορολογούμενοι οι οποίοι μέσα στο 2007 αγόρασαν μερίδια μετοχικών και μεικτών αμοιβαίων κεφαλαίων εσωτερικού και τα κράτησαν για τρία χρόνια. Από το ποσό της δαπάνης που καταβλήθηκε για την αγορά των πιο πάνω μεριδίων, ποσοστό 20% αυτής θα αφαιρεθεί από το συνολικό εισόδημα, χωρίς να μπορεί αυτό το ποσό να υπερβεί τα 3.000 ευρώ.

Προϋπόθεση της έκπτωσης αυτής είναι το ποσό της δαπάνης για την αγορά των μεριδίων αμοιβαίων κεφαλαίων να μην προέρχεται από ρευστοποιήσεις ήδη υπαρχόντων μετοχικών αμοιβαίων κεφαλαίων, αλλά από νέα κεφάλαια. Οταν αγοράζονται αμοιβαία κεφάλαια από κοινού από περισσότερα πρόσωπα, το ποσό των 3.000 ευρώ επιμερίζεται ανάλογα με τον αριθμό των προσώπων.

Με τις ίδιες πιο πάνω προϋποθέσεις η έκπτωση αυτή παρέχεται και επί αγοράς μετοχικών και μεικτών αμοιβαίων κεφαλαίων εσωτερικού που είναι συνδεδεμένα με ασφαλιστήρια συμβόλαια ζωής μέσω εσωτερικού μεταβλητού κεφαλαίου.

ΕΝΤΥΠΗ ΕΚΔΟΣΗ