Ολοκληρώθηκε ο πρώτος κύκλος αναπροσαρµογής των επιτοκίων από τις ελληνικές τράπεζες µετά την απόφαση σύσφιγξης της νοµισµατικής πολιτικής στην ευρωζώνη από την Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) στις αρχές Απριλίου. Η ευρωπαϊκή νοµισµατική αρχή προχώρησε στην αύξηση του βασικού επιτοκίου του ευρώ κατά 25 µονάδες βάσης στο 1,25% και προανήγγειλε την περαιτέρω ενίσχυσή του ως το τέλος του έτους. Η πλειονότητα των οικονοµολόγων εκτιµά ότι το ευρωεπιτόκιο θα φτάσει µέσα στο 2011 το 1,75%, γεγονός που θα επηρεάσει άµεσα το κόστος δανεισµού για τα περισσότερα νοικοκυριά, αλλά και τις επιχειρήσεις. Συγκεκριµένα, επιβαρύνσεις θα υπάρξουν για όσους αποπληρώνουν προγράµµατα κυµαινόµενου επιτοκίου αλλά και στις νέες χορηγήσεις που θα δοθούν από εδώ και στο εξής. ∆εν είναι λίγοι εκείνοι που είδαν ήδη από αυτόν τον µήνα τη δόση τους να αυξάνεται λόγω της σύνδεσης των επιτοκίων τους µε τους δείκτες Εuribor, οι οποίοι είχαν ήδη από τον Μάρτιο προεξοφλήσει την απόφαση της Ευρωτράπεζας και είχαν κινηθεί υψηλότερα.

Οι µεταβολές στα τιµολόγια των τραπεζών που δηµοσιοποιήθηκαν τις δύο προηγούµενες εβδοµάδες δεν ήταν οριζόντιες αλλά υπήρξαν σηµαντικές διαφοροποιήσεις ανάλογα µε την κατηγορία τραπεζικού προϊόντος. Οι µεγαλύτερες αυξήσεις καταγράφηκαν στην καταναλωτική πίστη, ακολούθησαν τα στεγαστικά δάνεια, ενώ στις καταθέσεις, ταµιευτηρίου και προθεσµιακές, η άνοδος των επιτοκίων ήταν ελεγχόµενη και στις περισσότερες περιπτώσεις µικρότερη των 25 µονάδων βάσης. Σε κάθε περίπτωση, δανειολήπτες και καταθέτες καλούνται να προετοιµαστούν για τις νέες αυξήσεις που, όπως όλα δείχνουν, θα ακολουθήσουν µε στόχο τον έλεγχο των πληθωριστικών πιέσεων στην ευρωπαϊκή οικονοµία. Στο πλαίσιο αυτό καλούνται να διαµορφώσουν την κατάλληλη στρατηγική ώστε να εκµεταλλευτούν τις ευκαιρίες από το νέο επιτοκιακό περιβάλλον που βρίσκεται προ των πυλών, αλλά και να προστατευθούν από το υψηλότερο κόστος δανεισµού.

Οπως επισηµαίνουν τραπεζικά στελέχη, το επόµενο διάστηµα θα καταγραφεί µια στροφή στα σταθερά επιτόκια έπειτα από σχεδόν δύο χρόνια κατά τη διάρκεια των οποίων οι δανειολήπτες έδειχναν σαφή προτίµηση στα προϊόντα µε µεταβαλλόµενα επιτόκια λόγω του ιστορικά χαµηλού ύψους στο οποίο βρέθηκαν. «Οταν γνωρίζεις ότι τα ευρωπαϊκά επιτόκια θα αυξηθούν τουλάχιστον κατά 50 µονάδες βάσης ως και το τέλος του έτους, η ιδέα και µόνο του ότι η δόση σου θα επηρεαστεί από αυτό σε τροµάζει» σηµειώνει χαρακτηριστικά επικεφαλής στεγαστικής πίστης µεγάλης ιδιωτικής τράπεζας, εκτιµώντας ότι όσο περνά ο καιρός τόσο θα αυξάνονται τα αιτήµατα για µετατροπή των συµβάσεων µε στόχο την εξασφάλιση σταθερής δόσης. Οι µόνοι που ενδεχοµένως να µην ενδιαφέρονται στην παρούσα φάση να αλλάξουν το δανειακό τους πρόγραµµα είναι όσοι έχουν εξασφαλίσει πολύ χαµηλό spread, της τάξεως του 1%-1,5%, και το τελικό τους επιτόκιο θα παραµείνει χαµηλότερο από τα σταθερά ακόµη και αν το βασικό επιτόκιο του ευρώ βρεθεί σε λίγα χρόνια ξανά πάνω από το 4%. Τραπεζικά στελέχη σηµειώνουν ότι οι προοπτικές για τη νοµισµατική πολιτική στην ευρωζώνη θυµίζουν 2006, όταν και ξεκίνησε η κούρσα του ευρωεπιτοκίου από το τότε ιστορικό χαµηλό του 2% στο 4,25% τον Ιούλιο του 2009. Τότε η ΕΚΤ µέσα σε διάστηµα 20 µηνών (∆εκέµβριος 2005 – Ιούλιος 2006) προχώρησε σε εννέα συνολικά αυξήσεις των 25 µονάδων βάσης η καθεµιά.

Οι ίδιοι κύκλοι υπογραµµίζουν ότι, όπως συνέβη την περίοδο εκείνη, έτσι και σήµερα τα δάνεια µπορούν να παραµείνουν ελκυστικά, αρκεί να επιλυθεί το πρόβληµα της ρευστότητας που υπάρχει για τις ελληνικές τράπεζες, ως αποτέλεσµα του αποκλεισµού του Ελληνικού ∆ηµοσίου από τις διεθνείς αγορές. Οπως επισηµαίνουν χαρακτηριστικά, αν η κατάσταση οµαλοποιηθεί, τα πιστωτικά ιδρύµατα θα είναι σε θέση να προσφέρουν νέα χαµηλότοκα δάνεια. ∆ιαφορετικά οι κάνουλες θα παραµείνουν κλειστές και η µείωση των υ

Συνήθως στα καταναλωτικά δάνεια οι αυξήσεις των ευρωπαϊκών επιτοκίων περνούν άµεσα στο κόστος δανεισµού τους. Το θετικό είναι ότι η πλειονότητα των προϊόντων της κατηγορίας έχει δοθεί µε σταθερό επιτόκιο για όλη τη διάρκεια εξόφλησης.

Ως εκ τούτου, δεν υπάρχει πρόβληµα σε αυτές τις περιπτώσεις. Ωστόσο, την τελευταία τριετία σηµαντικό ποσοστό δανείων χορηγήθηκε µε κυµαινόµενο επιτόκιο. Τραπεζικοί σηµειώνουν ότι όσοι ανήκουν σε αυτή την κατηγορία, καλό θα είναι να µετατρέψουν το επιτόκιό τους σε σταθερό, ακόµη και αν υποστούν επιβάρυνση της τάξης των 50 ή 75 µονάδων βάσης.

Κίνδυνος ανόδου των δόσεων τουςεπόµενους µήνες υπάρχει για όσους αποπληρώνουν προγράµµατα κυµαινόµενου επιτοκίου ή για όσους το σταθερό επιτόκιο αναµένεται να λήξει σε διάστηµα µικρότερο των δύο ετών. Οιδύο αυτές κατηγορίες δανειοληπτών κινδυνεύουν να δουν τις πληρωµές τους προς τις τράπεζες για τόκους να αυξάνονται µέσα σε σύντοµο χρονικό διάστηµα αν επαληθευτούν οι προβλέψεις των οικονοµολόγων.

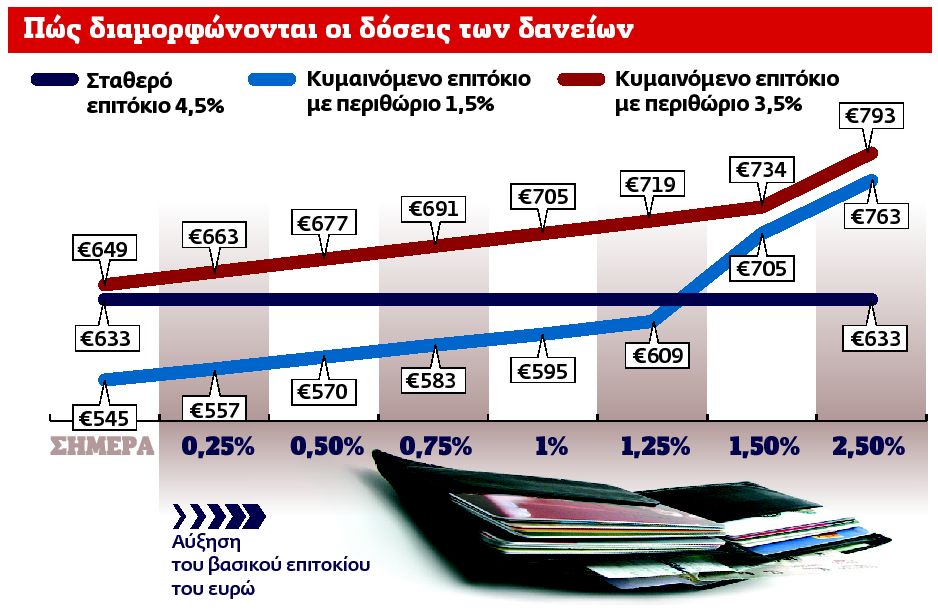

Οσοι έχουν δάνειο κυµαινόµενου επιτοκίου συνδεδεµένο µε ένανευρωπαϊκό δείκτηαναφοράς (Εuribor, ΕΚΤ) θα πρέπει να λάβουν τις αποφάσεις τους µε βάση το ύψος του περιθωρίου πουκαθορίζει το τελικό κόστος δανεισµού τους. Σε γενικές γραµµές, όσο πιο χαµηλό είναι το spread που πληρώνουν τόσο µικρότερο το κίνητρο µετατροπής του επιτοκίου τους σε σταθερό.

Π.χ., για κάποιον που αποπληρώνει στεγαστικό δάνειο µε επιτόκιο Εuribor 3 µηνών (σήµερα 1,3%) πλέον περιθωρίου 1,5% το τελικό επιτόκιο διαµορφώνεται στο 2,8%. Ο δανειολήπτης έχει δύο επιλογές: να µετατρέψει το επιτόκιό του σε σταθερό τριών ετών ή παραπάνω, που στην καλύτερη περίπτωση θα ανέλθει σε 4,50%, ή να παραµείνει στο κυµαινόµενο.

Αν επιλέξει το δεύτερο, για να φτάσει το επιτόκιό του στο ύψος του σταθερού επιτοκίου, θα πρέπει το Εuribor να αυξηθεί κατά 1,7%, κάτι που δεν πρόκειται κατά πάσα πιθανότητα να συµβεί πριν από το τέλος του 2012. Αν επαληθευτεί αυτή η εκτίµηση για τα ευρωπαϊκά επιτόκια, ο δανειολήπτης του παραδείγµατος, εφόσον επέλεγε τοσταθερό επιτόκιο, θα πλήρωνε για τουλάχιστον δύο χρόνια υψηλότερες δόσεις χωρίς λόγο.

Αντίθετα, όσοι αποπληρώνουν δάνεια µε κυµαινόµενο επιτόκιο, το περιθώριο των οποίων είναι υψηλό, θα πρέπει να στραφούν άµεσα στη λύση του σταθερού επιτοκίου, καθώς χωρίς µεγάλη ή ακόµη και καθόλου επιβάρυνση στη δόση τους θα µπορέσουν να την «κλειδώσουν» για ένα διάστηµα τουλάχιστον τριών ετών.

Π.χ., ένα δάνειο µε επιτόκιο Εuribor τριών µηνών πλέον περιθωρίου 3% έχει τελικό επιτόκιο 4,3%, όσο είναι και το ύψος των σταθερών επιτοκίων µεσοβραχυπρόθεσµης διάρκειας.

ΕΝΤΥΠΗ ΕΚΔΟΣΗ