Στη μείωση των δεικτών προβληματικών δανείων από 48% σε μονοψήφια ποσοστά μέσα στην επόμενη πενταετία στοχεύουν οι διοικήσεις των ελληνικών τραπεζών. Σύμφωνα με διευθύνοντα σύμβουλο συστημικού ομίλου, ο ετήσιος ρυθμός ανάκτησης των «κόκκινων» χορηγήσεων θα πρέπει να παραμείνει στα επίπεδα των 15-17 δισ. ευρώ και μετά το 2019, οπότε λήγει η περίοδος προσαρμογής που έχει συμφωνηθεί με τον Ενιαίο Εποπτικό Μηχανισμό (SSM).

Υστερα από αυτό το διάστημα θεωρείται σίγουρο ότι ο εποπτικός βραχίονας της ΕΚΤ θα ζητήσει από τους εγχώριους ομίλους να συνεχίσουν την εξυγίανση των δανειακών τους χαρτοφυλακίων καθώς, ακόμη και αν πιάσουν τους τρέχοντες στόχους, ο δείκτης επισφαλών απαιτήσεων θα εξακολουθεί να βρίσκεται σε μη βιώσιμα επίπεδα, στο 35,20%.

Χρήση του «μαξιλαριού»

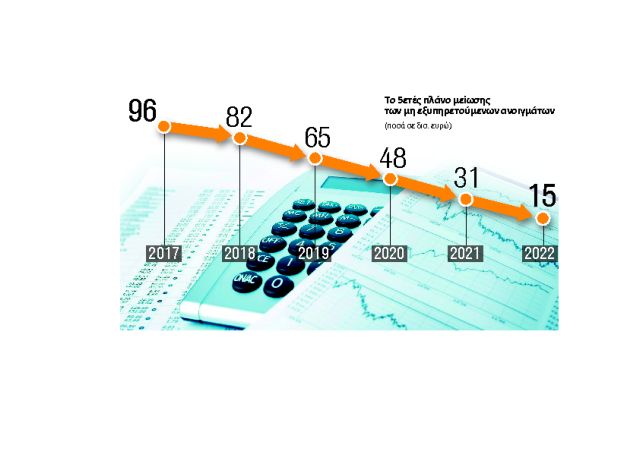

Τραπεζική πηγή εκτιμά ότι είναι εφικτή η μείωση των μη εξυπηρετούμενων ανοιγμάτων (NPEs) από τα επίπεδα των 95 δισ. ευρώ σήμερα σταδιακά στα 15 δισ. ευρώ έως και το τέλος του 2022. Σημειώνει δε πως μόνο έτσι θα μπορέσει ο κλάδος να επιστρέψει στην κανονικότητα και να παίξει απαλλαγμένος από τα βάρη της κρίσης τον χρηματοδοτικό του ρόλο.

Σύμφωνα με αναλυτή που παρακολουθεί τον κλάδο, για να επιτευχθεί ο παραπάνω στόχος θα πρέπει από τη μία πλευρά η οικονομία να επιστρέψει σε ρυθμούς ανάπτυξης άνω του 2,50%, αλλά και οι τράπεζες να κάνουν ορθολογική χρήση του μαξιλαριού που διατηρούν πάνω από τους ελάχιστους δείκτες κεφαλαιακής επάρκειας και το οποίο εκτιμάται στα επίπεδα των 10 δισ. ευρώ.

Οπως εξηγεί ο ίδιος, το ποσό αυτό θα πρέπει να χρησιμοποιηθεί κατάλληλα για την κάλυψη των ζημιών που αναπόφευκτα θα προκύψουν από πωλήσεις δανείων, ρευστοποιήσεις ενεχύρων και ρυθμίσεις οφειλών τα επόμενα χρόνια. Βέβαια, τα πάντα είναι συνάρτηση του μακροοικονομικού περιβάλλοντος, καθώς από αυτό θα εξαρτηθούν οι εισπράξεις από τα αναδιαρθρωμένα δάνεια των οφειλετών, αλλά και το τίμημα που θα καταφέρουν να πετύχουν οι τράπεζες από τη μεταβίβαση στοιχείων του ενεργητικού τους, είτε πρόκειται για εξασφαλίσεις είτε για ολόκληρα δανειακά χαρτοφυλάκια.

Αύξηση εισπράξεων

Ηδη οι τραπεζίτες έχουν πάρει μια πρώτη γεύση από τη βελτίωση των οικονομικών συνθηκών και την επανέναρξη των πλειστηριασμών τον περασμένο Δεκέμβριο, ενώ ανάλογα θετικός ήταν και ο Ιανουάριος του 2018. Σε αυτό το διάστημα σημειώθηκε σημαντική αύξηση του αριθμού των ρυθμίσεων, ενώ στα τραπεζικά καταστήματα εμφανίστηκαν ακόμη και πελάτες που ήταν για… χρόνια εξαφανισμένοι υπό τον φόβο απώλειας της περιουσίας τους. Την ίδια περίοδο αυξήθηκαν οι εισπράξεις από ρυθμισμένα δάνεια, ενώ ανακόπηκε σε έναν βαθμό ο ρυθμός δημιουργίας νέων επισφαλειών.

Σημαντικό ρόλο στη μείωση του βαθμού αθέτησης αναδιαρθρωμένων δανείων έχει παίξει και το γεγονός ότι οι αρμόδιες διευθύνσεις διαχείρισης «κόκκινων» δανείων προχωρούν πλέον σε πιο μακροπρόθεσμες ρυθμίσεις, ειδικά στη στεγαστική πίστη.

Οι νέοι διακανονισμοί

Είναι χαρακτηριστικό ότι πλέον οι μισοί διακανονισμοί γίνονται με τη διάσπαση του δανείου σε δύο μέρη: Το πρώτο το οποίο αντιστοιχεί στο ποσό του χρέους που μπορεί ο οφειλέτης, βάσει των οικονομικών του δεδομένων, να αποπληρώσει και το δεύτερο που παγώνει για μία μακρά περίοδο, η οποία μπορεί να φτάσει έως και τα 15 χρόνια.

Επιπλέον, ανάλογα με το οικονομικό προφίλ του δανειολήπτη, παρέχεται υποσχετική σταδιακού «κουρέματος» του παγωμένου τμήματος της οφειλής, υπό την προϋπόθεση της συνέπειας στην αποπληρωμή των συμφωνηθέντων δόσεων. Οι τράπεζες στοχεύουν οι συγκεκριμένου τύπου ρυθμίσεις να εφαρμόζονται στο 80% των περιπτώσεων μέχρι το τέλος του 2018.Από την άλλη πλευρά, στην καταναλωτική πίστη, όπου δεν υπάρχουν εξασφαλίσεις και τα δάνεια καλύπτονται σε πολύ μεγάλο βαθμό, που προσεγγίζει ακόμη και το 100%, από προβλέψεις, οι προτάσεις οριστικής διευθέτησης είναι ακόμη πιο δελεαστικές. Στην προκειμένη περίπτωση, το «κούρεμα» μπορεί να ξεπερνά ακόμη και το 90% εάν καταβληθεί εφάπαξ το υπόλοιπο 10%.

Αλλαγή κουλτούρας

Οπως επισημαίνει τραπεζικό στέλεχος, «η βελτίωση που παρατηρείται το τελευταίο δίμηνο δεν σημαίνει ότι λύσαμε το πρόβλημα των “κόκκινων” δανείων. Ωστόσο η συμπεριφορά των δανειοληπτών σε αυτό το διάστημα αποτελεί μια σαφή ένδειξη αλλαγής της συναλλακτικής κουλτούρας». Εκτιμά δε πως αν ενισχυθούν οι τάσεις αυτές τα επόμενα χρόνια, η οριστική εξυγίανση των ισολογισμών των τραπεζών μπορεί, υπό προϋποθέσεις, να επιτευχθεί ακόμη και χωρίς νέες αυξήσεις κεφαλαίου.

Χωρίς αυτό να σημαίνει βέβαια, όπως χαρακτηριστικά προσθέτει, ότι εφόσον οι συνθήκες στις αγορές το επιτρέψουν, από το 2019 και μετά, δεν θα αποφασιστούν νέες εκδόσεις μετοχών. Απλά σε αυτό το ενδεχόμενο οι όποιες ενέργειες κεφαλαιακής ενίσχυσης θα γίνουν με απόφαση των τραπεζών και όχι με επιβολή από τον επόπτη τους, ενώ θα καλυφθούν εξ ολοκλήρου από τον ιδιωτικό τομέα.

ΕΝΤΥΠΗ ΕΚΔΟΣΗ