Μπορεί οι δαιδαλώδεις διακυμάνσεις στις παγκόσμιες χρηματοπιστωτικές αγορές που οδήγησαν σε απώλειες περίπου 8,3 τρισ. δολ. τον Αύγουστο (15 δισ. ευρώ έχασαν οι ελληνικές μετοχές) να ανακόπηκαν για λίγο, καθώς οι κινεζικές αγορές ήταν κλειστές τις τελευταίες ημέρες, με αφορμή τους εορτασμούς για την 70ή επέτειο της νίκης στον Β’ Παγκόσμιο Πόλεμο, εν τούτοις το βλέμμα των οικονομολόγων είναι στραμμένο στον βαθμό επιβράδυνσης της οικονομίας της Κίνας και στη χρονική στιγμή που η πρόεδρος της αμερικανικής Κεντρικής Τράπεζας (Fed) Τζάνετ Γέλεν θα αυξήσει τα αμερικανικά επιτόκια.

Οι υπουργοί Οικονομικών και οι κεντρικοί τραπεζίτες από την ομάδα των 20 μεγαλύτερων οικονομιών (G 20) εστιάζουν μάλιστα την προσοχή τους ακριβώς στην πιθανή αναταραχή που θα μπορούσε να προκαλέσει η Fed με την αύξηση των επιτοκίων της, καθώς μια πιο σφιχτή νομισματική πολιτική στις ΗΠΑ και ένα πιο ισχυρό δολάριο θα ενισχύσουν, όπως λέγεται, τις επερχόμενες αποπληθωριστικές δυνάμεις.

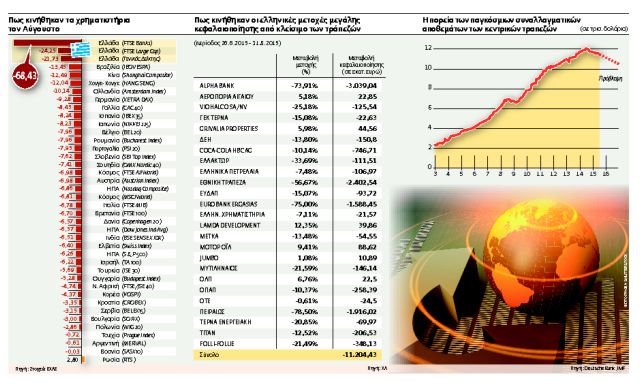

Μείωση αποθεμάτων

Οι οικονομολόγοι της Deutsche Bank υπολογίζουν ότι ως το τέλος του 2016 οι ισχυρές κεντρικές τράπεζες που αύξησαν τους ισολογισμούς τους μετά την κατάρρευση της Lehman Brothers κατά σχεδόν 11 τρισ. δολάρια «τυπώνοντας χρήμα», για να στηρίξουν την ανάκαμψη, αναμένεται να μειώσουν κατά 1,5 τρισ. δολ. τα συνολικά τους συναλλαγματικά αποθέματα.

Ισως, όπως αναφέρουν ορισμένοι, αντί η Fed να αυξήσει κατά μία φορά τα επιτόκια εφέτος και κατά τουλάχιστον 4 φορές το 2016, όπως είναι σήμερα η μέση εκτίμηση, θα ήταν καλύτερα να περιμένει λίγο καιρό ακόμη, καθώς η παγκόσμια αναταραχή των αγορών δείχνει να αυξάνει τους κινδύνους. Από την άλλη πλευρά, η ΕΚΤ προσπάθησε να ενισχύσει τις αγορές την Πέμπτη, αφήνοντας ανοιχτό το ενδεχόμενο περαιτέρω τόνωσης του προγράμματος ποσοτικής χαλάρωσης ύψους 60 δισ. ευρώ μηνιαίως, στο πλαίσιο της προσπάθειας της τράπεζας να επιστρέψει ο πληθωρισμός στον στόχο του 2%.

Την ίδια ώρα, οι αναλυτές τρομάζουν με το ενδεχόμενο μιας «απότομης προσγείωσης» της κινεζικής οικονομίας, που θα ήταν σαφώς μια μεγάλη απειλή για την παγκόσμια οικονομία, καθώς μετά από εντυπωσιακούς ρυθμούς μεταβολής του ΑΕΠ (9%-12%) για δυόμισι δεκαετίες, έχει αρχίσει να εισέρχεται σε μια περίοδο προσαρμογής. Αποτέλεσμα αυτής της προσαρμογής αναμένεται να αποτελέσει η σταθεροποίηση της ανάπτυξης περί το 5% ετησίως, καθώς η οικονομία θα γίνεται όλο και πιο ώριμη, εκτιμούν οι οικονομολόγοι, αν και αρκετοί φαίνεται να αμφισβητούν τα επίσημα στοιχεία.

Κραδασμοί

Η πιθανή μετάλλαξη ωστόσο του οικονομικού μοντέλου της χώρας, που θα βασίζεται λιγότερο στις εξαγωγές και περισσότερο στην εγχώρια ζήτηση, στην κατανάλωση και στις υπηρεσίες, δείχνει ότι η δεύτερη μεγαλύτερη οικονομία του κόσμου βρίσκεται σήμερα σε ένα μεταβατικό στάδιο που δεν θα περάσει δίχως κραδασμούς για την παγκόσμια οικονομία.

«Οι επενδυτές παγκοσμίως πρέπει να εξετάσουν τις ενδείξεις για το σύνολο της οικονομίας της Κίνας αντί να αντιδρούν υπερβολικά στα ασθενή μεταποιητικά στοιχεία» εκτίμησε πάντως η επικεφαλής οικονομολόγος της UBS για την Κίνα, Donna Kwok. «Περιμένουμε να δούμε μια επιβράδυνση. Η μεταποιητική δραστηριότητα πραγματικά επιβραδύνεται, είναι απλώς ένα μέρος της εικόνας», ανέφερε. Ο κλάδος των υπηρεσιών αυξάνεται και τώρα αποτελεί το ήμισυ της κινεζικής οικονομίας, όπως γίνεται φανερό από την αύξηση των πωλήσεων αγαθών λιανικής, την αύξηση των τουριστικών εσόδων και την ισχυρή ανάπτυξη των μισθών και των εσόδων, ενώ η βιομηχανική παραγωγή και οι κατασκευές υποχωρούν.

Η αναταραχή που σημειώνεται τις τελευταίες ημέρες στις αγορές ενδεχομένως να αποτελεί την αρχή μιας διορθωτικής κίνησης έπειτα από μια εξαετία σημαντικών κερδών, εκτιμούν ορισμένοι αναλυτές. Οι αγορές, λένε, εδώ και μεγάλο διάστημα είναι υπεραγορασμένες (overbought) και με υψηλή μόχλευση (leverage), γεγονός που δικαιολογεί την υποχώρηση των τιμών.

Η «ώριμη αγορά ταύρων»

Ωστόσο, ο Ρόμπερτ Μπάκλαντ, επικεφαλής στρατηγικής της Citigroup, εκτιμά πως οι τρέχουσες διακυμάνσεις είναι συνήθεις στην ώριμη φάση του «bull market» (ανοδική αγορά). Κατά την τρέχουσα διόρθωση των μετοχών που έχει ως αφετηρία τους φόβους σχετικά με την πορεία της κινεζικής οικονομίας και των αναδυομένων αγορών, οι μετοχές παγκοσμίως έχασαν 14%, την ώρα που ιστορικά στοιχεία από το 1970 δείχνουν πως τέτοιες διαρθρώσεις δεν αλλάζουν τελικά τη μέση απόδοση του έτους που κινείται στην περιοχή του 10%. Οπως εξηγεί ο ίδιος σε σημείωμά τους προς τους πελάτες της αμερικανικής τράπεζας, στη φάση της «ώριμης αγοράς ταύρων» (bull market), οι επενδυτές δεν θα πρέπει να κυνηγούν για μεγάλο διάστημα την όποια ανοδική αντίδραση των μετοχών, καθώς μία διόρθωση δεν θα είναι ποτέ μακριά. Παράλληλα, εκτιμά πως, παρά τα ανησυχητικά μηνύματα, είναι μάλλον ακόμη νωρίς για να υποθέσει κανείς ότι ήλθε το τέλος του «bull market», του ανοδικού, δηλαδή, κύκλου των μετοχών.

ΕΝΤΥΠΗ ΕΚΔΟΣΗ