Μ ε τον τίτλο «Μαιευτική Μέθοδος» (Socrates Screening) η Gaelle Cibelly, μια 28χρονη κοπέλα με master στα Οικονομικά και Χρηματοοικονομικά από το Πανεπιστήμιο Dauphine του Παρισιού, που ανήκει από τον Σεπτέμβριο του 2003 στην πανευρωπαϊκή ομάδα των αναλυτών Τραπεζικού Κλάδου της Deutsche Βank και καλύπτει τις ελληνικές, τις αυστριακές και την τράπεζα ΚΒC, αναστάτωσε χθες τις μετοχές του εγχώριου τραπεζικού κλάδου (-3,50% ο σχετικός δείκτης).

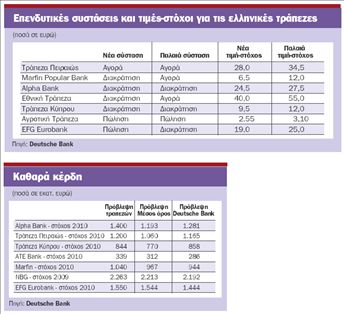

Οπως εκτιμάται σε έκθεση της γερμανικής τράπεζας που φέρει την υπογραφή της, η έξαρση του ανταγωνισμού στις προθεσμιακές καταθέσεις και οι ανησυχίες στον τομέα της διεθνούς επέκτασης των εγχώριων τραπεζικών ιδρυμάτων, καθώς οι προοπτικές στην Τουρκία έχουν επιδεινωθεί, ενώ δεν έχουν βελτιωθεί στη ΝΑ Ευρώπη, αποτελούν απειλές για τον κλάδο το τρέχον διάστημα. Ετσι προχώρησε σε νέες μειωμένες τιμές-στόχους για επτά ελληνικές τράπεζες, αλλά και σε χαμηλότερες συστάσεις για τρεις από αυτές. Ειδικότερα η τιμήστόχος για την Εθνική περικόπτεται στα 40 ευρώ από 55 ευρώ, ενώ προς τα κάτω προσαρμόζεται και η τιμή-στόχος για τις Μarfin Ρopular Βank (από τα 12 στα 6,5 ευρώ), Αlpha (στα 24,5 από τα 27,5 ευρώ), Εurobank (από τα 25 στα 19 ευρώ), Κύπρου (από τα 12 στα 9,5 ευρώ), Αγροτική (από τα 3,1 στα 2,55 ευρώ) και Πειραιώς (από τα 34,5 στα 28 ευρώ).

Παρά τις μειωμένες τιμέςστόχους πάντως, οι περισσότερες από τις τραπεζικές μετοχές εμφανίζουν σημαντικά περιθώρια ανόδου. Συνολικά εξάλλου θεωρεί ότι τα μακροοικονομικά μεγέθη της ελληνικής οικονομίας, η ισχυρή ακόμη πιστωτική επέκταση και οι αυξήσεις των δανειακών spreads ενισχύουν τις προοπτικές του κλάδου.

Από την άλλη πλευρά εκτιμά ότι συνολικά ο ρυθμός αύξησης των χορηγήσεων θα υποχωρήσει από το 21% το 2007 στο 17% το 2008 και στο 15% το 2009, με τα μεγέθη στη στεγαστική πίστη να περιορίζονται από το 23% στο 19% και στο 16% αντιστοίχως. Παράλληλα, στην καταναλωτική πίστη εκτιμά ότι ο ρυθμός αύξησης θα υποχωρήσει από το 22% στο 17% και 15% και στην επιχειρηματική πίστη από το 20% στο 17% το 2008 και στο 14% το 2009.

Η γερμανική τράπεζα διατηρεί ως top pick (πρώτη επιλογή) τη μετοχή της Πειραιώς, χαρακτηρίζοντάς την ως την καλύτερα τοποθετημένη τράπεζα στην ελληνική αγορά. Αποτελεί μάλιστα και τη μόνη τραπεζική μετοχή για την οποία διατηρεί τη σύσταση αγοράς (παρά τη μείωση της τιμής-στόχου). Θεωρεί ότι η τράπεζα ωφελείται από την ισχυρότερη ανάπτυξη έναντι των άλλων εγχώριων ανταγωνιστών της, λόγω του «ανώριμου» δικτύου και της ισχυρής έκθεσης σε μικρές και μεσαίες επιχειρήσεις, υπάρχουν οριακές μόνο χρηματοδοτικές ανάγκες για το 2008 και ο ανταγωνισμός για τις προθεσμιακές καταθέσεις θα έχει οριακή μόνον επίπτωση, ενώ σκοπεύει να έχει το 30% των κερδών της ανά μετοχή το 2008 προερχόμενο από δραστηριότητες στο εξωτερικό, έναντι 41%- 61% που είναι ο αντίστοιχος στόχος των ανταγωνιστών της.

Οι μετοχές της ΑΤΕΒank και της Εurobank χαρακτηρίζονται ως «δύο μετοχές προς αποφυγήν» , ενώ η υποβάθμιση της σύστασης της Εθνικής προήλθε από τη μετακύλιση προς τις προθεσμιακές καταθέσεις και τις πολιτικές και οικονομικές αβεβαιότητες στην Τουρκία, που θα μπορούσαν να εξακολουθήσουν να επιδρούν αρνητικά στην τιμή της μετοχής. Η υποβάθμιση της Μarfin Ρopular Βank αποδίδεται στο business plan της τράπεζας, που κρίνεται επιθετικό υπό τις παρούσες περιστάσεις, και από τον κίνδυνο της αύξησης κεφαλαίου τον επόμενο χρόνο.