Οταν το φθινόπωρο του 2008 «έσκασε» η Lehman Brothers, πυροδοτώντας την πρώτη πιστωτική κρίση μετά τη δημιουργία της ευρωζώνης, οι διοικήσεις των ελληνικών τραπεζών ξεκίνησαν άμεσα ασκήσεις για την εκτίμηση της αντοχής του εγχώριου κλάδου στη διεθνή χρηματοοικονομική αναταραχή.

Οι επιπτώσεις στη ρευστότητα ήταν άμεσες. Το κόστος δανεισμού αυξήθηκε, ενώ «πάγωσαν» για πρώτη φορά μετά την είσοδο της χώρας στην ΟΝΕ οι διεθνείς γραμμές πίστωσης προς τα ελληνικά πιστωτικά ιδρύματα, αποτελώντας το προοίμιο για την κρίση χρέους που θα ακολουθούσε δύο χρόνια αργότερα. Ηταν η αρχή του τέλους για το τραπεζικό σύστημα, όπως το ξέραμε ως τότε.

Εκείνη την περίοδο η μεγαλύτερη ανησυχία των επενδυτών σχετιζόταν με την έκθεση των ελληνικών ομίλων στις οικονομίες της ΝΑ Ευρώπης, καθώς ο ιός της χρεοκοπημένης αμερικανικής επενδυτικής τράπεζας εξαπλώθηκε σε σύντομο χρονικό διάστημα σε ολόκληρη τη Γηραιά Ηπειρο.

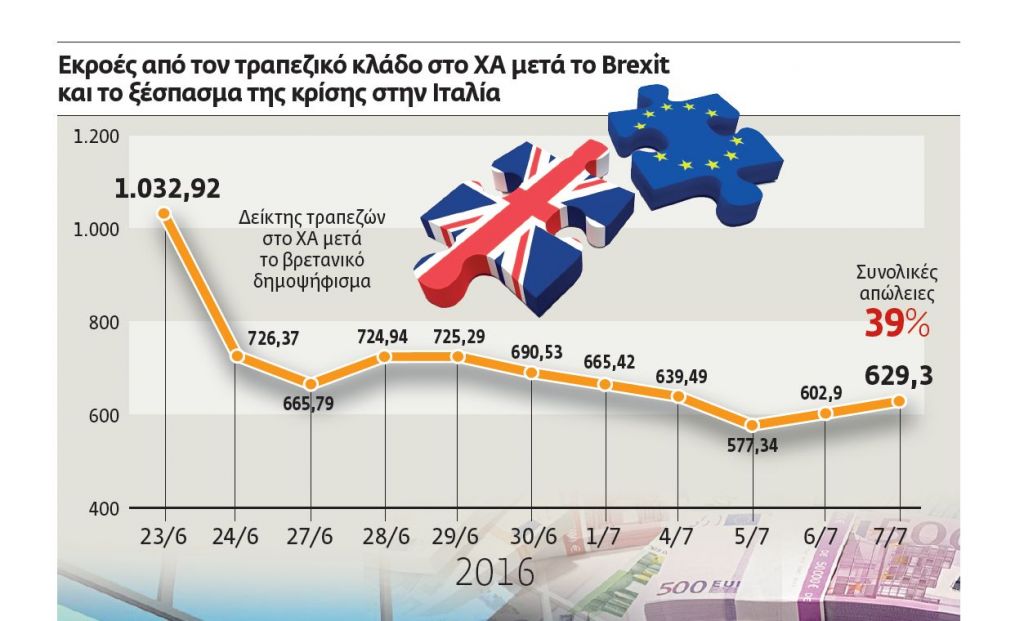

Εννέα χρόνια μετά οι τραπεζίτες καλούνται να διαχειριστούν μια εν δυνάμει νέα συστημική κρίση, λόγω του «συναγερμού» που έχει σημάνει στις ιταλικές τράπεζες, λίγες μόλις εβδομάδες μετά το δημοψήφισμα για το Brexit και τη διαφαινόμενη απώλεια ενός τμήματος της ενιαίας ευρωπαϊκής αγοράς.

Τα ατού του κλάδου

Οπως όλα δείχνουν, ο κλάδος της γείτονος χώρας θα χρειαστεί μια γενναία ανακεφαλαιοποίηση, χωρίς να είναι ακόμη γνωστό το πώς θα υλοποιηθεί και αν θα κληθούν οι ιταλοί καταθέτες να συνεισφέρουν στο εγχείρημα. Αν «εκτροχιαστεί» η Ιταλία, το δημόσιο χρέος της οποίας ξεπερνά το 1 δισ. ευρώ, οι κλυδωνισμοί στο οικοδόμημα της ευρωζώνης θα είναι πολύ σοβαροί, επηρεάζοντας το σύνολο του χρηματοπιστωτικού συστήματος.

Οι συνθήκες στην Ελλάδα σήμερα πάντως, σε σχέση με το 2008, είναι διαφορετικές. Ο κλάδος έχει συγκεντρωθεί σε τέσσερις συστημικούς ομίλους, έχει περάσει από δύο stress tests της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ) μέσα σε ένα δωδεκάμηνο, έχει ανακεφαλαιοποιηθεί τρεις φορές από το 2012 ως σήμερα με 50 δισ. ευρώ περίπου και διαθέτει δείκτες κεφαλαιακής επάρκειας άνω του 16%.

Επιπλέον, η δραστηριότητά του στις βαλκανικές αγορές και στην Τουρκία έχει περιοριστεί σημαντικά. Σήμερα, το 90% του ενεργητικού, μετά τα προγράμματα αναδιάρθρωσης που έχουν εφαρμοστεί, είναι εγχώριο, ενώ από το υπόλοιπο 10% το μεγαλύτερο μέρος αφορά περιουσιακά στοιχεία στην Κύπρο.

Τι θα καθυστερήσει

Πόσο λοιπόν κινδυνεύει το εγχώριο σύστημα από τις αρνητικές διεθνείς εξελίξεις; Οπως αναφέρει στέλεχος μεγάλης χρηματιστηριακής, ο περιορισμός των δραστηριοτήτων στο εξωτερικό, αλλά και το υψηλό απόθεμα κεφαλαίων, το θωρακίζουν σε μεγάλο βαθμό έναντι εξωτερικών κινδύνων. «Επιπλέον», προσθέτει, «τα capital controls, αλλά και η παροχή χρηματοδοτικής στήριξης από την ΕΚΤ για την αναπλήρωση του κενού που έχει αφήσει ο αποκλεισμός από τις αγορές αποτελούν επίσης μια σημαντική προστασία».

Γενικός διευθυντής συστημικού ομίλου σημειώνει σχετικά πως «αυτά που καλούνται σήμερα να κάνουν οι ιταλικές τράπεζες, εμείς τα έχουμε ήδη υλοποιήσει στα χρόνια της κρίσης». Συμπληρώνει πάντως πως «αυτό δεν σημαίνει ότι αν προκληθεί “τσουνάμι”, δεν θα μας ακουμπήσει. Μπορεί να είμαστε αρκετά προετοιμασμένοι για την αντιμετώπιση μιας νέας κρίσης, ωστόσο αυτό δεν διασφαλίζει ότι η πορεία μας προς την ομαλοποίηση δεν θα επηρεαστεί».

Και αυτό διότι η αποκατάσταση των συνθηκών στην ελληνική αγορά εξαρτάται άμεσα από τα ακόλουθα:

1. Επανασύνδεση με αγορές. Η αποστροφή στο ρίσκο διεθνώς μετά το Brexit και τις εξελίξεις στην Ιταλία δεν βοηθά την επάνοδο των ελληνικών τραπεζών στις αγορές. Σε περιόδους αυξημένου κινδύνου, οι επενδυτές στρέφονται σε ασφαλή καταφύγια. Στο πλαίσιο αυτό, η ιταλική κρίση μπορεί να πλήξει όλη την ευρωπαϊκή περιφέρεια, συμπεριλαμβανομένης και της Ελλάδας.

Σε αυτή την περίπτωση θα καθυστερήσει η μείωση της εξάρτησης από το ευρωσύστημα, που αποτελεί αναγκαία συνθήκη για την επανεκκίνηση της χρηματοδοτικής μηχανής των τραπεζών και την αύξηση της ρευστότητας που κυκλοφορεί στην πραγματική οικονομία.

Επιπλέον, σύμφωνα με ανάλυση της Eurobank, ενδεχόμενη έξοδος της Βρετανίας από την ΕΕ δεν αποκλείεται να οδηγήσει στην προσθήκη ενός επιπλέον ασφάλιστρου κινδύνου (risk premium) στις αποδόσεις των κυβερνητικών ομολόγων της Ελλάδας. Μια γεύση πήραμε μετά το αποτέλεσμα για το Brexit, με την άνοδο μέσα σε λίγες ημέρες της απόδοσης του 10ετούς τίτλου από το 7% στο 8%. Υπενθυμίζεται πως όταν η χώρα βγήκε στις αγορές την άνοιξη του 2014, οι αποδόσεις του συγκεκριμένου ομολόγου βρίσκονταν αρκετά πιο κάτω, φτάνοντας ως και το 5,50%.

2. Επιστροφή καταθέσεων –capital controls. «Και αν αυτά που γίνουν στην Ιταλία εφαρμοστούν και στην Ελλάδα;». Το ερώτημα αυτό μπορεί να «ταλαιπωρήσει» τον μέσο έλληνα καταθέτη το επόμενο διάστημα, καθυστερώντας την επιστροφή των μετρητών τού… στρώματος στις τράπεζες. Οι Αρχές ετοιμάζουν κάποια χαλάρωση για το νέο χρήμα, ωστόσο ουσιαστικά βήματα προς την κατεύθυνση της πλήρους απελευθέρωσης δεν μπορούν να γίνουν εάν η καταθετική βάση δεν αυξηθεί τουλάχιστον κατά 5 δισ. ευρώ από τα σημερινά επίπεδα.

3. Μη εξυπηρετούμενα δάνεια. Οι διεθνείς εξελίξεις μπορεί να έχουν ψυχολογική επίπτωση και στους δανειολήπτες, οι οποίοι συνήθως σε περιβάλλον αυξημένης αβεβαιότητας αναβάλλουν τις πληρωμές τους. Μια χειροτέρευση του βαθμού εισπραξιμότητας των δανειακών οφειλών, είτε πρόκειται για ενήμερες ή για κόκκινες χορηγήσεις, θα αποτελέσει σίγουρα μεγάλο πισωγύρισμα. Σε μια τέτοια περίπτωση θα επηρεαστεί αρνητικά το ποσοστό ανάκτησης των επισφαλειών, επιδρώντας αρνητικά στα αποτελέσματα των τραπεζών.

Ελλάδα

Οι μακροοικονομικές επιπτώσεις

Εκτός από τις ψυχολογικές παρενέργειες, Brexit και ιταλική κρίση αναμένεται να έχουν και κάποιο μακροοικονομικό αντίκτυπο στην ελληνική οικονομία. Οταν όλη η Ευρώπη επιβραδύνει τους ρυθμούς ανάπτυξης, δεν μπορεί να μην επηρεαστεί και η Ελλάδα.

Σύμφωνα με ειδική ανάλυση της Eurobank για το θέμα, οι επιπτώσεις του αποτελέσματος του βρετανικού δημοψηφίσματος στη χώρα μας θα μπορούσαν να αποδειχθούν σημαντικές. Σύμφωνα με τους οικονομολόγους της τράπεζας, αυτό συμβαίνει για τους εξής λόγους:

Πρώτον, το Ηνωμένο Βασίλειο είναι ένας από τους σημαντικότερους χρηματοδότες του κοινοτικού προϋπολογισμού. Συνεπώς, η αποχώρησή του από την ΕΕ δεν αποκλείεται να έχει άμεση επίπτωση στο μέγεθός του, με αποτέλεσμα να υπάρξουν αρνητικές συνέπειες για τα συνολικά κεφάλαια που είναι σήμερα διαθέσιμα για την Ελλάδα (περί τα 35 δισ. ευρώ ως το 2020).

Δεύτερον, η παρατεταμένη αβεβαιότητα που σχετίζεται με τη διάρκεια των διαπραγματεύσεων και τη νέα εμπορική σχέση μεταξύ του Ηνωμένου Βασιλείου και της ΕΕ ενδέχεται να έχει αρνητικό αντίκτυπο στις προοπτικές της ελληνικής οικονομίας τόσο άμεσα, μέσω του εμπορίου και του τουρισμού, όσο και έμμεσα, μέσω της επιβράδυνσης της οικονομίας της ευρωζώνης.

Μια τέτοιου είδους εξέλιξη ενδέχεται να οδηγήσει σε επιδείνωση του επενδυτικού κλίματος, δυσχεραίνοντας την προσπάθεια σταθεροποίησης της εγχώριας οικονομίας.

ΕΝΤΥΠΗ ΕΚΔΟΣΗ