Σε εσωτερική υπόθεση έχει εξελιχθεί μετά το ξέσπασμα της κρίσης για τις τράπεζες η αναδιάρθρωση των χορηγήσεων του παρελθόντος. Ενώ ως πριν από περίπου τρία χρόνια οι μεταφορές δανείων κάλυπταν ένα σημαντικό ποσοστό των νέων εργασιών των πιστωτικών ιδρυμάτων, πλέον αποτελούν είδος προς εξαφάνιση. Από τη μία πλευρά οι δυσμενείς συνθήκες ρευστότητας και από την άλλη ο αυξημένος κίνδυνος δημιουργίας νέων επισφαλειών λόγω της ύφεσης έχουν οδηγήσει στην εξάλειψη ενός φαινομένου που την τριετία 2006 – 2008 είχε γίνει μόδα στην εγχώρια τραπεζική αγορά. Δεν είναι τυχαίο το γεγονός ότι σε εκείνη την περίοδο τα δάνεια της ανακύκλωσης είχαν καταστεί σε αρκετές περιπτώσεις πιο ελκυστικά από τις νέες χρηματοδοτήσεις.

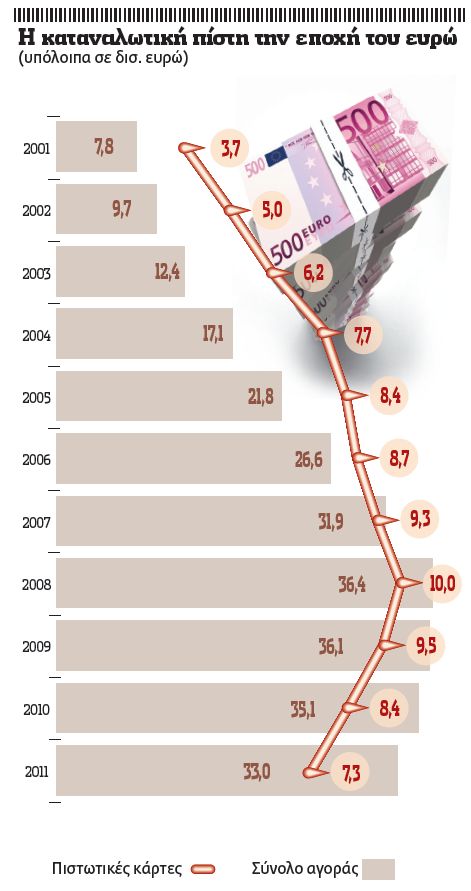

Η είσοδος της Ελλάδας στην ευρωζώνη το 2002 που συνέβαλε καθοριστικά στη μείωση του κόστους δανεισμού και η άρση των περιορισμών που ίσχυαν στα καταναλωτικά δάνεια το 2003, οδήγησαν σε εκρηκτική άνοδο τα υπόλοιπα της κατηγορίας, τα οποία από τα 7,8 δισ. ευρώ στο τέλος του 2001 έφθασαν μέσα σε μία τετραετία τα 22 δισ. ευρώ. Ανάλογη πορεία ακολούθησαν και τα χρέη μέσω πιστωτικών καρτών την ίδια περίοδο, διαμορφούμενα σε 7,5 δισ. ευρώ από 3,7 δισ. ευρώ προηγουμένως. Από το 2005 οι τράπεζες άρχισαν να βάζουν μια τάξη σε μια αγορά που πρωτοεμφάνιζε σημάδια κορεσμού, με στόχο τον εξορθολογισμό του κόστους αποπληρωμής σε όσους είχαν δανειστεί πάνω από τις δυνατότητές τους τα πρώτα χρόνια υπερανάπτυξης του τομέα μετά την απελευθέρωσή του.

Η διαδικασία αυτή ξεκίνησε δειλά-δειλά από τις πιστωτικές κάρτες, με τη μεταφορά υπολοίπου, μέσω της οποίας ήταν δυνατή ακόμη και η άτοκη εξόφληση παλαιών υπολοίπων, για να συνεχιστεί με τις υπόλοιπες κατηγορίες δανείων. Η αγορά της μεταφοράς υπολοίπου μέσα σε σύντομο χρονικό διάστημα γιγαντώθηκε, με τον ανταγωνισμό να προσφέρει πολύ ελκυστικά προϊόντα με στόχο να αυξήσει τα μερίδιά του, κερδίζοντας δάνεια που είχαν αρχικώς χορηγήσει άλλες τράπεζες. Κάποια στιγμή μία στις δύο χορηγήσεις εκταμιευόταν για την αποπληρωμή δανείων του παρελθόντος.

Το «πάρτι» έληξε άδοξα το 2009, καθώς ο αποκλεισμός της Ελλάδας και των ελληνικών τραπεζών από τις διεθνείς αγορές και η ύφεση που ακολούθησε έπληξαν την πιστοληπτική ικανότητα μεγάλου αριθμού δανειοληπτών που πλέον δεν είχαν τη δυνατότητα να αποπληρώσουν τις οφειλές τους. Οι καθυστερήσεις στην καταναλωτική πίστη κινούνται ήδη στα επίπεδα του 30%, καθιστώντας πιο ευάλωτες τις τράπεζες με μεγαλύτερα χαρτοφυλάκια δανείων.

Χαρακτηριστικά ήταν τα προγράμματα που προσέφεραν επιτόκιο που μπορεί να διαμορφωνόταν ακόμη και στο 0% για διάστημα δώδεκα μηνών, κατά τη διάρκεια του οποίου ο πελάτης μπορούσε να αποπληρώσει το χρέος του χωρίς να πληρώσει ούτε ένα ευρώ σε τόκους. Την ίδια στιγμή τα επιτόκια στο «πλαστικό» χρήμα για νέες αγορές ξεπερνούσαν στην πλειονότητα των περιπτώσεων το 15%.

Ολα σε ένα

Από την άλλη πλευρά, ιδιαίτερα δημοφιλή κατέστησαν τα προϊόντα συγκέντρωσης οφειλών, μέσω των οποίων ο δανειολήπτης μπορούσε να μαζέψει όλα τα χρέη του σε ένα δανειακό πρόγραμμα, το οποίο του εξασφάλιζε χαμηλότερες μηνιαίες δόσεις, αλλά και σε αρκετές περιπτώσεις μικρότερο κόστος δανεισμού. Μάλιστα, τα περισσότερα προϊόντα αυτής της μορφής είχαν μονοψήφια επιτόκια, προκειμένου να δελεάσουν τους οφειλέτες.

Πλέον οι τράπεζες ασχολούνται με τους πελάτες τους που αντιμετωπίζουν προβλήματα στην αποπληρωμή των δόσεών τους, και πολύ δύσκολα θα δεχθούν να χρηματοδοτήσουν τις οφειλές που υπάρχουν σε άλλο πιστωτικό ίδρυμα, με δεδομένο ότι η ρευστότητα είναι περιορισμένη. Στο πλαίσιο αυτό συνεχίζουν με αμείωτη ένταση τις αναχρηματοδοτήσεις δανείων, με στόχο να καταπολεμήσουν το συνεχώς επιδεινούμενο «μέτωπο» των επισφαλειών.

Η πτώση των εισοδημάτων και του κύκλου εργασιών σε όλους τους κλάδους της οικονομίας έχει δημιουργήσει σοβαρές δυσκολίες σε ένα σημαντικό ποσοστό των δανειοληπτών, οι οποίοι δεν μπορούν να αντεπεξέλθουν στις δόσεις που είναι αναγκασμένοι να πληρώνουν βάσει των αρχικών τους συμβάσεων.

Για τον λόγο αυτόν οι τράπεζες προβαίνουν σε αλλαγές των όρων τους, μέσω των οποίων επιτυγχάνεται μείωση των μηνιαίων καταβολών, ώστε να παραμείνει το δάνειο ενήμερο. Από την άλλη πλευρά, με τον νόμο για τα υπερχρεωμένα νοικοκυριά ένας δανειολήπτης μπορεί να πετύχει ακόμη και «κούρεμα» της οφειλής του.

Εναλλακτικές

- Η ανακούφιση των πελατών που δανείστηκαν παραπάνω από το κανονικό είναι δυνατή με την επιμήκυνση της διάρκειας εξόφλησης και με τη μείωση του επιτοκίου δανεισμού.

- Οι τράπεζες έχουν δημιουργήσει ειδικά προγράμματα στα οποία μπορούν να μεταφερθούν οφειλές προς τις ίδιες, προκειμένου να εξυπηρετήσουν όσους αντιμετωπίζουν προβλήματα.

- Τα επιτόκια των δανείων αυτών είναι «τσιμπημένα», κινούνται στην περιοχή του 10% – 12%.

- Από την άλλη πλευρά, για να μειωθεί ακόμη περισσότερο η μηνιαία δόση, ζητούν από τους πελάτες τους να τους παράσχουν ως εγγύηση την ακίνητη περιουσία τους.

- Σε μια τέτοια περίπτωση μπορούν να μεταφέρουν όλες τις οφειλές τους από καταναλωτικά δάνεια και πιστωτικές κάρτες, απολαμβάνοντας επιτόκια με 50% έκπτωση της τάξεως του 5% – 6% και μεγάλη διάρκεια αποπληρωμής, που μπορεί να φθάσει ακόμη και τα 20 χρόνια.

Οι καταθέτες ψηφίζουν πολιτική σταθερότητα

Υπερδιπλάσιος από την άνοδο του ΑΕΠ ο ρυθμός αύξησης των καταθέσεων την περίοδο 2002 – 2009

Αμεσα συνδεδεμένη με την πολιτική σταθερότητα και το οικονομικό κλίμα είναι η πορεία των καταθέσεων στις ελληνικές τράπεζες, το ύψος των οποίων έχει μειωθεί από το ξέσπασμα της κρίσης κατά περίπου 75 δισ. ευρώ. Είναι χαρακτηριστικό ότι την περίοδο 2002 – 2009 οι αποταμιεύσεις επιχειρήσεων και νοικοκυριών ενισχύθηκαν κατά μέσον όρο σε ετήσια βάση κατά 12,4% έναντι μέσης ετήσιας αύξησης του ονομαστικού ΑΕΠ της χώρας κατά 5,9%. Σύμφωνα με στοιχεία που παρουσιάζει σε ανάλυσή της η Alpha Bank, μέσα σε μία οκταετία οι καταθέσεις αυξήθηκαν κατά 133 δισ. ευρώ έναντι αύξησης του ΑΕΠ στην ίδια περίοδο κατά μόνο 76,8 δισ. ευρώ.

Υπερδιπλάσιος από την άνοδο του ΑΕΠ ο ρυθμός αύξησης των καταθέσεων την περίοδο 2002 – 2009

Αμεσα συνδεδεμένη με την πολιτική σταθερότητα και το οικονομικό κλίμα είναι η πορεία των καταθέσεων στις ελληνικές τράπεζες, το ύψος των οποίων έχει μειωθεί από το ξέσπασμα της κρίσης κατά περίπου 75 δισ. ευρώ. Είναι χαρακτηριστικό ότι την περίοδο 2002 – 2009 οι αποταμιεύσεις επιχειρήσεων και νοικοκυριών ενισχύθηκαν κατά μέσον όρο σε ετήσια βάση κατά 12,4% έναντι μέσης ετήσιας αύξησης του ονομαστικού ΑΕΠ της χώρας κατά 5,9%. Σύμφωνα με στοιχεία που παρουσιάζει σε ανάλυσή της η Alpha Bank, μέσα σε μία οκταετία οι καταθέσεις αυξήθηκαν κατά 133 δισ. ευρώ έναντι αύξησης του ΑΕΠ στην ίδια περίοδο κατά μόνο 76,8 δισ. ευρώ.

Η αντίστροφη πορεία ξεκίνησε το 2010, με την είσοδο της Ελλάδας στην κρίση χρέους και σε μια περίοδο μεγάλης πτώσης του ΑΕΠ. Στο τέλος του Απριλίου 2012 οι καταθέσεις του ιδιωτικού τομέα ανέρχονταν στα 165,9 δισ. ευρώ, μειωμένες κατά 71,5 δισ. ευρώ από το υψηλότερο επίπεδό τους τον Δεκέμβριο του 2009. Αν συνυπολογιστούν και οι εκροές που καταγράφηκαν τον Μάιο, μέσα σε δυόμισι χρόνια οι ελληνικές τράπεζες απώλεσαν το 60% της ανόδου της αμέσως προηγούμενης οκταετίας. Η Alpha Bank επισημαίνει ότι η πτώση των καταθέσεων τους τελευταίους μήνες οφείλεται στην αυξανόμενη συζήτηση στη χώρα περί «ακύρωσης» του μνημονίου.

«Τόσο η ύφεση όσο και η πτώση των καταθέσεων έχουν λάβει πολύ μεγαλύτερες διαστάσεις απ’ ό,τι αναμενόταν εξαιτίας της συστηματικής διάβρωσης του οικονομικού κλίματος στη χώρα στο δ’ τρίμηνο του 2011 και στο α’ εξάμηνο του 2012» υπογραμμίζουν οι οικονομολόγοι της τράπεζας. Μάλιστα, τονίζουν ότι ακόμη και με μικρή βελτίωση του οικονομικού κλίματος οι καταθέσεις αυξάνονται, όπως συνέβη το δίμηνο Ιουλίου – Αυγούστου του 2011, αλλά κυρίως τον Δεκέμβριο του 2011, όταν η αβεβαιότητα μετριάστηκε μετά την καταβολή της 6ης δόσης του δανείου των 110 δισ. ευρώ, η οποία καθυστερούσε από τον Σεπτέμβριο.

Επίσης, με τη βελτίωση της οικονομικής εμπιστοσύνης, λόγω της δρομολόγησης του 2ου πακέτου χρηματοοικονομικής ενίσχυσης της Ελλάδας και της ολοκλήρωσης της συμμετοχής του ιδιωτικού τομέα στην ανταλλαγή ομολόγων του Ελληνικού Δημοσίου (PSI plus), οι καταθέσεις αυξήθηκαν και πάλι τον Μαρτιο και τον Απρίλιο του 2012, μετά τη σημαντική πτώση τους το αμέσως προηγούμενο δίμηνο.

ΕΝΤΥΠΗ ΕΚΔΟΣΗ