Με δέλεαρ τα υψηλά επιτόκια θα συνεχίσουν οι τράπεζες την προσπάθεια άντλησης ρευστότητας από το αποταμιευτικό κοινό μέσω των προθεσμιακών καταθέσεων. Οι μέσες αποδόσεις τους για διάστημα ως και ενός έτους προσεγγίζουν το 5%, προσφέροντας στους καταθέτες μια αξιόπιστη εναλλακτική πρόταση για τα χρήματά τους. Την περασμένη εβδομάδα, παρά την πολιτική αστάθεια που σήμανε το αποτέλεσμα των βουλευτικών εκλογών, η κίνηση στα υποκαταστήματα των τραπεζών ήταν υποτονική, χωρίς να εκδηλωθούν κινήσεις πανικού.

Μάλιστα, τον Μάρτιο σημειώθηκαν εισροές καταθέσεων ύψους 5 δισ. ευρώ. Ωστόσο από τα μηνύματα που λαμβάνουν οι διοικήσεις των πιστωτικών ιδρυμάτων από τους επικεφαλής των μονάδων του δικτύου τους που έχουν επαφή με τον κόσμο προκύπτει ότι η προοπτική της ακυβερνησίας έχει προκαλέσει αναστάτωση στις τάξεις των αποταμιευτών. Πάντως ακόμη η αγωνία αυτή δεν έχει εκδηλωθεί με μαζικές αναλήψεις, αλλά έχει περιοριστεί σε ερωτήσεις για την ασφάλεια των καταθέσεων και του συστήματος γενικότερα.

Οι τράπεζες στην παρούσα φάση έχουν αναπληρώσει τις ζημιές που κατέγραψαν από το «κούρεμα» του ελληνικού χρέους στη χρήση του 2011 μέσω του Ταμείου Χρηματοπιστωτικής Σταθερότητας (ΤΧΣ), το οποίο διέθεσε 18 δισ. ευρώ υπό τη μορφή ομολόγων για την αναγκαία ανακεφαλαιοποίησή τους. Βέβαια, πρόκειται για μια προσωρινή λύση, καθώς θα ακολουθήσει η υλοποίηση των τελικών σχεδίων κεφαλαιακής ενίσχυσης που έχουν επεξεργαστεί οι τραπεζίτες. Στις αυξήσεις κεφαλαίου που θα ακολουθήσουν θα συμμετάσχει και το ΤΧΣ με το πακέτο των 50 δισ. ευρώ που θα έχει στη διάθεσή του, βάσει του μνημονίου που έχει υπογραφεί.

Η διαδικασία αυτή θα πρέπει να έχει ολοκληρωθεί ως και τον ερχόμενο Σεπτέμβριο. Δεν αποκλείεται ωστόσο να δοθεί μια παράταση της προθεσμίας ως και το τέλος του 2012. Σε κάθε περίπτωση η ασφάλεια των καταθέσεων στις τράπεζες είναι άμεσα συνδεδεμένη με την εφαρμογή της νέας δανειακής σύμβασης που έχει υπογράψει η ελληνική κυβέρνηση.

Οι κίνδυνοι για τις τράπεζες

Ως εκ τούτου, οι κίνδυνοι για τις καταθέσεις προέρχονται από τα εξής ενδεχόμενα:

1) Πτώχευση των τραπεζών. Η χρεοκοπία των πιστωτικών ιδρυμάτων μπορεί να προκληθεί από το έλλειμμα κεφαλαίων. Αυτή τη στιγμή οι ζημιές από το PSI αναπληρώθηκαν μέσω του ΤΧΣ που έχει εγγυηθεί τη στήριξη των ιδίων κεφαλαίων τους με 18 δισ. ευρώ. Ωστόσο οποιαδήποτε καθυστέρηση στην ολοκλήρωση της διαδικασίας της ανακεφαλαιοποίησης, με την ενίσχυση και από το ΤΧΣ θα καταστήσει επισφαλή τη βιωσιμότητα των τραπεζών.

2) Υποχώρηση της ρευστότητας. Οι ελληνικές τράπεζες έχουν απολέσει καταθέσεις άνω των 70 δισ. ευρώ από την έναρξη της κρίσης. Οι απώλειες αυτές έχουν αναπληρωθεί από τους μηχανισμούς του Ευρωσυστήματος, μέσω του οποίου έχουν παρασχεθεί πάνω από 125 δισ. ευρώ στο ελληνικό τραπεζικό σύστημα. Ολους τους προηγούμενους μήνες οι μηχανισμοί της ΕΚΤ και της Τράπεζας της Ελλάδος στήριξαν κάθε φορά που χρειάστηκε, όταν εκδηλώθηκαν σημαντικού ύψους αναλήψεις, τη ρευστότητα. Βέβαια η βοήθεια αυτή παρέχεται επειδή η Ελλάδα αποτελεί τμήμα της ευρωζώνης.

Εγγύηση μέσω ΤΕΚΕ

Οι καταθέσεις είναι εγγυημένες μέσω του Ταμείου Εγγυοδοσίας (ΤΕΚΕ) ως το όριο των 100.000 ευρώ ανά φυσικό πρόσωπο ανά τράπεζα. Βέβαια η εγγύηση αυτή πρακτικά μπορεί να σώσει μεμονωμένες περιπτώσεις τραπεζών που χρεοκοπούν. Σε περίπτωση χάους, που μπορεί να προκαλέσει ακόμη και η προοπτική άμεσης εξόδου από το ευρώ, η προστασία αυτή είναι αδύνατον να παρασχεθεί.

Πώς να επιλέξετε προϊόν

* Οι αποταμιευτές θα πρέπει να επιλέγουν την προθεσμιακή κατάθεση που τους ταιριάζει καλύτερα, με βάση τις ανάγκες τους για ρευστότητα. Ετσι, αν κάποιος διαθέτει ένα ποσό για το οποίο είναι σίγουρος ότι δεν θα του χρειαστεί, τον συμφέρει να επιλέξει όσο το δυνατόν μεγαλύτερη διάρκεια. Στην προκειμένη περίπτωση δεν θα πρέπει να τον ενδιαφέρει αν το επιτόκιο της κατάθεσης είναι αυξανόμενο ή σταθερό για όλη τη διάρκεια, με δεδομένο ότι η ανάληψη των κεφαλαίων θα γίνει στη λήξη. Ως εκ τούτου, θα πρέπει να επιλεγεί το προϊόν με τη μεγαλύτερη τελική απόδοση.

* Οι αποταμιευτές θα πρέπει να επιλέγουν την προθεσμιακή κατάθεση που τους ταιριάζει καλύτερα, με βάση τις ανάγκες τους για ρευστότητα. Ετσι, αν κάποιος διαθέτει ένα ποσό για το οποίο είναι σίγουρος ότι δεν θα του χρειαστεί, τον συμφέρει να επιλέξει όσο το δυνατόν μεγαλύτερη διάρκεια. Στην προκειμένη περίπτωση δεν θα πρέπει να τον ενδιαφέρει αν το επιτόκιο της κατάθεσης είναι αυξανόμενο ή σταθερό για όλη τη διάρκεια, με δεδομένο ότι η ανάληψη των κεφαλαίων θα γίνει στη λήξη. Ως εκ τούτου, θα πρέπει να επιλεγεί το προϊόν με τη μεγαλύτερη τελική απόδοση.

* Από την άλλη πλευρά, αν υπάρχει πιθανότητα ο καταθέτης να χρειαστεί τα κεφάλαιά του σε λίγους μήνες, θα πρέπει να επιλέξει μια προθεσμιακή που είτε επιτρέπει την πρόωρη ανάληψη χωρίς ποινή είτε είναι μικρής διάρκειας. Αν κάποιος είναι βέβαιος για τον χρόνο που θα χρειαστεί τα κεφάλαιά του θα πρέπει να επιλέξει το προϊόν με το υψηλότερο επιτόκιο γι’ αυτή τη διάρκεια. Αν, από την άλλη, δεν είναι σίγουρος, θα μπορούσε να επιλέξει μια κατάθεση με αυξανόμενο επιτόκιο που επιτρέπει ανά τακτά διαστήματα την πρόωρη ανάληψη, ώστε, στην περίπτωση που δεν χρειαστεί τα χρήματα, ο καταθέτης να κερδίσει από την υψηλότερη απόδοση.

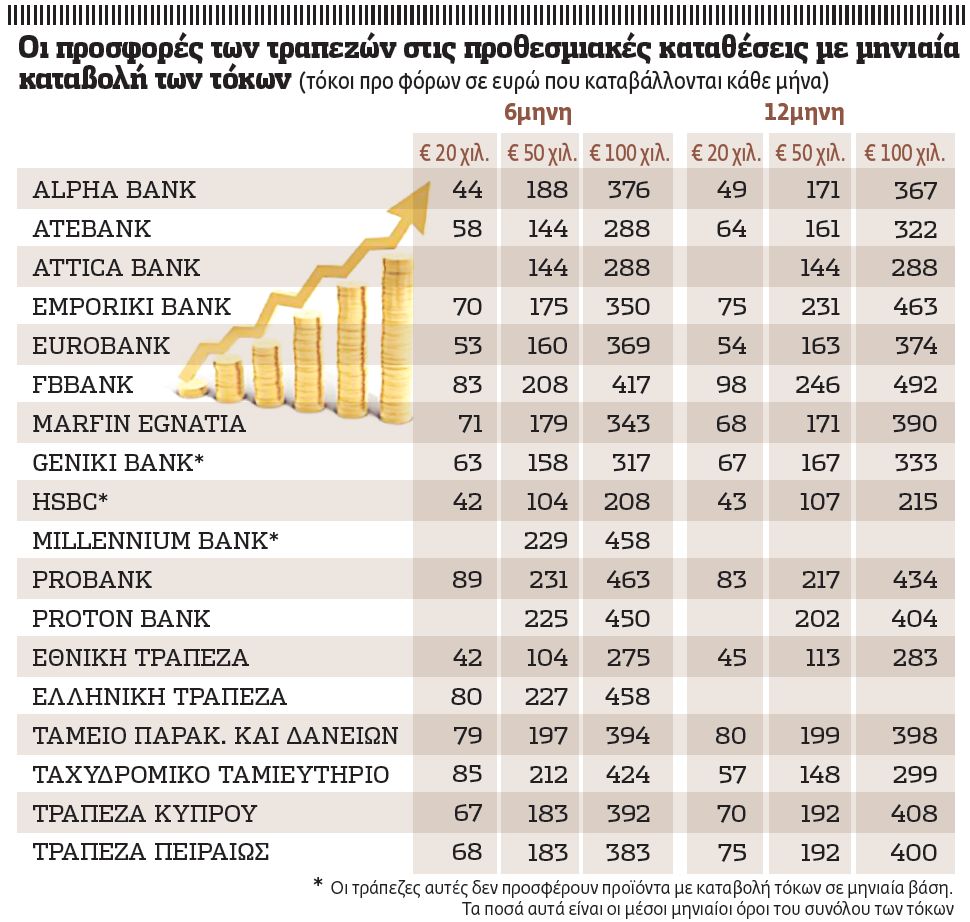

Οι προσφορές και τα είδη των καταθέσεων

Παρέχεται πλέον η δυνατότητα πρόωρης ανάληψης των κεφαλαίων χωρίς κανένα κόστος

Σύμφωνα με τα τελευταία στοιχεία που έχει δημοσιεύσει η Τράπεζα της Ελλάδος, το Μάρτιο το μέσο επιτόκιο των νέων προθεσμιακών καταθέσεων διάρκειας ως και ενός έτους διαμορφώθηκε στο 4,94%, που αποτελεί υψηλό 39 μηνών. Παράλληλα με την αύξηση της επιβράβευσης των αποταμιευτών, σημαντική βελτίωση υπάρχει και στους λοιπούς όρους διάθεσης των συγκεκριμένων προϊόντων, τα οποία τείνουν να εξελιχθούν σε… λογαριασμούς Ταμιευτηρίου σε ορισμένες περιπτώσεις.

Παρέχεται πλέον η δυνατότητα πρόωρης ανάληψης των κεφαλαίων χωρίς κανένα κόστος

Σύμφωνα με τα τελευταία στοιχεία που έχει δημοσιεύσει η Τράπεζα της Ελλάδος, το Μάρτιο το μέσο επιτόκιο των νέων προθεσμιακών καταθέσεων διάρκειας ως και ενός έτους διαμορφώθηκε στο 4,94%, που αποτελεί υψηλό 39 μηνών. Παράλληλα με την αύξηση της επιβράβευσης των αποταμιευτών, σημαντική βελτίωση υπάρχει και στους λοιπούς όρους διάθεσης των συγκεκριμένων προϊόντων, τα οποία τείνουν να εξελιχθούν σε… λογαριασμούς Ταμιευτηρίου σε ορισμένες περιπτώσεις.

Πλέον, η πλειονότητα των τραπεζών παρέχει τη δυνατότητα πρόωρης ανάληψης των κεφαλαίων ανά τακτά χρονικά διαστήματα χωρίς κανένα κόστος, ενώ υπάρχουν αυτή τη στιγμή προσφορές που επιτρέπουν τη μερική «απόσυρση» χρημάτων από την κατάθεση, διατηρώντας παράλληλα την υψηλή απόδοση για το υπόλοιπο που παραμένει στον λογαριασμό. Εξάλλου, έχει εμφανιστεί και προϊόν που επιτρέπει την ανάληψη οποτεδήποτε χωρίς καμία ποινή, παρά τα υψηλά του επιτόκια, προσομοιάζοντας περισσότερο σε απλό καταθετικό λογαριασμό παρά σε προθεσμιακό.

Ανάλογα με τον χρόνο καταβολής των τόκων, τον τρόπο υπολογισμού τους και τη δυνατότητα πρόωρης ανάληψης, οι προθεσμιακές καταθέσεις μπορούν να διακριθούν στις εξής κατηγορίες:

1. Απλές καταθέσεις. Στην πιο απλή τους μορφή, οι λογαριασμοί μισθοδοσίας διατίθενται με προκαθορισμένη διάρκεια, ενώ η απόδοση των τόκων γίνεται στη λήξη της. Η διάρκειά τους μπορεί να κυμαίνεται από μία εβδομάδα και να φθάνει ως και τους 24 μήνες. Σε γενικές γραμμές όσο μεγαλύτερο είναι το χρονικό διάστημα της κατάθεσης τόσο υψηλότερο είναι και το επιτόκιο. Το ελάχιστο ποσό διαμορφώνεται σε χαμηλά επίπεδα και στις περισσότερες τράπεζες αρχίζει από τις 5.000 ευρώ.

2. Με προκαταβολή τόκων. Ο συγκεκριμένος τύπος καταθέσεων έχει το πλεονέκτημα ότι οι τόκοι καταβάλλονται προκαταβολικά στον πελάτη, ο οποίος έχει τη δυνατότητα να τους επανεπενδύσει όπου θέλει. Στη λήξη των καταθέσεων αυτών καταβάλλεται το κεφάλαιο.

3. Με αυξανόμενο επιτόκιο. Πρόκειται για τον πιο δημοφιλή τύπο προθεσμιακών καταθέσεων αυτή την περίοδο. Το βασικό του χαρακτηριστικό είναι η αυξανόμενη απόδοση ανά τακτά χρονικά διαστήματα (μήνας, δίμηνο, τρίμηνο, εξάμηνο ή έτος). Ο καταθέτης έχει το δικαίωμα ανάληψης των κεφαλαίων του μαζί με την καταβολή των τόκων, που γίνεται σε μηνιαία, διμηνιαία, τριμηνιαία, εξαμηνιαία ή ετήσια βάση. Ωστόσο αν αποφασίσει να αποσύρει τις αποταμιεύσεις του χάνει το υψηλότερο επιτόκιο της επόμενης περιόδου εκτοκισμού.

4. Με δώρο τόκους. Με την ίδια λογική της επιβράβευσης των «πιστών» πελατών λειτουργούν και τα προϊόντα που προσφέρουν δώρο τόκους στη λήξη της αρχικά συμφωνηθείσης διάρκειας της κατάθεσης. Ο καταθέτης έχει τη δυνατότητα να «σηκώσει» τα χρήματά του ανά τακτά διαστήματα, ωστόσο αν το πράξει χάνει το μπόνους που ισοδυναμεί με τους τόκους ορισμένων μηνών.

ΕΝΤΥΠΗ ΕΚΔΟΣΗ