Ενώ η Ελλάδα καταλαμβάνει τη δεύτερη θέση παγκοσμίως μετά τη Βενεζουέλα στη λίστα με τις χώρες που κινδυνεύουν να χρεοκοπήσουν, ειδική έκθεση της ελβετικής τράπεζας UBS επιχειρεί να εξηγήσει γιατί το 2016 θα αποτελέσει έτος καμπής για την πορεία της ελληνικής οικονομίας και συνολικά της χώρας.

Για την ελβετική τράπεζα, η ολοκλήρωση της πρώτης αξιολόγησης θα μπορούσε να δώσει το έναυσμα για τη συζήτηση ελάφρυνσης του χρέους αλλά και για την επιστροφή του ΔΝΤ στο πρόγραμμα, με την ΕΚΤ να εξετάζει στη συνέχεια την ένταξη των ελληνικών ομολόγων στο πρόγραμμα ποσοτικής χαλάρωσης (τυπώματος χρήματος).

Ωστόσο, θεωρεί πως η αβεβαιότητα γύρω από την επίτευξη συμφωνίας είναι υψηλή, καθώς υπάρχει χάσμα μεταξύ της Ελλάδας και των δανειστών αναφορικά με τη μεταρρύθμιση του Ασφαλιστικού, την κάλυψη του δημοσιονομικού κενού, το υπερταμείο των ιδιωτικοποιήσεων και τα κόκκινα δάνεια, αλλά η επιστροφή των θεσμών στην Αθήνα δείχνει πως υπάρχει διάθεση για την επίτευξη επιτυχούς ολοκλήρωσης της συμφωνίας, το αργότερο έως τις αρχές του Μαΐου, όπως ακούστηκε και από επίσημα χείλη.

Το δημόσιο χρέος

Η επιστροφή του ΔΝΤ στο πρόγραμμα προϋποθέτει, πάντως, τη βιωσιμότητα εξυπηρέτησης του δημόσιου χρέους. Αυτό, θεωρητικά, θα μπορούσε να επιτευχθεί μέσα από διαφορετικούς συνδυασμούς ελάφρυνσης.

Μια λιγότερο αυστηρή δημοσιονομική πολιτική θα μπορούσε να αντισταθμιστεί από μεγαλύτερη ελάφρυνση εκ μέρους των Ευρωπαίων ή μια πιο σκληρή δημοσιονομική πολιτική θα επιτρέψει μικρότερη ελάφρυνση του χρέους. Ωστόσο, καθώς το ΔΝΤ έχει καταστήσει σαφές ότι μια βιώσιμη λύση πρέπει να περιλαμβάνει τόσο τις ελληνικές μεταρρυθμίσεις όσο και τη συμβολή των Ευρωπαίων, οι διαφορές στην προσέγγιση των δύο πλευρών (ΔΝΤ και Ευρωπαίων) παραμένουν μεγάλες. Η βιωσιμότητα του συνταξιοδοτικού συστήματος αποτελεί πάντως το σημείο-«κλειδί», καθώς το ελληνικό Δημόσιο δαπανά περίπου το 10% του ΑΕΠ ετησίως για την κάλυψη του ελλείμματος του συνταξιοδοτικού συστήματος, έναντι μόλις 2,5% του ΑΕΠ στην Ευρώπη.

Τρεις εξηγήσεις

Παρά το σοκ του 2015, με τους κεφαλαιακούς ελέγχους και την έλλειψη εμπιστοσύνης στη χώρα, η ήπια ύφεση του περασμένου έτους (-0,2%) έχει, κατά τη γνώμη της UBS τουλάχιστον, τρεις εξηγήσεις:

Πρώτoν, στην πορεία προς την επιβολή των capital controls τα νοικοκυριά απέσυραν 33 δισ. ευρώ (19% του ΑΕΠ) από τις τράπεζες, με τις επιχειρήσεις να μειώνουν αντίστοιχα κατά 8 δισ. ευρώ (5% του ΑΕΠ) τις καταθέσεις τους, αμβλύνοντας τις επιπτώσεις στην οικονομία.

Δεύτερoν, τα έσοδα από τον τουρισμό αυξήθηκαν 6% πέρυσι, στα 14,2 δισ. ευρώ (8% του ΑΕΠ), και, τρίτον, η δημοσιονομική πολιτική ήταν στην ουσία επεκτατική το 2015, ενώ η δημοσιονομική λιτότητα άρχισε να γίνεται αισθητή το 2016.

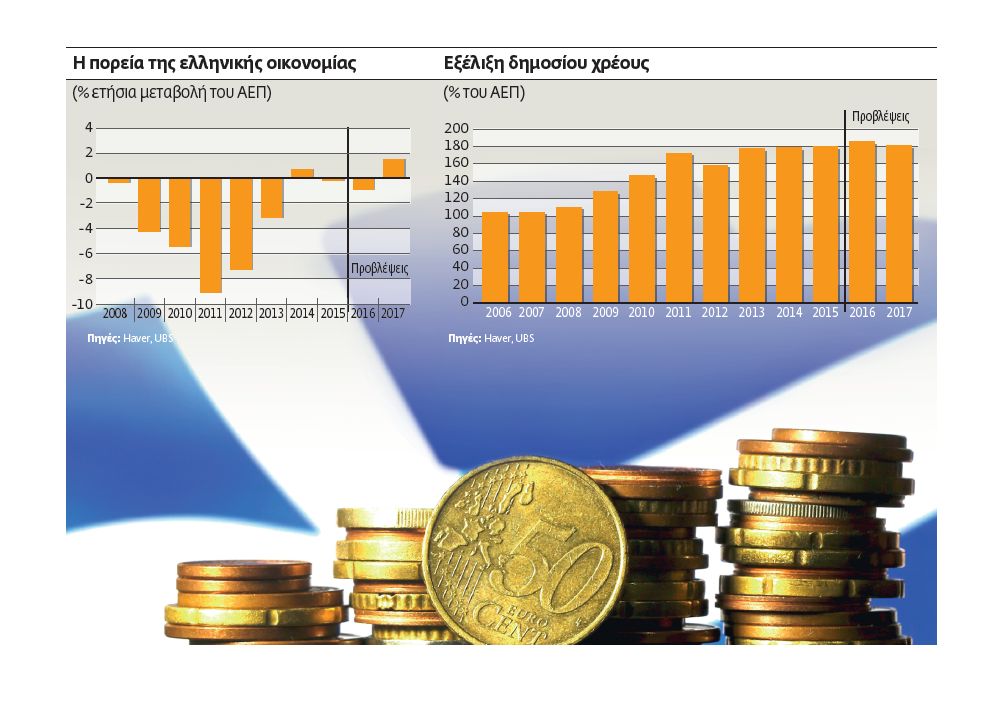

Σύμφωνα με τις προβλέψεις της UBS, η ύφεση στην Ελλάδα θα κυμανθεί στο 0,9% το 2016 και η χώρα θα επιστρέψει στην ανάπτυξη (+1,5%) το 2017, την ώρα που το consensus (η μέση εκτίμηση) των οικονομολόγων έχει σχεδόν την ίδια πρόβλεψη (-1% το 2016 και +1,3% το 2017), ενώ οι προβλέψεις της Ευρωπαϊκής Επιτροπής είναι περισσότερο αισιόδοξες (-0,7% το 2016 και +2,7% το 2017), καθώς η τελευταία προβλέπει εκτίναξη των επενδύσεων (+12,8%) έναντι χαμηλότερης πρόβλεψης της UBS (+6%).

Εξάλλου, όπως αναφέρει, για να βελτιωθεί το επενδυτικό κλίμα, θα πρέπει η χώρα να υιοθετήσει πλήρως το πρόγραμμα διάσωσης, να λυθεί το πρόβλημα των κόκκινων δανείων, να επιτευχθεί άρση των capital controls, να αυξηθεί η εμπιστοσύνη, να επιτευχθεί επανεκκίνηση του τραπεζικού δανεισμού, να επαναδρομολογηθούν οι ιδιωτικοποιήσεις και να χρηματοδοτηθούν επενδύσεις από το «πακέτο Juncker» των 35 δισ. ευρώ, της περιόδου 2014-2020.

Για τη UBS, πάντως, ο μεγαλύτερος κίνδυνος είναι η μη συμμόρφωση στο πρόγραμμα, κάτι που θα μπορούσε να εκτροχιάσει κάθε προσπάθεια ανάκαμψης, αυξάνοντας, όπως αναφέρει, τον «οικονομικό πόνο», την ώρα που και το Προσφυγικό αποτελεί ένα επιπλέον βάρος (σ.σ.: στα 600 εκατ. ευρώ ή 0,35% του ΑΕΠ υπολογίζει, π.χ., ο ΟΟΣΑ το κόστος για το 2015).

Ασφάλιστρα

Δεύτεροι στη λίστα του κινδύνου για χρεοκοπία

Στη δεύτερη θέση της σχετικής λίστας με τις χώρες που κινδυνεύουν περισσότερο με χρεοκοπία βάσει των CDS, δηλαδή των ασφαλίστρων που συνάπτουν οι επενδυτές ως προστασία έναντι πιθανής αθέτησης πληρωμών μιας χώρας, βρίσκεται η Ελλάδα, παρά τα τρία πακέτα διάσωσης και την πολυετή ύφεση που οδήγησε σε σωρευτική πτώση 26% του ΑΕΠ της.

Ασφάλιστρα

Δεύτεροι στη λίστα του κινδύνου για χρεοκοπία

Στη δεύτερη θέση της σχετικής λίστας με τις χώρες που κινδυνεύουν περισσότερο με χρεοκοπία βάσει των CDS, δηλαδή των ασφαλίστρων που συνάπτουν οι επενδυτές ως προστασία έναντι πιθανής αθέτησης πληρωμών μιας χώρας, βρίσκεται η Ελλάδα, παρά τα τρία πακέτα διάσωσης και την πολυετή ύφεση που οδήγησε σε σωρευτική πτώση 26% του ΑΕΠ της.

Στην πρώτη θέση στη σχετική λίστα της BofA/ML βρίσκεται η Βενεζουέλα, με τα CDS να κυμαίνονται στις 6.000 μονάδες βάσης, αν και τις τελευταίες ημέρες εκτοξεύθηκαν πάνω από τις 9.000 μονάδες βάσης, με τους αναλυτές να σημειώνουν πως βρίσκονται σε επίπεδα στα οποία βρίσκονταν τα αντίστοιχα της Ελλάδας τρεις μήνες πριν από τη χρεοκοπία της.

Στη δεύτερη θέση βρίσκονται τα ελληνικά CDS με 1.800 μονάδες βάσης, υποδηλώνοντας πως οι επενδυτές συνεχίζουν να ανησυχούν κατά πόσον η ελληνική οικονομία έχει γυρίσει ολοκληρωτικά σελίδα. Εξάλλου είναι ενδεικτικό ότι ακόμη και σήμερα ορισμένες διεθνείς τράπεζες, όπως η Citigroup, εμμένουν στην άποψή τους για επανεμφάνιση των κινδύνων εξόδου της χώρας μας από το ευρώ (Grexit) τα επόμενα ένα ως τρία χρόνια.

Η λίστα με τις τοπ 10 χώρες με τα υψηλότερα CDS συμπληρώνεται από την Ουκρανία, το Πακιστάν, την Αίγυπτο, τη Βραζιλία, τη Νότια Αφρική, τη Ρωσία, την Πορτογαλία, το Καζακστάν. Από την άλλη πλευρά, Σουηδία, ΗΠΑ, Γερμανία, Ελβετία και Μεγάλη Βρετανία, Γαλλία, Αυστραλία, Νέα Ζηλανδία, Ιαπωνία και Ιρλανδία διαθέτουν τα μικρότερα ασφάλιστρα κινδύνου έναντι χρεοκοπίας, καθώς θεωρούνται σε αυτή τη φάση οι ασφαλέστερες χώρες.

ΕΝΤΥΠΗ ΕΚΔΟΣΗ