Υ ψηλή ρευστότητα και ευνοϊκούς όρους αποπληρωμής μπορούν να αποκτήσουν τα νοικοκυριά από τις τράπεζες με τα καταναλωτικά δάνεια με προσημείωση ακινήτου, τα αποκαλούμενα home equity loans. Τα πιστωτικά ιδρύματα προχωρούν τα τελευταία χρόνια στη δημιουργία νέων, πιο ελκυστικών δανειακών προγραμμάτων, θέλοντας να εκμεταλλευθούν το «ράλι» των τιμών στην ελληνική κτηματαγορά. Τα τμήματα μάρκετινγκ των τραπεζών, αντιλαμβανόμενα την ανάγκη των νοικοκυριών για φθηνά μετρητά, έχουν δημιουργήσει προγράμματα που εξασφαλίζουν χαμηλό κόστος δανεισμού σε όσους θέλουν και μπορούν να δεσμεύσουν τα ακίνητά τους. Τα δάνεια πάσης χρήσεως, όπως αποκαλούνται από τους τραπεζίτες, παρέχουν έκπτωση ως και 50% στο επιτόκιο δανεισμού σε σχέση με τα συμβατικά καταναλωτικά δάνεια. Λειτουργούν όπως και τα στεγαστικά, με τη διαφορά ότι ο πελάτης έχει την ευχέρεια να χρησιμοποιήσει τα χρήματα που δανείζεται οπουδήποτε, ακόμη και για την κάλυψη καταναλωτικών αναγκών, ενώ η εισφορά που προστίθεται στο επιτόκιο ανέρχεται σε 0,60% και όχι σε 0,12%.

Τα δάνεια με προσημείωση ακινήτου έκαναν την εμφάνισή τους στην ελληνική αγορά μετά την τροποποίηση του θεσμικού πλαισίου που αφορά τη δανειοδότηση των ιδιωτών και αντικατέστησαν τα «εικονικά» επισκευαστικά δάνεια. Σήμερα χορηγούνται με επιτόκια επιπέδου στεγαστικών δανείων, τα οποία ξεκινούν ακόμη και από το 4,5%, με την προϋπόθεση ότι ο δανειοδοτούμενος θα παράσχει ως εγγύηση το ακίνητό του. Το ύψος της χρηματοδότησης μπορεί να φθάσει ως και το 90% της εμπορικής αξίας του προσημειούμενου ακινήτου.

Πόσο όμως συμφέρει η λήψη ενός τέτοιου δανείου;

Σύμφωνα με τραπεζικούς, η απάντηση δεν είναι μονοδιάστατη και ο υποψήφιος δανειολήπτης πρέπει να εξετάσει, πρώτον, τους παράγοντες που επηρεάζουν το κόστος δανεισμού και, δεύτερον, τον κίνδυνο που αναλαμβάνει. Οι ίδιοι βέβαια προσθέτουν ότι, όταν πρόκειται για δάνεια μεγαλύτερα των 30.000

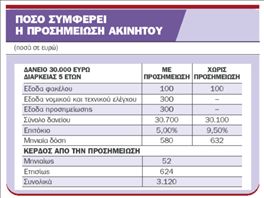

ευρώ, ούτως ή άλλως η προσημείωση ενός ακινήτου είναι απαραίτητη και ζητείται από την ίδια την τράπεζα. Στον παρατιθέμενο πίνακα παρουσιάζεται ένα παράδειγμα σύγκρισης μεταξύ ενός δανείου με προσημείωση ακινήτου και ενός συμβατικού καταναλωτικού δανείου που δεν απαιτεί τη χορήγηση εμπράγματων εξασφαλίσεων. Στην προκειμένη περίπτωση ο πελάτης θέλει να δανειστεί το ποσό των 30.000 ευρώ και να το αποπληρώσει σε πέντε έτη. Αν λάβει το δάνειο με την προσημείωση το επιτόκιο διαμορφώνεται στο 5%, ενώ αν λάβει το παραδοσιακό καταναλωτικό το ύψος του επιτοκίου είναι σημαντικά υψηλότερο και φθάνει το 9,5%.

Εκτός όμως από το επιτόκιο, το ύψος της μηνιαίας δόσης επηρεάζεται και από τα έξοδα που πρέπει να καταβληθούν στην τράπεζα. Συγκεκριμένα, πρέπει να πληρώσει, εκτός από τα έξοδα φακέλου, έξοδα νομικού και τεχνικού ελέγχου του ακινήτου, ανερχόμενα με συντηρητικούς υπολογισμούς σε 400 ευρώ, και έξοδα προσημείωσης (συνήθως 1% επί του ποσού του δανείου), τα οποία στο συγκεκριμένο παράδειγμα φθάνουν τα 300 ευρώ. Στην περίπτωση της προσημείωσης λοιπόν το δάνειο που θα κληθεί να αποπληρώσει ο δανειολήπτης ανέρχεται, λόγω της επιβάρυνσης των εξόδων, σε 30.700

ευρώ και η μηνιαία δόση σε 580 ευρώ.

Από την άλλη, αν επιλέξει το καταναλωτικό δάνειο χωρίς προσημείωση, ο δανειολήπτης θα κληθεί να πληρώσει έξοδα φακέλου ύψους 100 ευρώ. Ετσι, το τελικό ποσό που δανείζεται φθάνει τις 30.100 ευρώ και η μηνιαία δόση τα 632 ευρώ- 52 ευρώ ακριβότερα σε σχέση με το πρώτο δάνειο. Ενώ το επιτόκιο του καταναλωτικού δανείου με προσημείωση είναι σχεδόν το μισό, η αντίστοιχη μείωση στο ύψος της μηνιαίας δόσης φθάνει περίπου το 8%. Δεν παύει βέβαια ο δανειολήπτης που προσημείωσε το ακίνητό του να έχει κέρδος, το οποίο στο συγκεκριμένο παράδειγμα ανέρχεται σε ετήσια βάση σε 624 ευρώ και σε 3.120 ευρώ στην πενταετία αποπληρωμής.

Ετσι, το ερώτημα στο οποίο καλείται να απαντήσει ο υποψήφιος λήπτης του δανείου προτού επιλέξει το πρόγραμμα που του ταιριάζει είναι το εξής: «Αξίζει να δεσμεύσω το σπίτι μου για πέντε χρόνια ώστε να πληρώσω 3.120

ευρώ λιγότερα; Υπάρχει περίπτωση να τύχει μια έκτακτη οικονομική δυσκολία και να κινδυνεύσω να χάσω το σπίτι μου;». Η απάντηση στο παραπάνω δίλημμα είναι υποκειμενική και εξαρτάται από τα ιδιαίτερα χαρακτηριστικά αλλά και την ιδιοσυγκρασία κάθε πελάτη.