Η παγκόσμια οικονομία διέρχεται μια φάση ριζικού μετασχηματισμού, εγκαταλείποντας την εποχή της ραγδαίας «υπερ-παγκοσμιοποίησης» που χαρακτήρισε τις προηγούμενες δεκαετίες, για να εισέλθει σε μια περίοδο γεωοικονομικού κατακερματισμού και επιβραδυνόμενης παγκοσμιοποίησης (slowbalization).

Μέσα σε αυτό το ασταθές περιβάλλον, οι μεγάλες πολυεθνικές επιχειρήσεις και οι εθνικοί όμιλοι λειτουργούν ως οι κύριοι φορείς μετάδοσης της τεχνολογίας, του εμπορίου και των επενδύσεων. Η κατανόηση της επιρροής τους στην εγχώρια οικονομία αποτελεί απαραίτητη προϋπόθεση για τη χάραξη στρατηγικών που θα θωρακίσουν την παραγωγικότητα, θα επιταχύνουν τον ψηφιακό μετασχηματισμό και θα εξασφαλίσουν την προσαρμογή στην κλιματική κρίση.

Τα πειραματικά στατιστικά στοιχεία που δημοσιοποίησε η Ελληνική Στατιστική Αρχή (ΕΛΣΤΑΤ) για τα έτη 2022-2023, προσφέρουν για πρώτη φορά μια αναλυτική εικόνα του ρόλου των ομίλων επιχειρήσεων στην Ελλάδα. Σε συνδυασμό με τα μακροοικονομικά δεδομένα κορυφαίων διεθνών οργανισμών (ΟΟΣΑ, ΔΝΤ, ΠΟΕ, Eurostat) τα ευρήματα αυτά αποκαλύπτουν μια οικονομία δύο ταχυτήτων. Αφενός έναν πυρήνα εξαιρετικά παραγωγικών, εξωστρεφών ομίλων που ενσωματώνονται στις παγκόσμιες αλυσίδες αξίας, αφετέρου μια ομάδα ανεξάρτητων, μικρών επιχειρήσεων που παλεύουν να ακολουθήσουν τις διεθνείς εξελίξεις.

Ανεξάρτητες επιχειρήσεις και πολυεθνικοί όμιλοι

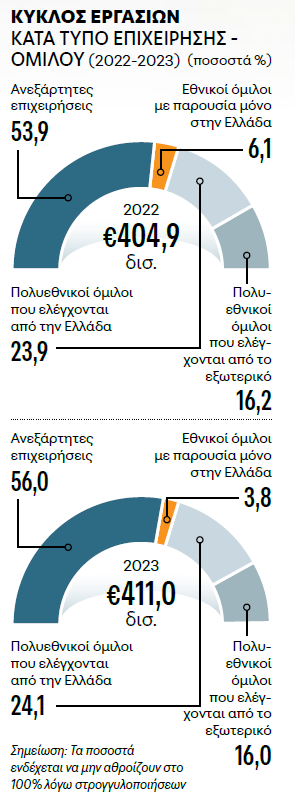

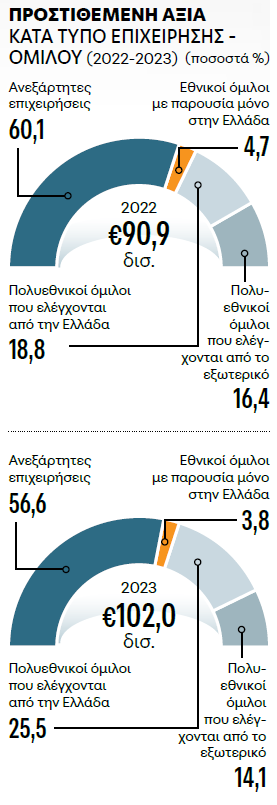

Η ανάλυση των δεδομένων της ΕΛΣΤΑΤ για τη διετία 2022-2023 φέρνει στην επιφάνεια κρίσιμες δομικές ασυμμετρίες. Κατά το έτος 2023, ο συνολικός αριθμός των ενεργών επιχειρήσεων στους τομείς της βιομηχανίας, των κατασκευών, του εμπορίου και των υπηρεσιών ανήλθε σε 932.549, απασχολώντας συνολικά 3.488.073 άτομα. Ο συνολικός κύκλος εργασιών διαμορφώθηκε στα 411 δισ. ευρώ, ενώ η συμβολή τους στην προστιθέμενη αξία της οικονομίας άγγιξε τα 102 δισ. ευρώ, καταγράφοντας σημαντική αύξηση έναντι των 90,9 δισ. ευρώ του 2022.

Οι ανεξάρτητες επιχειρήσεις, αν και αποτελούν τη συντριπτική πλειονότητα (928.249 το 2023), συνεισφέρουν το 56,0% του κύκλου εργασιών και το 56,6% της προστιθέμενης αξίας. Παράλληλα, επωμίζονται το τεράστιο βάρος της απασχόλησης, απορροφώντας το 84,5% των εργαζομένων (2.948.914 άτομα). Στον αντίποδα, οι πολυεθνικοί όμιλοι, είτε ελέγχονται από την Ελλάδα είτε από το εξωτερικό, επιδεικνύουν μια υψηλή ικανότητα παραγωγής πλούτου σε σχέση με το εργατικό δυναμικό που απασχολούν. Οι ανεξάρτητες επιχειρήσεις κυριαρχούν σε τομείς έντασης εργασίας και χαμηλότερων κεφαλαιακών απαιτήσεων, όπως οι κατασκευές, το λιανικό εμπόριο, οι υπηρεσίες εστίασης και καταλύματος. Αντιθέτως, σε στρατηγικούς τομείς που απαιτούν βαριές υποδομές, τεχνογνωσία αιχμής και δικτύωση, όπως η μεταποίηση, η παραγωγή ενέργειας και οι χρηματοπιστωτικές υπηρεσίες, το μεγαλύτερο μερίδιο του κύκλου εργασιών ελέγχεται από πολυεθνικούς ομίλους ελληνικών συμφερόντων.

Παράλληλα, οι όμιλοι που ελέγχονται από το εξωτερικό διατηρούν ισχυρή παρουσία στην εξόρυξη, τις διοικητικές και υποστηρικτικές υπηρεσίες, υπογραμμίζοντας τη σημασία των Αμεσων Ξένων Επενδύσεων (ΑΞΕ) στην εισαγωγή τεχνογνωσίας. Αντίστοιχα, σε ευρωπαϊκό επίπεδο, η Eurostat καταγράφει ότι ενώ οι πολυεθνικοί όμιλοι αντιπροσωπεύουν μόλις έναν μικρό αριθμό του συνόλου των επιχειρήσεων, απασχολούν 49 εκατομμύρια εργαζομένους (το 29% του συνόλου στην ευρωπαϊκή επιχειρηματική οικονομία). Το 83% αυτής της απασχόλησης συγκεντρώνεται σε μεγάλους ομίλους με περισσότερους από 1.000 εργαζομένους, οι οποίοι δραστηριοποιούνται κατά μέσο όρο σε έξι ή περισσότερες χώρες. Η απόλυτη κυριαρχία των μεγάλων σχημάτων στην παραγωγή αξίας επιβεβαιώνει ότι η παγκοσμιοποίηση ευνοεί την κλίμακα.

Η «παγίδα χαμηλής παραγωγικότητας»

Σύμφωνα με την έκθεση «Economic Surveys: Greece 2024» του Οργανισμού Οικονομικής Συνεργασίας και Ανάπτυξης (ΟΟΣΑ), η συνολική παραγωγικότητα της εργασίας στην Ελλάδα υπολείπεται σχεδόν κατά 40% του μέσου όρου του ΟΟΣΑ. Η Ολική Παραγωγικότητα (Total Factor Productivity – TFP), αν και κατέγραψε μια ισχνή άνοδο της τάξεως του 1,1% το 2024, παραμένει καθηλωμένη.

Η στατιστική απεικόνιση της ΕΛΣΤΑΤ προσφέρει την εξήγηση αυτού του φαινομένου. Στις επιχειρήσεις που ανήκουν σε πολυεθνικούς ομίλους (τόσο ελληνικών όσο και ξένων συμφερόντων), η προστιθέμενη αξία παράγεται σχεδόν αποκλειστικά (σε ποσοστά 91,8% και 59,2% αντίστοιχα) από μεγάλες επιχειρήσεις. Αντίθετα, στις ανεξάρτητες επιχειρήσεις, το 87,8% της προστιθέμενης αξίας προέρχεται από μικρομεσαίες (51,0%) και πολύ μικρές επιχειρήσεις (36,8%). Ο ΟΟΣΑ επισημαίνει ότι ο κεντρικός ρόλος των πολύ μικρών επιχειρήσεων, οι οποίες στερούνται των πόρων για να επενδύσουν στην τεχνολογία, τον εξοπλισμό και τις διοικητικές δεξιότητες, εγκλωβίζει ένα τεράστιο μέρος του εργατικού δυναμικού σε μια «παγίδα χαμηλής παραγωγικότητας» (low-productivity trap).

Το European Innovation Scoreboard κατατάσσει την Ελλάδα στους «Μέτριους Καινοτόμους» (Moderate Innovators), με επιδόσεις που διαμορφώνονται στο 77,5% του ευρωπαϊκού μέσου όρου για το 2024. Αν και παρατηρούνται βελτιώσεις στις ενδοεπιχειρησιακές καινοτομίες μικρού ρίσκου (incremental innovations), η χώρα υστερεί δραματικά στη δημιουργία ριζοσπαστικών καινοτομιών που γεννούν νέες αγορές, καθώς και στη διασύνδεση της ακαδημαϊκής έρευνας με την εμπορική αξιοποίηση. Επιπλέον, τα συρρικνωμένα ποσοστά εξαγωγών αγαθών μεσαίας και υψηλής τεχνολογίας αποδεικνύουν την αδυναμία του κατακερματισμένου παραγωγικού ιστού να ανταγωνιστεί διεθνώς.

Εξωστρέφεια και Ενσωμάτωση

Η εξωστρέφεια των ελληνικών επιχειρήσεων έχει βελτιωθεί αισθητά μετά τη δεκαετή οικονομική κρίση, χάρη στην αποκατάσταση της ανταγωνιστικότητας κόστους. Παρά ταύτα, η ουσιαστική ενσωμάτωση στις Παγκόσμιες Αλυσίδες Αξίας (Global Value Chains – GVCs) εξακολουθεί να συναντά εμπόδια, λόγω της εξειδίκευσης σε αγαθά χαμηλής τεχνολογίας και των δομικών δυσλειτουργιών. Οι πολυεθνικοί όμιλοι που δραστηριοποιούνται στην Ελλάδα αξιοποιούν στρατηγικά τα εκτεταμένα δίκτυα διανομής και τη μείωση του κόστους εμπορίου που επιφέρει η ψηφιοποίηση. Η ηλεκτρονική τιμολόγηση, το ψηφιακό εμπόριο υπηρεσιών και οι «έξυπνες μεταφορές» επιτρέπουν στους ομίλους να βελτιστοποιούν τις αλυσίδες εφοδιασμού τους, την ώρα που το μερίδιο των εξαγωγών υπηρεσιών που παραδίδονται ψηφιακά αυξάνεται κατά 8,2% ετησίως παγκοσμίως.

Προκειμένου η Ελλάδα να ενισχύσει περαιτέρω τις εξαγωγικές της επιδόσεις, απαιτούνται γενναίες επενδύσεις σε υποδομές μεταφορών (logistics), απελευθέρωση των βιομηχανιών δικτύου (network industries) και επένδυση σε ανθρώπινο κεφάλαιο, ώστε να διευκολυνθεί η αναβάθμιση της θέσης της στις διεθνείς αλυσίδες.

Γεωοικονομικός κατακερματισμός

Στο διεθνές εμπόριο παρατηρούμε την υποχώρηση της πολυμερούς εμπορικής συνεργασίας, λόγω της αυξανόμενης γεωπολιτικής αντιπαράθεσης. Ο «γεωοικονομικός κατακερματισμός» (geoeconomic fragmentation), όρος που δεσπόζει πλέον στις αναλύσεις του ΔΝΤ και του ΟΟΣΑ, περιγράφει έναν κόσμο όπου οι εμπορικές και επενδυτικές ροές κατευθύνονται με γνώμονα τη γεωπολιτική ευθυγράμμιση αντί της οικονομικής αποδοτικότητας. Μόνο το 2023 επιβλήθηκαν παγκοσμίως σχεδόν 3.000 εμπορικά περιοριστικά μέτρα, αριθμός τριπλάσιος σε σχέση με το 2019. Αυτή η απομάκρυνση από τους κανόνες του ελεύθερου εμπορίου απειλεί να αποδιαρθρώσει τις παγκόσμιες αλυσίδες αξίας, αυξάνοντας το κόστος παραγωγής και τροφοδοτώντας τις πληθωριστικές πιέσεις.

Τι σημαίνει όμως αυτό για την ελληνική οικονομία; Οταν μεγάλες οικονομικές δυνάμεις κλείνουν τα σύνορά τους, ο ανταγωνισμός περιπλέκεται και η πρόσβαση σε διεθνή κεφάλαια, κρίσιμες πρώτες ύλες και αναγκαία τεχνολογία καθίσταται ακριβότερη. Το ΔΝΤ προειδοποιεί ξεκάθαρα πως ένας απότομος γεωοικονομικός διαχωρισμός μπορεί να επιφέρει τεράστιο πλήγμα στην παγκόσμια ανάπτυξη, θυμίζοντας τα επίπεδα της οικονομικής ζημιάς από την πανδημία. Οι πολυεθνικοί όμιλοι, αν και διαθέτουν την ευελιξία να μεταφέρουν παραγωγή, βρίσκονται μπροστά στην πρόκληση της οικοδόμησης υπερ-τοπικών δικτύων ανθεκτικότητας, ενώ οι εγχώριες επιχειρήσεις κινδυνεύουν με πλήρη απομόνωση.

Ο παράγοντας περιβάλλον

Η κλιματική κρίση προσθέτει έναν ακόμη παράγοντα πολυπλοκότητας, συνιστώντας, σύμφωνα με το ΔΝΤ, τη μεγαλύτερη μακροοικονομική απειλή για τη μακροπρόθεσμη οικονομική σταθερότητα. Στη μάχη της μετάβασης προς μια οικονομία μηδενικών εκπομπών, οι πολυεθνικοί όμιλοι κατέχουν κομβικό ρόλο. Αφενός, οι αλυσίδες εφοδιασμού τους ευθύνονται για τεράστιο όγκο παγκόσμιων εκπομπών. Αφετέρου, αποτελούν τον κύριο αγωγό μεταφοράς πράσινης τεχνογνωσίας και επενδύσεων στις χώρες υποδοχής. Στην Ελλάδα, σύμφωνα με τον ΟΟΣΑ, ενώ η ανάπτυξη των Ανανεώσιμων Πηγών Ενέργειας (ΑΠΕ) προχωρεί δυναμικά, επενδύσεις δισεκατομμυρίων συχνά «βαλτώνουν» λόγω των δαιδαλωδών διαδικασιών αδειοδότησης. Η επίσπευση αυτών των διαδικασιών σε συνδυασμό με την ταχεία απόσυρση των επιδοτήσεων προς τα ορυκτά καύσιμα και την επιβολή εργαλείων ορθολογικής τιμολόγησης του άνθρακα θα απελευθερώσουν σημαντικά αυτόν τον κλάδο.

Το σταυροδρόμι και η πυξίδα πλοήγησης

Το ελληνικό επιχειρείν βρίσκεται σε ένα κρίσιμο σταυροδρόμι, καλούμενο να πλοηγηθεί σε μια εποχή επιβραδυνόμενης παγκοσμιοποίησης και γεωπολιτικής ρευστότητας. Οπως αποτυπώνεται και στα δεδομένα, διαμορφώνεται πλέον μια ξεκάθαρη οικονομία δύο ταχυτήτων. Από τη μία, οι ανεξάρτητες επιχειρήσεις σηκώνουν το κύριο βάρος, απορροφώντας το 84,5% των εργαζομένων, ωστόσο υστερούν σημαντικά στον τομέα της ψηφιακής καινοτομίας. Από την άλλη, οι πολυεθνικοί όμιλοι λειτουργούν ως ισχυρές ατμομηχανές παραγωγής πλούτου, με την προστιθέμενη αξία όσων ελέγχονται από την Ελλάδα να προέρχεται σε συντριπτικό ποσοστό (91,8%) από τις μεγάλες επιχειρήσεις.

Για να παραμείνει η χώρα ανταγωνιστική στη νέα πραγματικότητα του γεωοικονομικού κατακερματισμού, χρειάζεται η γεφύρωση αυτού του παραγωγικού χάσματος. Απαιτείται η ουσιαστική ενίσχυση των μικρομεσαίων επιχειρήσεων ώστε να ενσωματώσουν νέες τεχνολογίες, αλλά και η δημιουργία κινήτρων για συνενώσεις που θα εξασφαλίσουν τις απαραίτητες οικονομίες κλίμακας. Μόνο μέσα από μια συνεκτική εθνική στρατηγική, σε συνδυασμό με την επιτάχυνση των πράσινων επενδύσεων, θα μπορέσει η Ελλάδα να αναβαθμίσει τη θέση της στις παγκόσμιες αλυσίδες αξίας.