Καθώς το φάντασμα του αποπληθωρισμού απειλεί την ευρωζώνη, αν και η ΕΚΤ διατήρησε την περασμένη Πέμπτη αμετάβλητη τη νομισματική πολιτική της, άφησε ένα παράθυρο για τύπωμα χρήματος αν οι συνθήκες επιδεινωθούν. Μάλιστα, σύμφωνα με τη γερμανική εφημερίδα «Frankfurter Allgemeine Zeitung», η ΕΚΤ έχει εξετάσει μοντέλα που μετρούν τις οικονομικές επιπτώσεις ενός προγράμματος αγοράς ομολόγων (ή αλλιώς τυπώματος χρήματος) συνολικού ύψους 1 τρισ. ευρώ.

Με τον πληθωρισμό εξάλλου στην ευρωζώνη να υποχωρεί στο χαμηλότερο επίπεδο από το 2009, οι οικονομολόγοι εκτιμούν πως μπορεί αρχικώς η ΕΚΤ να υιοθετήσει μια προσέγγιση «βλέποντας και κάνοντας» στην εφαρμογή τυχόν αντισυμβατικών μέτρων, εν τούτοις, κάποια στιγμή μέσα στο 2014, κάποιας μορφής ποσοτική χαλάρωση θα είναι αναπόφευκτη.

Εξάλλου, όταν οι τιμές αυξάνονται πολύ αργά, τα νοικοκυριά, οι επιχειρήσεις και οι κυβερνήσεις παρουσιάζουν δυσχέρειες όσον αφορά την εξυπηρέτηση των χρεών τους, ενώ οι καταναλωτές μπορούν να αναβάλουν τις δαπάνες. Οσο πιο κοντά στο μηδέν φτάνει ο πληθωρισμός, τόσο πιο ευάλωτη καθίσταται η οικονομία σε ένα αρνητικό σοκ που θα μπορούσε να επιταχύνει την έλευση του αποπληθωρισμού.

«Μαξιλάρι»

Ετσι ο στόχος της ΕΚΤ για πληθωρισμό 2% παρέχει ένα μαξιλάρι για την οικονομία της ευρωζώνης. Με τον πληθωρισμό, όμως, σήμερα στο 0,5% βάσει των στοιχείων του Μαρτίου, ο κίνδυνος του αποπληθωρισμού έχει αυξηθεί. Αξιωματούχοι της ΕΚΤ απορρίπτουν, πάντως, τους φόβους αυτούς, υποστηρίζοντας πως τον Απρίλιο τα στοιχεία θα είναι ανοδικά, αν και πολλά αναμένεται να κριθούν από τις νέες προβλέψεις της ευρωτράπεζας για την πορεία του πληθωρισμού τον Ιούνιο.

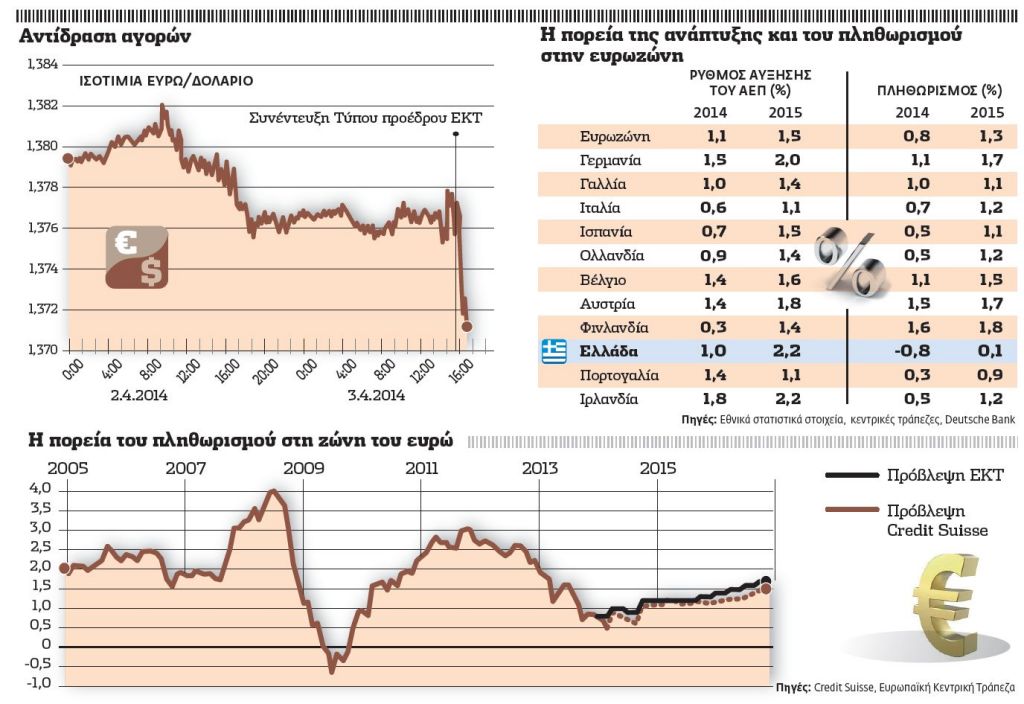

Σύμφωνα με τις προβλέψεις της Deutsche Bank, ο πληθωρισμός στην ευρωζώνη στο σύνολο του 2014 θα διαμορφωθεί στο 0,8%, ενώ η μόνη χώρα που θα κλείσει με αποπληθωρισμό (-0,8% από -0,9% το 2013) θα είναι η Ελλάδα.

Στο πλαίσιο αυτό η Morgan Stanley αναγνωρίζει ότι η πτώση των τιμών που συντελείται στη χώρα είναι αποτέλεσμα της εξισορρόπησης της οικονομίας και των μεταρρυθμίσεων. Επομένως, μια προσαρμογή των τιμών προς τα κάτω όχι μόνο είναι αναμενόμενη, αλλά είναι και ευπρόσδεκτη, καθώς ενισχύει την ανταγωνιστικότητα και δίνει ανάσα στους καταναλωτές. Εν τούτοις, εάν ο αποπληθωρισμός συνεχιστεί για καιρό, η ζημιά θα είναι μεγαλύτερη του οφέλους, καθώς τα ονομαστικά εισοδήματα θα συνεχίζουν να συρρικνώνονται και το σπιράλ του χρέους – αποπληθωρισμού θα καταστεί αυτοεκπληρούμενο.

Παράλληλα, η Goldman Sachs εκτιμούσε πως η Ελλάδα απειλείται με αύξηση του δημοσίου χρέους της κατά 15-20 ποσοστιαίες μονάδες, ακόμη και σε ένα σενάριο ήπιου αποπληθωρισμού, καθώς πιέζεται ανοδικά το ελληνικό χρέος (μέσω των επιπτώσεων στο ονομαστικό ΑΕΠ), αυξάνοντας τον κίνδυνο πρόσθετων μέτρων λιτότητας, αλλά και νέας εσωτερικής υποτίμησης.

Μερικοί αναλυτές υποστηρίζουν πως δεν συντρέχει λόγος να ανησυχούμε, καθώς η πτωτική πορεία των τιμών σε χώρες της περιφέρειας όπως η Ελλάδα και η Πορτογαλία αποτελεί μέρος της αναγκαίας διάρθρωσης της ανταγωνιστικότητας των οικονομιών τους.

Ωστόσο, ένα άλλο στρατόπεδο αναλυτών υποστηρίζει πως η Ευρώπη ολισθαίνει επικίνδυνα προς τον αποπληθωρισμό. Οταν οι τιμές πέφτουν σε ένα ευρύ φάσμα προϊόντων, οι καταναλωτές καθυστερούν μεγάλες αγορές επειδή αναμένουν οι τιμές να πέσουν ακόμη περισσότερο.

Προειδοποιήσεις

Οι εταιρείες υποφέρουν από την πτώση στις πωλήσεις τους και αποφεύγουν τις επενδύσεις ή τη δημιουργία νέων θέσεων εργασίας. Αλλά ακόμη και οι αναλυτές που δεν βλέπουν την ευρωζώνη να διολισθαίνει σε αποπληθωρισμό, προειδοποιούν πως ούτως ή άλλως ο χαμηλός πληθωρισμός έχει και άλλες αρνητικές συνέπειες για την περιοχή που βρέθηκε στη δίνη της κρίσης χρέους. Χαμηλός πληθωρισμός σημαίνει πως οι κυβερνήσεις, οι επιχειρήσεις και τα άτομα των ευάλωτων χωρών θα είναι ακόμη πιο δύσκολο να εξοφλήσουν τα χρέη τους, ενώ οι ευάλωτες οικονομίες βρίσκονται σε δυσχερέστερη θέση όσον αφορά την αναγκαία δημοσιονομική προσαρμογή. Αντίθετα, ένας πληθωρισμός σε ανεκτά επίπεδα είναι κάτι πολύ καλό για τους δανειολήπτες που μπορούν έτσι να ξεφορτωθούν ένα μέρος του βάρους των χρεών τους πιο γρήγορα.

«Το οικονομικό σκηνικό στην ευρωζώνη χαρακτηρίζεται από εξαιρετικά χαμηλό πληθωρισμό, υποτονική ανάπτυξη και υψηλή ανεργία. Καθώς τα επιτόκια είναι ήδη στο 0,25% και η αγορά δεν αναμένει αύξηση επιτοκίων τουλάχιστον ως τα μέσα του 2016, μείωση επιτοκίων (στο 0,1%) και καθοδήγηση των προσδοκιών (forward guidance) δεν θα έχουν καμία επίπτωση.

Αλλες λύσεις, όπως μη αποστείρωση του SMP, επίσης είναι αμφιβόλου αξίας. Σε οποιαδήποτε άλλη οικονομία η ενδεδειγμένη λύση θα ήταν αυτή της ποσοτικής χαλάρωσης, αλλά η πιθανότητα το Συμβούλιο της ΕΚΤ να καταλήξει (τουλάχιστον άμεσα) σε μια τέτοια απόφαση είναι εξαιρετικά περιορισμένη» παρατηρούσε η Τράπεζα Πειραιώς.

Ο επίτροπος Οικονομικών και Νομισματικών Υποθέσεων Ολι Ρεν τόνισε, πάντως, πως ακόμη και μια μακρά περίοδος χαμηλού πληθωρισμού θα δυσχεράνει την αποκατάσταση των ανισορροπιών στην ευρωζώνη. Για πρώτη φορά, άλλωστε, ο Γενς Βάιντμαν, επικεφαλής της Bundesbank και φανατικός πολέμιος της χαλαρής νομισματικής πολιτικής, άφησε ανοικτό το ενδεχόμενο να προχωρήσει η τράπεζα σε ποσοτική χαλάρωση με αγορές κρατικών ομολόγων και υψηλή αξιολόγηση περιουσιακών στοιχείων του ιδιωτικού τομέα ή σε αρνητικά επιτόκια.

Με τα βραχυπρόθεσμα επιτόκια, πάντως, να βρίσκονται ήδη σε σχεδόν μηδενικά επίπεδα, η ΕΚΤ μπορεί να προσφέρει περαιτέρω χαλάρωση νομισματικής πολιτικής μόνον αν στραφεί σε ανορθόδοξα μέσα.

Προβλήματα

Αλλά και ο Λορέντζο Μπίνι Σμάγκι, πρώην μέλος του εκτελεστικού συμβουλίου της Ευρωπαϊκής Κεντρικής Τράπεζας, σε άρθρο του στους «FT» βλέπει θετικά την ποσοτική χαλάρωση στην ευρωζώνη. Ο κίνδυνος αποπληθωρισμού και το ισχυρό ευρώ δημιουργούν προβλήματα, ενώ η φαρέτρα των παραδοσιακών εργαλείων της ΕΚΤ αδειάζει, παρατηρεί.

Κατά συνέπεια, όσο περισσότερο περιμένει η Κεντρική Τράπεζα, τόσο πιο επεκτατική θα πρέπει να είναι τελικά η πολιτική της και τόσο πιο πιθανό είναι να καταφύγει τελικά στην ποσοτική χαλάρωση, ενώ σύμφωνα με την αγορά το θέμα είναι οι εθνικές κεντρικές τράπεζες να μη φροντίζουν μόνο για τα δικά τους εθνικά συμφέροντα, αγνοώντας τη βέλτιστη πολιτική για την ευρωζώνη συνολικά.

Η τράπεζα πήρε μια θέση ελαφρώς περισσότερο υπέρ της χαλαρής νομισματικής πολιτικής, ανέφεραν αναλυτές της αγοράς, σημειώνοντας ότι η δήλωση του κ. Ντράγκι πως επικρατεί «ομοφωνία στο ΔΣ της τράπεζας σε ό,τι αφορά τη δέσμευση να προχωρήσει σε ποσοτική χαλάρωση» αποτελεί ένδειξη πως έχουν υποχωρήσει οι αντιρρήσεις της Γερμανίας στην προοπτική να τυπώσει η ΕΚΤ χρήμα.

Οι δηλώσεις του προέδρου της ΕΚΤ καταδεικνύουν ότι η Κεντρική Τράπεζα τηρεί στάση αναμονής. Σε περίπτωση που ο πληθωρισμός εξακολουθεί να διαμορφώνεται χαμηλότερα του αναμενόμενου και επιδεινωθεί η προοπτική της οικονομίας, η ΕΚΤ θα προβεί σε πρόσθετα μέτρα επεκτατικής νομισματικής πολιτικής, εκτίμησε η Alpha Bank.

Παράθυρο για «τύπωμα χρήματος»

Ντράγκι: Θα εξετάσουμε όλα τα εργαλεία που έχουμε στη διάθεσή μας

Αν και η ΕΚΤ διατήρησε αμετάβλητα τα επιτόκιά της στο 0,25%, ο πρόεδρός της Μάριο Ντράγκι διευκρίνισε πως υπάρχει, αν κριθεί απαραίτητο, ομόφωνη δέσμευση του διοικητικού συμβουλίου για χρήση αντισυμβατικών μέτρων. «Κοιτάζοντας μπροστά, θα παρακολουθούμε στενά τις εξελίξεις και θα εξετάσουμε όλα τα εργαλεία που έχουμε στη διάθεσή μας. Το Διοικητικό Συμβούλιο δεσμεύθηκε ομόφωνα να χρησιμοποιήσει και μη συμβατικά μέσα –εντός της εντολής του –προκειμένου να αντιμετωπίσει αποτελεσματικά τους κινδύνους μιας παρατεταμένης περιόδου χαμηλού πληθωρισμού» δήλωσε ο πρόεδρος της «ευρωτράπεζας», επισημαίνοντας πως η ΕΚΤ θα εξετάσει το ενδεχόμενο ποσοτικής χαλάρωσης για να αντιμετωπίσει όχι μόνο τον αποπληθωρισμό, «αλλά και τον κίνδυνο για μια παρατεταμένη περίοδο χαμηλού πληθωρισμού».

Αναφερόμενος στην αιφνιδιαστική υποχώρηση του πληθωρισμού τον Μάρτιο στο 0,5% (η οποία προκάλεσε και τις έντονες πιέσεις για δράση ακόμη και από το ΔΝΤ) ανέφερε ότι ο πληθωρισμός του Μαρτίου ήταν πραγματική έκπληξη. «Γεγονός όμως είναι ότι χρειαζόμαστε περισσότερο χρόνο για να εκτιμήσουμε αν υπάρχει αλλαγή στις μεσοπρόθεσμες προβλέψεις μας για το ύψος αυτού». Συμπλήρωσε πως προβλέπεται ανάκαμψη στον δείκτη τιμών καταναλωτή τον Απρίλιο, η οποία όμως ίσως σχετίζεται με το Πάσχα.

Ο ευρωπαίος κεντρικός τραπεζίτης ανέφερε πάντως ότι συζητήθηκε το ενδεχόμενο μείωσης του επιτοκίου αναφοράς και υιοθέτησης αρνητικού επιτοκίου αποδοχής καταθέσεων, καθώς και μη συμβατικών μέτρων επεκτατικής νομισματικής πολιτικής.

Επισήμανε ότι το ενδεχόμενο υιοθέτησης προγράμματος ποσοτικής επέκτασης αποτελεί πιθανή επιλογή και συζητήθηκε εκτεταμένως. Ωστόσο ο πρόεδρος της ΕΚΤ εκτίμησε πως δεν έχει ενισχυθεί σημαντικά ο κίνδυνος αποπληθωρισμού, επισημαίνοντας πάντως ότι ο πληθωρισμός τον Μάρτιο διαμορφώθηκε χαμηλότερα του αναμενομένου. Ανέφερε επίσης ότι το Διοικητικό Συμβούλιο διαφώνησε σχετικά με τη μεσοπρόθεσμη προοπτική του πληθωρισμού.

Ο πρόεδρος της ΕΚΤ δήλωσε ότι σημαντικότερο κίνδυνο για την ευρωζώνη συνιστά η ενδεχόμενη παρατεταμένη περίοδος στασιμότητας της οικονομίας. Σχετικά με το ποσοστό ανεργίας ανέφερε ότι έχει σταθεροποιηθεί και παρουσιάζονται αρχικές ενδείξεις ήπιας βελτίωσης, ωστόσο παραμένει σε υψηλά επίπεδα, ενώ αναφορικά με τη συναλλαγματική ισοτιμία του ευρώ επανέλαβε ότι δεν αποτελεί στόχο οικονομικής πολιτικής, επισήμανε ωστόσο πως συνιστά ιδιαιτέρως σημαντικό παράγοντα για τη μεσοπρόθεσμη προοπτική της οικονομίας και του πληθωρισμού.

ΕΝΤΥΠΗ ΕΚΔΟΣΗ