Στις σταυροειδείς πωλήσεις επικεντρώνονται οι τράπεζες με στόχο να αυξήσουν τις εργασίες τους, μετά το σοκ των προηγούμενων μηνών, κατά τη διάρκεια των οποίων μεγάλο μέρος του πανελλαδικού δικτύου τους παρέμενε ανενεργό λόγω της χαμηλής ζήτησης για τραπεζικά προϊόντα και υπηρεσίες που προκάλεσε η κρίση. Μέσα σε αυτό το νέο περιβάλλον που διαμορφώνεται, ιδιαίτερα ευνοημένοι είναι οι τραπεζικοί όμιλοι που διαθέτουν θυγατρικές με παρουσία σε διαφορετικούς κλάδους, καθώς και εκείνοι που το μέγεθός τους τούς επιτρέπει να έρχονται σε συμφέρουσες συμφωνίες με άλλες επιχειρήσεις.

Στο προσκήνιο έχουν επανέλθει τόσο οι τραπεζοασφάλειες όσο και προγράμματα που διατίθενται μαζί με ασφαλιστικά προϊόντα, κυρίως από τον κλάδο ζωής. Τα πιστωτικά ιδρύματα επιδιώκουν μέσω αυτών των προσφορών να προσελκύσουν νέους πελάτες, με απώτερο σκοπό να τους κρατήσουν για πολλά χρόνια στο χαρτοφυλάκιό τους, με τη διάθεση προϊόντων μακροπρόθεσμης διάρκειας. Για τον λόγο αυτόν τα τμήματα ανάπτυξης των τραπεζών προχωρούν στο λανσάρισμα νέων προγραμμάτων, τα οποία καλύπτουν ανάγκες που γίνονται ολοένα πιο επιτακτικές για την ελληνική κοινωνία, όπως η εξασφάλιση πρόσθετης σύνταξης ή ποιοτικών υπηρεσιών υγείας, σε μια περίοδο όπου το κράτος δεν φαίνεται ικανό να τις παράσχει.

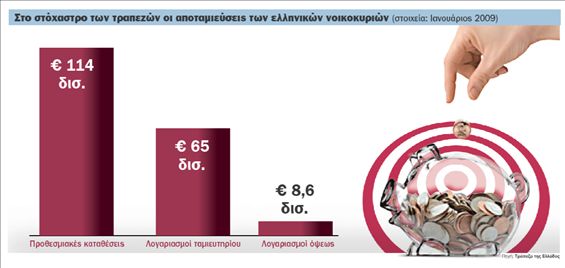

▅ Αποταμιευτικά προϊόντα

Επιπλέον, τα περιθώρια ανάπτυξης του bankassurance είναι σημαντικά, καθώς η διείσδυσή του στην ελληνική ασφαλιστική αγορά δεν ξεπερνά το 10%, έναντι 45% στη Δυτική Ευρώπη. Είναι χαρακτηριστικό ότι το ποσοστό των ασφαλίστρων ζωής ως προς το ΑΕΠ φθάνει στη χώρα μας στο 1,5%, όταν στις περισσότερες ευρωπαϊκές χώρες κυμαίνεται σε ποσοστά άνω του 5%. Σήμερα οι τράπεζες που ειδικεύονται στη λιανική τραπεζική έχουν το πλεονέκτημα ότι διαθέτουν μια τεράστια βάση δεδομένων από πελάτες στους οποίους μπορούν να απευθυνθούν για την πώληση αποταμιευτικών και ασφαλιστικών προϊόντων ζωής. Ακόμη και ο κάτοχος μιας πιστωτικής κάρτας αποτελεί υποψήφιο αποταμιευτή για τα τραπεζικά ιδρύματα.

Σε γενικές γραμμές οι τράπεζες προσφέρουν στην ελληνική αγορά τρεις κατηγορίες αποταμιευτικώνσυνταξιοδοτικών προγραμμάτων. Η πρώτη αφορά προγράμματα περιοδικών καταβολών που επιλέγουν τοποθετήσεις χωρίς επενδυτικό κίνδυνο και εγγυώνται μια σύνταξη ή ένα εφάπαξ ποσό έπειτα από τουλάχιστον 15 χρόνια.

Η δεύτερη περιλαμβάνει προγράμματα περιοδικών καταβολών που επενδύουν σε τοποθετήσεις με επενδυτικό κίνδυνο που επιλέγει ο πελάτης και έχουν ενσωματώσει τις ευκαιρίες αλλά και τους κινδύνους των επενδυτικών επιλογών του, προσφέροντας αντιστοίχως μια σύνταξη ή ένα εφάπαξ ποσό έπειτα από τουλάχιστον 15 χρόνια. Στη λήξη των προγραμμάτων αυτού του είδους οι πελάτες έχουν την επιλογή να εισπράξουν το συνολικό κεφάλαιο που θα έχει συγκεντρωθεί είτε σε μορφή μηνιαίας σύνταξης είτε εφάπαξ, για να μη χρειαστεί να αλλάξουν τις συνήθειες της ζωής τους στο μέλλον. Ιδιαίτερη απήχηση έχουν τα προγράμματα που καλύπτουν ανάγκες από την πρόβλεψη μελλοντικού εισοδήματος ως συμπλήρωμα στη σύνταξη ως και τη φροντίδα των εκπαιδευτικών αναγκών των παιδιών.

Τέλος, η τρίτη κατηγορία αφορά τα επενδυτικά-ασφαλιστικά προγράμματα περιορισμένης διάθεσης για πελάτες που θέλουν να αποταμιεύσουν ένα αρχικό ποσό με μεσομακροχρόνιο ορίζοντα επένδυσης τουλάχιστον δεκαετίας και οι αποδόσεις τους είναι συνδεδεμένες με την πορεία χρηματιστηριακών δεικτών ή συγκεκριμένων αμοιβαίων κεφαλαίων. Αξίζει να σημειωθεί ότι, ανεξαρτήτως του τρόπου λειτουργίας του κάθε προγράμματος, υπάρχει η δυνατότητα εξασφάλισης τόσο της προστασίας του επενδυόμενου κεφαλαίου όσο και μιας ελάχιστης εγγυημένης απόδοσης, ανεξαρτήτως της πορείας των χρηματιστηριακών αγορών.

Πολύ σημαντικό είναι το γεγονός ότι αρκετά ασφαλιστικά προγράμματα εγγυώνται ελάχιστη απόδοση που κυμαίνεται από 3% ως 4%, υπό την προϋπόθεση ότι ο πελάτης καταβάλλει κανονικά τις εισφορές του για τη συνολική διάρκεια του προγράμματος, η οποία μπορεί να φθάνει ακόμη και στα 25 έτη. Στο τέλος ο ασφαλισμένος επιλέγει τον τρόπο καταβολής των «δεδουλευμένων». Συγκεκριμένα, στη λήξη του προγράμματος η τράπεζα καταβάλλει είτε ένα εφάπαξ ποσό είτε σύνταξη κάθε μήνα, που εξαρτώνται από το ύψος των εισφορών του πελάτη, αλλά και από τη διάρκεια και απόδοση της επένδυσης.

▅ Ενα ακόμη εργαλείο αποταμίευσης

Εξάλλου ένα επιπλέον «εργαλείο» αποταμίευσης για το ευρύ κοινό αποτελούν και τα αμοιβαία κεφάλαια. Με τα προϊόντα αυτά ένα νοικοκυριό ακόμη και με 50 ευρώ μπορεί να συμμετάσχει σε ένα μεγάλο και επαγγελματικά διαχειριζόμενο χαρτοφυλάκιο, το οποίο αποτελείται από σημαντικό αριθμό μετοχικών τίτλων. Ετσι, μπορεί να αποταμιεύει όποιο ποσό έχει διαθέσιμο κάθε μήνα και στο τέλος μιας μεγάλης περιόδου να «εξαργυρώσει» τη συστηματική δέσμευση ενός πολύ μικρού μέρους του εισοδήματός του.

Σύμφωνα με τραπεζικούς, τα επόμενα χρόνια η περαιτέρω συμπίεση των spreads και η ωρίμανση της λιανικής τραπεζικής αναμένεται να οδηγήσουν το σύνολο του τραπεζικού κλάδου σε αναζήτηση νέων πηγών εσόδων στον τομέα των τραπεζοασφαλειών. Σε πρώτη φάση ωστόσο θα πρέπει ο κόσμος να εξοικειωθεί με την έννοια της αποταμίευσης, η οποία σήμερα σε μεγάλο μέρος του πληθυσμού αποτελεί άγνωστη πρακτική.