Σε ριζική αναθεώρηση των εκτιμήσεών της προχώρησε η JP Morgan, μετά τη σχεδόν πλήρη διακοπή της ναυσιπλοΐας στο Στενό του Ορμούζ την Κυριακή 1η Μαρτίου. Ένα γεγονός χωρίς ιστορικό προηγούμενο στη σύγχρονη εποχή, όπως αναφέρει η JP Morgan.

Η βασική παραδοχή των αναλυτών της αμερικανικής τράπεζας ότι μια πρωτοφανής διαταραχή θα παρέμενε απίθανη «κατέρρευσε», όπως σημειώνεται χαρακτηριστικά, αναγκάζοντας τις αγορές να επαναξιολογήσουν τον γεωπολιτικό κίνδυνο και την ανθεκτικότητα του παγκόσμιου εμπορίου ενέργειας.

Η διακοπή ακολούθησε τη μεγάλης κλίμακας κοινή στρατιωτική επιχείρηση ΗΠΑ–Ισραήλ κατά του Ιράν, την οποία ο πρόεδρος των ΗΠΑ παρουσίασε ως κίνηση που στοχεύει όχι μόνο στην αποδυνάμωση των στρατιωτικών δυνατοτήτων της Τεχεράνης αλλά και στη δημιουργία συνθηκών πολιτικής ανατροπής.

Η JP Morgan, πλέον, αναμένει άμεση επανατιμολόγηση του γεωπολιτικού ρίσκου. Το Brent εκτιμάται ότι θα κινηθεί από τα 73 δολάρια της Παρασκευής (27/2) προς την περιοχή 80–85 δολ./βαρέλι, με ολόκληρη την καμπύλη των συμβολαίων να μετατοπίζεται ανοδικά και τη backwardation να ενισχύεται σημαντικά, αντανακλώντας τον αυξημένο κίνδυνο για τη βραχυπρόθεσμη προσφορά.

Οι τέσσερις κρίσιμες μεταβλητές για την πορεία του πετρελαίου

Πέρα από την αρχική «αντανακλαστική» αντίδραση, η JP Morgan τονίζει ότι η πορεία των τιμών θα εξαρτηθεί από τέσσερις βασικούς παράγοντες:

- Πόσα βαρέλια θα διαταραχθούν φυσικά

- Πόσο θα διαρκέσει η διακοπή

- Εάν μπορούν να ενεργοποιηθούν αξιόπιστες εναλλακτικές πηγές προσφοράς (συμπεριλαμβανομένων στρατηγικών αποθεμάτων).

- Ποια θα είναι η επόμενη φάση της κρίσης.

Μέχρι στιγμής, το Ιράν έχει αποφύγει να πλήξει μεγάλες πετρελαϊκές υποδομές, εστιάζοντας σε στρατιωτικούς και στρατηγικούς στόχους. Αν και η διέλευση δεξαμενόπλοιων από το Στενό έχει σχεδόν μηδενιστεί, η αιτία είναι κυρίως προληπτική. Οι ασφαλιστικές εταιρείες προχώρησαν σε ακυρώσεις ή αυξήσεις ασφαλίστρων πολεμικού κινδύνου, ενώ ναυτιλιακοί κολοσσοί όπως οι Maersk, Hapag-Lloyd, CMA CGM και MSC ανέστειλαν διελεύσεις ή κρατήσεις φορτίων προς τη Μέση Ανατολή.

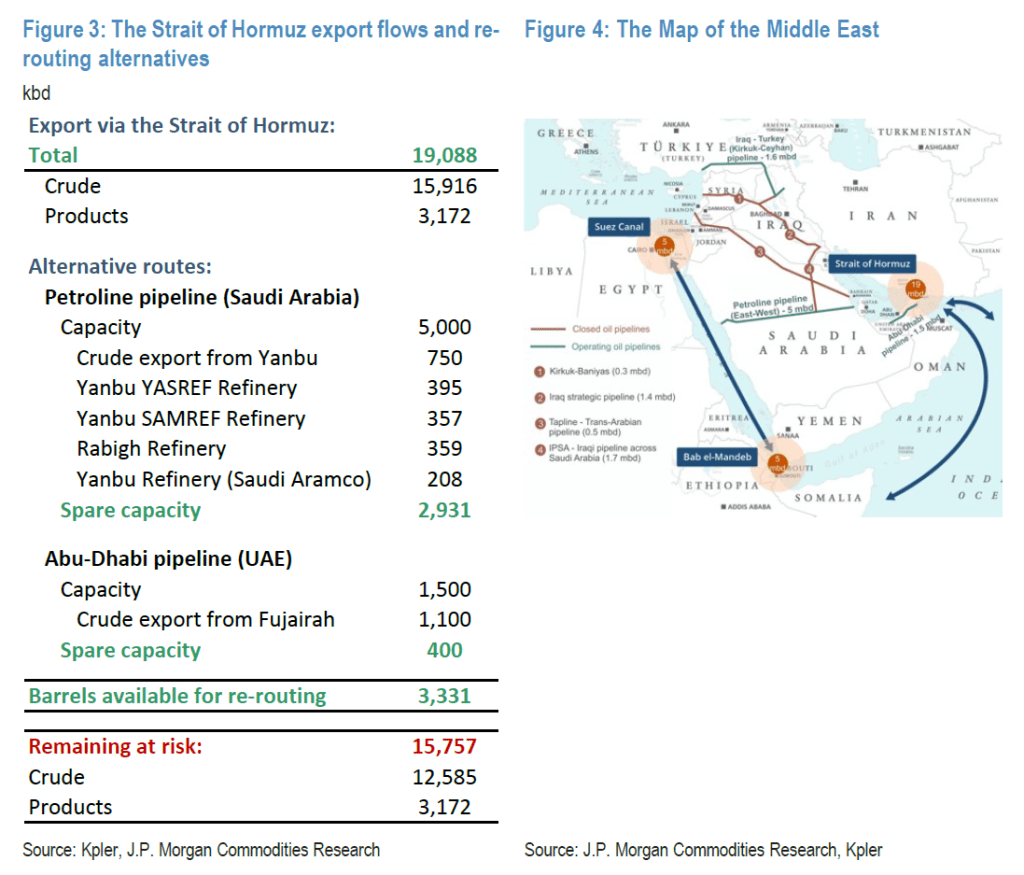

Περίπου 19 εκατ. βαρέλια υγρών καυσίμων ημερησίως, εκ των οποίων τα 16 εκατ. βαρέλια αργού, διέρχονται συνήθως από το Στενό. Οι διαθέσιμοι αγωγοί παράκαμψης σε Σαουδική Αραβία και ΗΑΕ μπορούν να εκτρέψουν μόλις 3,3 εκατ. βαρέλια, αφήνοντας σχεδόν 15,8 εκατ. βαρέλια χωρίς εναλλακτική διαδρομή σε περίπτωση πλήρους διακοπής.

Η JP Morgan εκτιμά ότι οι παραγωγοί του Κόλπου μπορούν να διατηρήσουν την παραγωγή τους για περίπου 25 ημέρες, αξιοποιώντας αποθηκευτικούς χώρους και διαθέσιμα δεξαμενόπλοια. Πέραν αυτού του διαστήματος, θα αναγκαστούν σε υποχρεωτικές περικοπές παραγωγής.

Σενάρια και επιπτώσεις στην προσφορά

Η διάρκεια της στρατιωτικής επιχείρησης παραμένει αβέβαιη. Το επιχειρησιακό σχέδιο προβλέπει τουλάχιστον πέντε ημέρες βομβαρδισμών, με τον πρόεδρο των ΗΠΑ να αφήνει ανοιχτό το ενδεχόμενο είτε ταχείας αποκλιμάκωσης είτε παρατεταμένης εμπλοκής.

Παράλληλα, η JP Morgan επισημαίνει ότι, αν και η αγορά εισήλθε στην κρίση με πλεόνασμα περίπου 1,4 εκατ. βαρελιών ημερησίως, μια παρατεταμένη διακοπή άνω των 25 ημερών θα μπορούσε να αφαιρέσει έως και 16 εκατ. βαρέλια ημερήσιων εξαγωγών, ποσότητα που υπερβαίνει κατά πολύ τη διαθέσιμη εφεδρική παραγωγική ικανότητα εκτός Περσικού Κόλπου.

Η παραγωγή σχιστολιθικού πετρελαίου στις ΗΠΑ θα μπορούσε να αυξηθεί, αλλά απαιτεί μήνες για να υλοποιηθεί. Η Ρωσία ενδεχομένως να προσθέσει 0,3–0,4 εκατ. βαρέλια ημερησίως, ωστόσο η συμβολή αυτή θεωρείται οριακή σε σχέση με τις πιθανές απώλειες. Έτσι, μια παρατεταμένη διαταραχή θα μπορούσε να μετατρέψει γρήγορα ένα πλεονασματικό ισοζύγιο σε σοβαρό διαρθρωτικό έλλειμμα.

Ο κίνδυνος αποσταθεροποίησης και ιστορικά παραδείγματα

Η JP Morgan θεωρεί ότι ο στρατηγικός στόχος ΗΠΑ–Ισραήλ ενδέχεται να μην είναι η πλήρης ανατροπή του καθεστώτος, αλλά η αλλαγή της συμπεριφοράς του, κατά το πρότυπο πίεσης που ασκήθηκε στη Βενεζουέλα. Ωστόσο, ο βασικός κίνδυνος παραμένει η θεσμική κατάρρευση και ένα ενδεχόμενο εμφύλιο σενάριο, δεδομένης της έντονης εσωτερικής πόλωσης στο Ιράν.

Ιστορικά, από το 1979 έχουν καταγραφεί οκτώ σημαντικές αλλαγές καθεστώτος σε μεσαίες και μεγάλες πετρελαιοπαραγωγές χώρες, με μέση άνοδο τιμών πετρελαίου της τάξης του 76% από την έναρξη έως την κορύφωση της κρίσης. Τον πρώτο μήνα, οι τιμές αυξάνονταν κατά περίπου 5%, ενώ σε τρίμηνο ορίζοντα η άνοδος έφθανε κατά μέσο όρο το 30%, με τις απώλειες προσφοράς να εντείνονται κυρίως στο εξάμηνο.

Συνολικά, η JP Morgan δεν μεταβάλλει ακόμη τις επίσημες προβλέψεις τιμών, ωστόσο προειδοποιεί ότι η διάρκεια της κρίσης και ο βαθμός διατάραξης της προσφοράς θα καθορίσουν εάν το τρέχον σοκ θα αποδειχθεί παροδικό ή η απαρχή μιας νέας, έντονα πληθωριστικής ενεργειακής φάσης για την παγκόσμια οικονομία.

Πηγή: ot.gr