Η οικονομική κρίση δεν θα μπορούσε να αφήσει ανεπηρέαστο και τον τομέα των σκαφών αναψυχής, ο οποίος έπειτα από μία επταετία σημαντικής ανόδου, από το 2008 και μετά αρχίζει να κινείται έντονα πτωτικά. Η πτωτική τάση στον κλάδο κατά πάσα πιθανότητα θα γίνει εντονότερη μετά την ισχύ των μέτρων που προβλέπουν επιβολή τελών κυκλοφορίας στα σκάφη μήκους άνω των 10 μέτρων, έκτακτη εισφορά στους ιδιοκτήτες σκαφών καθώς και επιβολή τεκμηρίου.

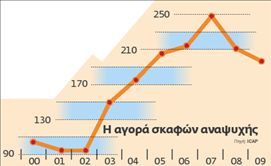

Οπως αναφέρεται σε πρόσφατη μελέτη για την αγορά των Σκαφών Αναψυχής που εκπόνησε η Διεύθυνση Οικονομικών Μελετών της ΙCΑΡ Group, τα σκάφη αναψυχής δεν καλύπτουν βασικές ανάγκες αλλά προορίζονται για ψυχαγωγία, με αποτέλεσμα η ζήτηση να εμφανίζει υψηλή ελαστικότητα ως προς την τιμή πώλησης, αλλά και το κόστος χρήσης, φύλαξης και συντήρησής τους, παράγοντες που συνδέονται άμεσα με το διαθέσιμο εισόδημα των καταναλωτών. Πέρα από τα προαναφερόμενα στοιχεία τα οποία επιδρούν άμεσα στη ζήτηση των σκαφών αναψυχής, η αγορά των εν λόγω προϊόντων επηρεάζεται και από έμμεσους παράγοντες που σχετίζονται με την υπάρχουσα υποδομή, όπως ο αριθμός των τουριστικών λιμένων, οι υπηρεσίες που παρέχουν και το κόστος αυτών, η ύπαρξη χώρων διαχείμασης, ειδικών χώρων καθέλκυσης και ανέλκυσης κτλ. Στον κλάδο των σκαφών αναψυχής δραστηριοποιείται σημαντικός αριθμός επιχειρήσεων, συγκριτικά με το μέγεθος της εγχώριας αγοράς, οι οποίες στην πλειονότητά τους είναι μικρού και μεσαίου μεγέθους. Το αντικείμενο της δραστηριότητάς τους περιλαμβάνει την κατασκευή ή/και εισαγωγή σκαφών αναψυχής, καθώς και άλλες παρεμφερείς δραστηριότητες, όπως η επισκευή και συντήρηση σκαφών, η εμπορία ναυτιλιακών ειδών και μηχανών θαλάσσης κτλ. Ορισμένες από τις κατασκευαστικές επιχειρήσεις σκαφών αναψυχής είναι καθετοποιημένες και συμμετέχουν σε όλα τα στάδια της παραγωγικής διαδικασίας, ενώ αρκετές ειδικεύονται στην κατασκευή συγκεκριμένων μόνο τμημάτων του σκάφους. Το μέγεθος της εγχώριας αγοράς σκαφών αναψυχής εμφάνισε άνοδο την περίοδο 2002-2007, με μέσο ετήσιο ρυθμό 17,8%. Η σημαντική άνοδος που σημειώθηκε από το 2003 και μετά αποδίδεται, σύμφωνα με παράγοντες του κλάδου, κυρίως στην κατάργηση του τεκμηρίου για σκάφη αναψυχής μέχρι 10 μέτρων. Αντίθετα, μειωμένο κατά 14,8% εμφανίζεται το σύνολο της αγοράς το 2008 σε σχέση με το 2007. Ειδικότερα κατά κατηγορία, τα πολυεστερικά σκάφη εκτιμάται ότι κατέχουν το 2008 μερίδιο 54% στο σύνολο της εγχώριας αγοράς (σε τεμάχια), με την παραγωγή να καλύπτει το μεγαλύτερο μέρος της ζήτησης, ενώ τα φουσκωτά σκάφη υπολογίζεται ότι κατέχουν μερίδιο 38%, με τη ζήτηση να καλύπτεται κυρίως από εισαγωγές. Η εγχώρια αγορά ιστιοπλοϊκών σκαφών εκτιμάται ότι αντιπροσωπεύει περίπου το 2% της συνολικής αγοράς το 2008, με το σύνολο σχεδόν της αγοράς να καταλαμβάνουν τα εισαγόμενα σκάφη. Τέλος, η εγχώρια αγορά θαλάσσιων jet παρουσίασε μέσο ετήσιο ρυθμό αύξησης 15,1% την περίοδο 2000-2008. Το σύνολο της αγοράς καλύπτεται από εισαγόμενα προϊόντα, καθώς στη χώρα μας δεν υφίσταται παραγωγή.

![Ποια σχολεία θα είναι κλειστά λόγω του καιρού; [Λίστα]](https://www.tovima.gr/wp-content/uploads/2024/01/28/sxoleia-90x90.jpg)