Οι περισσότεροι επενδυτές πιθανώς να θέλουν να ξεχάσουν το πρώτο εξάμηνο του 2018. Τη μεγαλύτερη άνοδο εξάλλου, κατά σχεδόν 50%, σημείωσε ο αποκαλούμενος «δείκτης φόβου» (VIX) που μετράει τη μεταβλητότητα των αγορών. Οι μετοχές παγκοσμίως έχασαν πάνω από 1 τρισ. δολάρια, ενώ η bull market (μακροχρόνια ανοδική αγορά), η οποία κρατά σχεδόν μία δεκαετία, δείχνει να έχει διαταραχθεί.

Η άνοδος των επιτοκίων και η κλιμάκωση των εμπορικών εντάσεων συνέβαλαν στην αύξηση της μεταβλητότητας των αγορών εφέτος, με τις αποδόσεις των 10ετών κρατικών ομολόγων των ΗΠΑ να εκτιμάται ότι θα αυξηθούν ως το τέλος του 2018 στο 3,25%, την ώρα που η Fed θα μπορούσε να αυξήσει τα επιτόκια πολύ ταχύτερα από ό,τι αναμένει η αγορά, κατά τη διάρκεια του 2019.

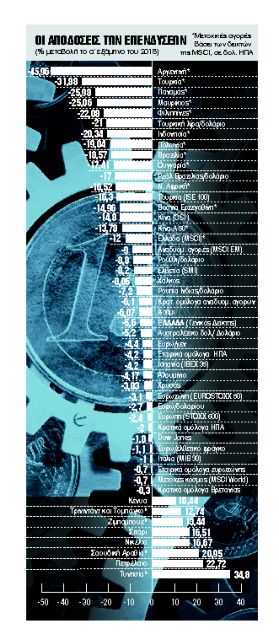

Τα θεσμικά χαρτοφυλάκια, τα διεθνή funds, προχώρησαν σε μείωση των θέσεών τους σε μετοχές, με τις αγορές της Αργεντινής (-45,96%) και της Τουρκίας (-31,88%) να σημειώνουν τις μεγαλύτερες απώλειες του εξαμήνου, ενώ τα μεγαλύτερα κέρδη προήλθαν από τις μετοχές της Τυνησίας (34,8%) και της Σαουδικής Αραβίας (20,95%).

Η τελευταία φάση

Καθώς ο παγκόσμιος δείκτης μετοχών MSCI AC World βρίσκεται σήμερα 200% υψηλότερα από το χαμηλό στο οποίο βρέθηκε μετά την κατάρρευση της Lehman Brothers το 2009, ορισμένοι αναρωτιούνται αν η αποκαλούμενη και «αγορά ταύρων» (bull market) έχει φτάσει στο τέλος της.

Ο επικεφαλής Στρατηγικής Μετοχών της Citigroup Robert Buckland θεωρεί ότι δεν έχει έρθει ακόμη το τέλος, καθώς βρισκόμαστε στην τελευταία φάση πριν από την ολοκλήρωση του ανοδικού κύκλου, η οποία χαρακτηρίζεται από επιβράδυνση της ανάπτυξης, διεύρυνση των πιστωτικών spreads, επιβραδυνόμενη αλλά ανοδική πορεία στα κέρδη ανά μετοχή των εταιρειών, καθώς και αύξηση της μεταβλητότητας και των κινδύνων στις αγορές.

Οι ελληνικές μετοχές σε επίπεδο γενικού δείκτη έκλεισαν στο εξάμηνο με απώλειες 5,8% (-12% για τον δείκτη MSCI Greece), καθώς η αξιοπιστία της ελληνικής κεφαλαιαγοράς δέχθηκε νέο πλήγμα από την «υπόθεση Folli Follie», την ώρα που, παρά την επικείμενη έξοδο από το Μνημόνιο, το ελληνικό ρίσκο εμφανίζεται διπλάσιο από το ιταλικό και τριπλάσιο από το πορτογαλικό, όπως καταγράφεται στο spread των κρατικών ομολόγων.

Οι εισροές κεφαλαίων

Το πρόσφατο ντιλ με τους εταίρους δίνει ανάσα ζωής για την ελληνική οικονομία ως το 2033, ωστόσο εάν η ανάπτυξη δεν εισέλθει σε διατηρήσιμη και με ισχυρούς ρυθμούς τροχιά, και δεν επανέλθει η αξιοπιστία, δύσκολα θα δούμε σημαντικές εισροές κεφαλαίων στους ελληνικούς τίτλους, αλλά και στην ελληνική οικονομία.

«Πρέπει να μπουν, π.χ., μπουλντόζες στο Ελληνικό» για να δουν οι επενδυτές ότι κάτι κινείται σε αυτή τη χώρα, ανέφεραν ορισμένοι διαχειριστές κεφαλαίων, θέτοντας μάλιστα το ερώτημα γιατί να αγοράσει κανείς ελληνικό ρίσκο στο 4%, όπου και κινούνται οι αποδόσεις των ελληνικών ομολόγων, και όχι αμερικανικό, καθώς, π.χ., η Credit Suisse προβλέπει πως το επόμενο δωδεκάμηνο οι αποδόσεις των 10ετών ομολόγων στις ΗΠΑ θα αυξηθούν στο 3,3%.

Από την άλλη πλευρά, οι μαζικές πωλήσεις οδήγησαν σε σταδιακή διεύρυνση των πιστωτικών spreads. Αν και για ορισμένους αναλυτές υπάρχει αξία σε ομόλογα υψηλής πιστοληπτικής διαβάθμισης και σε επιλεγμένα εταιρικά ομόλογα υψηλής απόδοσης, η ταχύτερη άνοδος των επιτοκίων στις ΗΠΑ και το τέλος του QE, καθώς και η αναμενόμενη άνοδος των επιτοκίων στα μέσα του 2019 στην ευρωζώνη, προοιωνίζονται ότι οι ομολογιακές αγορές θα συνεχίσουν να δέχονται πιέσεις.

Στα νομίσματα η τουρκική λίρα (-21%) και το ρεάλ Βραζιλίας (-17%) σημείωσαν τις μεγαλύτερες απώλειες, ενώ η άνοδος των αμερικανικών επιτοκίων αναμένεται να αφήσει εκτεθειμένες τις πιο ευάλωτες αναδυόμενες αγορές.

Το πετρέλαιο

Ενας εμπορικός πόλεμος θα ήταν αρνητικός για το δολάριο, αφού θα μειώσει τον ρόλο του ως αποθεματικού νομίσματος. Με δεδομένο ότι ο όγκος των εισαγωγών ενέργειας στην Κίνα αυξάνεται κατακόρυφα, η κυκλοφορία του συμβολαίου πετρελαίου σε γουάν το πρώτο τρίμηνο αποτελεί κίνηση με απώτερο στόχο την αντικατάσταση του πετροδολαρίου από το πετρογουάν, παρατηρούσε ο John J. Hardy, επικεφαλής Στρατηγικής Συναλλάγματος στη Saxo Bank.

Το πετρέλαιο (+22,72%), το νικέλιο (16,67%) και το σιτάρι (+16,51%) ήταν οι νικητές του εξαμήνου στα εμπορεύματα, ενώ ο χαλκός –προπομπός των οικονομικών τάσεων –σημείωσε τις μεγαλύτερες απώλειες (-8%).

Η Σαουδική Αραβία, η Ρωσία και χώρες που δεν είναι μέλη του OPEC συμφώνησαν να αυξήσουν την παραγωγή πετρελαίου.

Για διαφορετικούς λόγους όμως, η Βενεζουέλα, το Ιράν και η Λιβύη αντιμετωπίζουν σοβαρά προβλήματα στην παραγωγή, ενώ στις ΗΠΑ οι περιορισμοί που υφίστανται στο δίκτυο αγωγών περιορίζουν τα περιθώρια που υπάρχουν στο σχιστολιθικό πετρέλαιο. Τα βλέμματα για τη συνέχεια θα είναι στραμμένα στην προσφορά.

Την ίδια στιγμή τα πολύτιμα και ημιπολύτιμα μέταλλα αντιμετώπισαν δυσκολίες εξαιτίας της συνεχιζόμενης δύναμης του δολαρίου και της διαφορετικής κατεύθυνσης των επιτοκίων των κεντρικών τραπεζών. Τα βιομηχανικά μέταλλα δέχθηκαν πλήγμα από τις ενδείξεις ότι ορισμένες από τις χώρες με τη σημαντικότερη συμβολή στην ανάπτυξη, με πρωτοπόρο την Κίνα, εμφάνισαν σημάδια επιβράδυνσης.

Ο φόβος της νέας κρίσης

Οι ανησυχίες για τις παγκόσμιες εμπορικές εντάσεις, ο ρυθμός της σύσφιγξης της νομισματικής πολιτικής των κεντρικών τραπεζών και η απομόχλευση στην Κίνα αναμένεται να διατηρήσουν τη νευρικότητα των επενδυτών και τη μεταβλητότητα των αγορών σε υψηλά επίπεδα και το β’ εξάμηνο του 2018, εκτίμησε ο Mark Haefele, Global Chief Investment Officer της ελβετικής τράπεζας UBS. Το δεύτερο εξάμηνο του 2018 θα είναι δύσκολο για τους επενδυτές καθώς θα βρεθούν αντιμέτωποι με τις αυξανόμενες εμπορικές εντάσεις και τα υψηλότερα επιτόκια, εκτίμησε και η Goldman Sachs.

Οι συνέπειες ενός παγκόσμιου εμπορικού πολέμου και η πιθανότητα ο κόσμος μας να έχει αγγίξει την κορύφωση της παγκοσμιοποίησης θα έχουν αντίκτυπο πέρα από τα όρια ενός κανονικού κύκλου, εκτιμούν οι αναλυτές. Λόγω της υπερβολικής παρέμβασης των κεντρικών τραπεζών, που αύξησαν τους ισολογισμούς τους στα 15 τρισ. δολάρια, είναι ιδιαίτερα πιθανό να δούμε το τέλος της 35ετούς καθοδικής τάσης στα επιτόκια, δηλαδή στην τιμή του χρήματος.

Xρέος – ρεκόρ

Αυτό θα έχει τεράστιες συνέπειες, δεδομένου ότι ο κόσμος έχει συσσωρεύσει ένα χρέος – ρεκόρ 237 τρισ. δολαρίων, το οποίο μάλιστα αυξήθηκε κατά 70 τρισ. δολάρια στη μετά Lehman εποχή, ενώ με τα επιτόκια να παραμένουν κοντά σε ιστορικά χαμηλά υπάρχει περιορισμένος χώρος για μια ισχυρή απάντηση νομισματικής πολιτικής σε μια νέα κρίση. Αν μάλιστα προστεθεί και η συρρίκνωση του πολιτικού κέντρου στις περισσότερες μεγάλες οικονομίες, τότε τα πράγματα ίσως είναι πιο εύθραυστα από κάθε άλλη φορά.

Σε έναν εμπορικό πόλεμο, πάντως, δεν υπάρχουν νικητές. Η όλη ιστορία δεν αφορά μόνο τον Τραμπ. Σχετίζεται σε μεγάλο βαθμό και με την απόφαση της Κίνας να αναβαθμίσει το παγκόσμιο προφίλ της σε όλα τα επίπεδα. Οι ΗΠΑ, από τη μεριά τους, αυτή τη στιγμή διαλύουν τους διεθνείς οργανισμούς που στήριξαν την ανάπτυξη και την παγκοσμιοποίηση μετά τη λήξη του Β’ Παγκοσμίου Πολέμου αλλά και την Πτώση του Τείχους. Η γενική εκτίμηση συνεχίζει να θεωρεί ότι θα αποφευχθεί ένας ολοκληρωτικός εμπορικός πόλεμος. Ωστόσο, η πεποίθηση αυτή παραβλέπει τις ενδιάμεσες εκλογές στις ΗΠΑ, σημείωσε ο Steen Jakobsen, επικεφαλής οικονομολόγος και επικεφαλής επενδύσεων της Saxo Bank.

ΕΝΤΥΠΗ ΕΚΔΟΣΗ