Μέσα από τα προγράμματα που προσφέρουν ασφαλιστικές εταιρείες και τράπεζες, ο κάθε καταναλωτής μπορεί να βρει το αποταμιευτικό πρόγραμμα συνταξιοδότησης που καλύπτει τις δικές του ανάγκες. Σε γενικές γραμμές οι ασφαλιστικές και οι τράπεζες προσφέρουν τρεις κατηγορίες αποταμιευτικών- συνταξιοδοτικών προγραμμάτων, οι οποίες μπορούν να συνδυαστούν και με ασφαλιστικές υπηρεσίες από τον κλάδο της υγείας:

Η πρώτη αφορά προγράμματα περιοδικών καταβολών που επιλέγουν τοποθετήσεις χωρίς επενδυτικό κίνδυνο και εγγυώνται μια σύνταξη ή ένα εφάπαξ ποσό έπειτα από τουλάχιστον 15 χρόνια.

Η δεύτερη περιλαμβάνει προγράμματα περιοδικών καταβολών που επενδύουν σε τοποθετήσεις με επενδυτικό κίνδυνο που επιλέγει ο πελάτης και έχουν ενσωματώσει τις ευκαιρίες αλλά και τους κινδύνους των επενδυτικών επιλογών του, προσφέροντας αντιστοίχως μια σύνταξη ή ένα εφάπαξ ποσό έπειτα από τουλάχιστον 15 χρόνια. Στη λήξη των προγραμμάτων αυτού του είδους οι πελάτες έχουν την επιλογή να εισπράξουν το συνολικό κεφάλαιο που θα έχει συγκεντρωθεί είτε σε μορφή μηνιαίας σύνταξης είτε εφάπαξ. Ιδιαίτερη απήχηση έχουν τα προγράμματα που καλύπτουν ανάγκες από την πρόβλεψη μελλοντικού εισοδήματος, ως συμπλήρωμα στη σύντα ξη ακόμη και στη φροντίδα των εκπαιδευτικών αναγκών των παιδιών. Η τρίτη κατηγορία, τέλος, αφορά τα επενδυτικά ασφαλιστικά προγράμματα περιορισμένης διάθεσης για πελάτες που θέλουν να αποταμιεύσουν ένα αρχικό ποσό με μεσομακροχρόνιο ορίζοντα επένδυσης, τουλάχιστον δεκαετίας. Στην προκειμένη περίπτωση οι αποδόσεις τους είναι συνήθως συνδεδεμένες με την πορεία χρηματιστηριακών δεικτών ή συγκεκριμένων αμοιβαίων κεφαλαίων. Αξίζει να σημειωθεί ότι, ανεξαρτήτως του τρόπου λειτουργίας του κάθε προγράμματος, υπάρχει η δυνατότητα εξασφάλισης τόσο της προστασίας του επενδυόμενου κεφαλαίου όσο και μιας ελάχιστης εγγυημένης απόδοσης, ανεξαρτήτως της πορείας των χρηματιστηριακών αγορών.

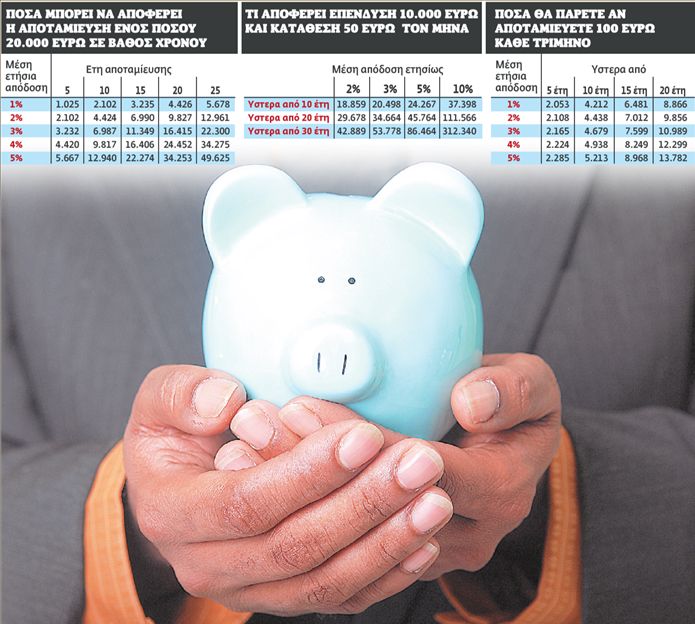

Πολύ σημαντικό είναι το γεγονός ότι αρκετά ασφαλιστικά προγράμματα εγγυώνται μια μίνιμουμ απόδοση που μπορεί να ξεπερνά ακόμη και το 3%, υπό την προϋπόθεση ότι ο πελάτης καταβάλλει κανονικά τις εισφορές του για τη συνολική διάρκεια του προγράμματος, η οποία μπορεί να φθάνει ακόμη και τα 25 έτη. Στο τέλος ο ασφαλισμένος επιλέγει τον τρόπο καταβολής των «δεδουλευμένων». Συγκεκριμένα, στη λήξη του προγράμματος η τράπεζα καταβάλλει είτε ένα εφάπαξ ποσό είτε σύνταξη κάθε μήνα, που εξαρτώνται από το ύψος των εισφορών του πελάτη αλλά και από τη διάρκεια και απόδοση της επένδυσης.