Η επένδυση στην τεχνητή νοημοσύνη προϋποθέτει τη βαθιά πεποίθηση ότι «αυτή τη φορά τα πράγματα θα είναι διαφορετικά», και οι κατασκευαστές τσιπ μνήμης αποτελούν ένα ιδιαίτερα ακραίο παράδειγμα αυτής της λογικής.

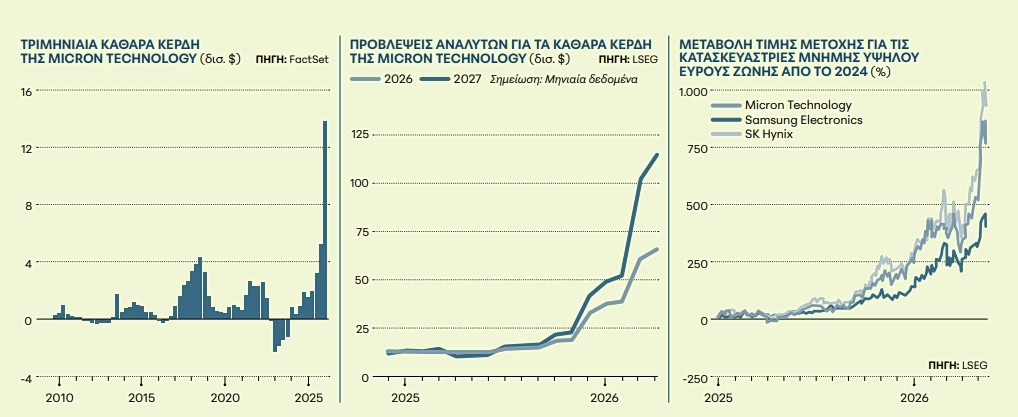

Η Micron Technology που κατέγραψε τις μεγαλύτερες ζημιές της ιστορίας της μόλις πριν από τρία χρόνια, τώρα προβλέπεται ότι θα γίνει η έκτη πιο κερδοφόρος αμερικανική μετοχή. Η εταιρεία θα εμφανίσει σχεδόν 100 δισεκατομμύρια δολάρια τους επόμενους 12 μήνες, περισσότερα δηλαδή από τη Meta ή την Berkshire Hathaway. Η Micron και οι ανταγωνιστές της είναι οι μεγάλοι κερδισμένοι από την αλματώδη ζήτηση στον τομέα της τεχνητής νοημοσύνης και την εκτόξευση των τιμών για τις μνήμες υψηλού εύρους ζώνης (high-bandwidth memory) που κατασκευάζει η εταιρεία.

Οπως η Samsung Electronics και η SK Hynix, έτσι και εκείνη βρίσκεται στο ιδανικό σημείο του κύκλου των τσιπ, εκεί όπου οι τιμές, τα κέρδη και η μετοχή κινούνται ανοδικά. Η δυναμική αυτή επεκτείνεται και πέρα από τα τσιπ: Η Micron έχει παίξει σημαντικό ρόλο στην ανοδική αναθεώρηση των αναλυτών της Wall Street για τις προοπτικές κερδοφορίας του S&P 500, ενώ οι δύο κορεατικές μετοχές έχουν καταστήσει την αγορά της ασιατικής χώρας μακράν αυτή με τις καλύτερες επιδόσεις παγκοσμίως φέτος.

Το ερώτημα είναι πόσο καιρό μπορεί να διαρκέσει αυτή η εκρηκτική ζήτηση για τσιπ μνήμης.

Τα τσιπ μνήμης αποτελούν το τέλειο παράδειγμα κλάδου με υψηλή κυκλικότητα. Απαιτούνται τεράστιες επενδύσεις για την κατασκευή μιας μονάδας παραγωγής, ή, όπως λέγεται στην αργκό της αγοράς, ενός «fab». Οταν η ζήτηση αυξάνεται, χρειάζονται αρκετά χρόνια για να καλυφθεί η αύξηση αυτή, και στο μεσοδιάστημα οι τιμές και τα κέρδη εκτοξεύονται. Αυτά τα υψηλά κέρδη ενθαρρύνουν τους διευθύνοντες συμβούλους να αυξήσουν την προσφορά. Παράλληλα, τα υψηλά πάγια κόστη ωθούν τους παραγωγούς να λειτουργούν τα εργοστάσια στο μάξιμουμ της παραγωγικής τους ικανότητας, ακόμη και όταν η προσφορά ξεπερνά τη ζήτηση. Περνάμε σε άλλη φάση του κύκλου όταν η πλεονάζουσα προσφορά πιέζει τις τιμές προς τα κάτω και τα κέρδη μειώνονται, όπως συνέβη την περίοδο 2022-23.

Ηδη, η υψηλή κερδοφορία έχει ενθαρρύνει τις μεγάλες κεφαλαιουχικές δαπάνες. Η Micron ξοδεύει 150 δισεκατομμύρια δολάρια για την κατασκευή ή την επέκταση μονάδων παραγωγής στη Νέα Υόρκη, το Αϊνταχο και τη Βιρτζίνια, ενώ ανοίγουν και νέα κορεατικά fabs.

Το καλό είναι ότι οι επενδυτές ήδη συνυπολογίζουν αυτή την κυκλικότητα. Το κακό είναι ότι σε καίριες στιγμές κατά το παρελθόν έχουν εκτιμήσει λανθασμένα τη φάση του κύκλου.

Ο κίνδυνος πτωτικής πορείας είναι ενσωματωμένος στην αποτίμηση της Micron. Πριν από δύο εβδομάδες ήταν η τρίτη φθηνότερη μετοχή του S&P με βάση τον δείκτη τιμής προς μελλοντικά κέρδη (forward P/E), και εξακολουθεί να αποτιμάται χαμηλότερα από δέκα φορές τα εκτιμώμενα κέρδη – ένα μάλλον συγκρατημένο νούμερο για μια μετοχή που βρίσκεται στα ουράνια. Αυτό, ωστόσο, δεν την κάνει φθηνή. Απλώς σημαίνει ότι οι επενδυτές αναγνωρίζουν ότι οι εποχές εκρηκτικής ανάπτυξης στον κλάδο των τσιπ μνήμης δεν κρατούν ποτέ πολύ.

Η ιστορία δείχνει πώς λειτουργεί αυτό. Στον τελευταίο κύκλο, η μετοχή της Micron έφτασε στο μέγιστο στις αρχές του 2022, με τον δείκτη τιμής προς μελλοντικά κέρδη μόλις στο 9, προτού η αξία των μετοχών της υποδιπλασιαστεί τη χρονιά εκείνη. Η μετοχή έφτασε στην κατώτατη τιμή της και στη συνέχεια διπλασίασε την αξία της, αφού η ζημιά είχε πλέον ενσωματωθεί στις εκτιμήσεις.

Κάτι παρόμοιο συνέβη και στους κύκλους των μέσων της δεκαετίας του 1980 και του 1990. Οταν η μετοχή κατέγραψε την υψηλότερη τιμή της το 1984 – φτάνοντας σε επίπεδο που χρειάστηκε άλλα εννέα χρόνια για να ξεπεράσει – διαπραγματευόταν μόλις 15 φορές τα εκτιμώμενα κέρδη της. Στον κύκλο του 2018 η μετοχή έπιασε κορυφή στο επίπεδο των μόλις 5,5 φορών. Οι απώλειες για τους επενδυτές που ξεγελάστηκαν νομίζοντας ότι αγόραζαν μια «ευκαιρία» ήταν τεράστιες.

Προς το παρόν, οποιοσδήποτε κίνδυνος προέρχεται από τη ζήτηση και όχι από την προσφορά. Η νέα παραγωγική ικανότητα που αναμένεται φέτος και του χρόνου δεν αρκεί για να καταφέρει συντριπτικό πλήγμα στα κέρδη, εφόσον η ζήτηση παραμένει σε υψηλά επίπεδα. Τι θα μπορούσε λοιπόν να πάει στραβά;

Ο μεγαλύτερος κίνδυνος είναι αδύνατον να ποσοτικοποιηθεί: η τεχνολογία της τεχνητής νοημοσύνης θα μπορούσε να γίνει πολύ πιο αποδοτική όσον αφορά τη χρήση μνήμης, πράγμα που σημαίνει ότι τα κέντρα δεδομένων θα χρειάζονταν λιγότερη. Οι μετοχές των εταιρειών μνήμης δέχθηκαν πλήγμα τον Μάρτιο, όταν ερευνητές της Alphabet δημοσίευσαν μια μελέτη που έδειχνε δραματική βελτίωση στην αποδοτικότητα της μνήμης – αν και έκτοτε οι τίτλοι έχουν ανακάμψει. Τα μεγάλα γλωσσικά μοντέλα αποτελούν μια ανώριμη τεχνολογία, ενώ πρέπει να αναμένονται σχεδιαστικές βελτιώσεις στα εξειδικευμένα κέντρα δεδομένων. Ωστόσο, το πόσο μεγάλες θα είναι και το πότε θα έρθουν οι βελτιώσεις αυτές δεν είναι δυνατόν να προβλεφθεί εκ των προτέρων.

Αλλοι κίνδυνοι αφορούν το σύνολο της αλυσίδας εφοδιασμού της τεχνητής νοημοσύνης: τα σχέδια για τα κέντρα δεδομένων ενδέχεται να αναθεωρηθούν και να περιοριστούν, η ενσωμάτωση της τεχνητής νοημοσύνης μπορεί να αποδειχθεί πιο αργή από ό,τι ελπιζόταν ή κάποια πολιτική αντίδραση ίσως ανακόψει την εξάπλωσή της. Ολα αυτά είναι εύλογα σενάρια· ωστόσο, για τους «ταύρους» της τεχνητής νοημοσύνης, οι οποίοι οδηγούν τις τιμές των μετοχών προς τα πάνω, κανένα δεν θεωρείται ιδιαίτερα σοβαρό.

Ενας τελευταίος κίνδυνος είναι τα υπερβολικά κέρδη να προσελκύσουν νέους ανταγωνιστές στην αγορά. Προς το παρόν, αυτό φαντάζει απίθανο σε ό,τι αφορά την υπερταχεία μνήμη που κατασκευάζει η Micron, αλλά ήδη συμβαίνει με άλλα εξαιρετικά κερδοφόρα τσιπ που χρησιμοποιούνται στην τεχνητή νοημοσύνη.

Τα οικονομικά δεδομένα για τους κατασκευαστές τσιπ, πέραν των τσιπ μνήμης, είναι παρόμοια αλλά, καθώς τα προϊόντα τους είναι πιο διαφοροποιημένα – σκεφτείτε την Nvidia έναντι της AMD –, εμφανίζουν πολύ μικρότερη κυκλικότητα.

Η ύπαρξη παχυλών περιθωρίων κέρδους στα τσιπ της Nvidia έκανε την Alphabet να αναπτύξει τις λεγόμενες μονάδες επεξεργασίας τανυστών (TPUs), οι οποίες προορίζονται αποκλειστικά για την εκπαίδευση μοντέλων τεχνητής νοημοσύνης – ένα από τα βασικά πεδία χρήσης των πανάκριβων μονάδων επεξεργασίας γραφικών (GPUs) της Nvidia. Τα τσιπ Graviton της Amazon αποτελούν την κεντρική μονάδα επεξεργασίας (CPU) για την, απαραίτητη για τη λειτουργία της τεχνητής νοημοσύνης, «εξαγωγή συμπερασμάτων». Η γενικότερη ζήτηση για τις μονάδες αυτές έχει άλλωστε δώσει τεράστια ώθηση στην Intel.

Παράλληλα, ένας πρόσφατος νέος παίκτης, η Cerebras, η οποία λάνσαρε το πρώτο από τα γιγαντιαία της τσιπ τόσο για εκπαίδευση όσο και για εξαγωγή συμπερασμάτων μόλις το 2019, συγκέντρωσε προ ημερών 5,55 δισεκατομμύρια δολάρια στην αρχική δημόσια προσφορά της, και η τιμή των μετοχών της υπερδιπλασιάστηκε αμέσως.

Αν και η ζήτηση για τεχνητή νοημοσύνη έχει εκτιναχθεί στα ύψη, όλη αυτή η επιπλέον προσφορά μπορεί να απορροφηθεί χωρίς μεγάλη επίπτωση στα περιθώρια κέρδους. Ωστόσο, όσο περισσότερο συνεχίζεται αυτή η τάση, τόσο περισσότεροι ανταγωνιστές εισέρχονται στην αγορά και τόσο αυξάνεται η συνολική παραγωγική ικανότητα.

Οπως συμβαίνει με όλα τα εμπορεύματα, η επιτυχία σπέρνει τους σπόρους της ίδιας της τής καταστροφής – ακόμη και αν οι ελπίδες για την τεχνητή νοημοσύνη επαληθευτούν πλήρως.