Παρά τη σημαντική βελτίωση της δημοσιονομικής θέσης της χώρας, η υπερφορολόγηση συνεχίζει να αποτελεί πιεστικό πρόβλημα για την κοινωνία και την οικονομία, εκτιμά ο ΣΕΒ σε ειδικό αφιέρωμα.

Συγκεκριμένα, όπως αναφέρει:

• Η υπερφορολόγηση μεγιστοποιείται στη μεσαία τάξη και ιδιαίτερα στα εισοδήματα των μισθωτών του ιδιωτικού τομέα που κατά τεκμήριο έχουν υψηλές δεξιότητες και καταλαμβάνουν θέσεις ευθύνης στην αγορά εργασίας. Ως αποτέλεσμα οι πλέον παραγωγικοί συμπολίτες μας περιορίζονται συχνά σε επαγγελματικές σταδιοδρομίες με χαμηλότερα εισοδήματα ή μεταναστεύουν μαζικά. Έτσι όμως η οικονομία και οι επιχειρήσεις χάνουν τα πλέον παραγωγικά και διεθνώς περιζήτητα στελέχη τους. Τα στελέχη αυτά έχουν κρίσιμο ρόλο στη διασφάλιση της ανταγωνιστικότητας των επιχειρήσεων και είναι αυτά που εξασφαλίζουν την ικανότητα της οικονομίας και κοινωνίας να αξιοποιήσει, τελικά προς όφελος όλων, τις ευκαιρίες που δίνει η 4η βιομηχανική επανάσταση.

• Οι ποιοτικές αδυναμίες της χώρας και το στρεβλό παραγωγικό μοντέλο που ακολουθεί εδώ και δεκαετίες είναι σε μεγάλο βαθμό αποτέλεσμα των κινήτρων που δίνει η δομή του φορολογικού συστήματος και η οποία δεν έχει αλλάξει στα χρόνια της κρίσης. Έτσι, πολλές επιχειρήσεις συνεχίζουν να επιλέγουν τη, μερική έστω, δραστηριοποίηση στην παραοικονομία και σε κλάδους που διευκολύνουν την επιλογή αυτή για να αποφύγουν το πλήρες κόστος της υπερφορολόγησης. Η επιλογή αυτή όμως έχει μεγάλο κόστος. Οι επιχειρήσεις εγκλωβίζονται σε ανοργάνωτα και μικρά σχήματα χαμηλής ανταγωνιστικότητας που δεν έχουν ελπίδα επιβίωσης στην εποχή της 4ης βιομηχανικής επανάστασης. Οι θέσεις εργασίας που δημιουργούνται από τις επιχειρήσεις αυτές είναι σχετικά λίγες, συχνά ημιδηλωμένες, χαμηλών προοπτικών και χαμηλών αμοιβών. Το δημόσιο ταμείο χάνει σημαντικά έσοδα. Η οικονομία ως σύνολο παραμένει μη ανταγωνιστική με μια σχετικά αδύναμη παραγωγική βάση και, τέλος, η κοινωνία βιώνει τις συνέπειες όλων των προαναφερόμενων.

• Υπάρχει έντονος διεθνής φορολογικός ανταγωνισμός από γειτονικές και μη χώρες που προτείνουν ένα καλύτερο συνδυασμό λογικών ή και χαμηλών φόρων και ανταποδοτικών παροχών και ο ανταγωνισμός αυτός θα εντείνεται όσο θα εδραιώνεται η 4η βιομηχανική επανάσταση.

Η συνέχιση αυτής της κατάστασης δεν είναι βιώσιμη. Αν δεν αλλάξουμε το παραγωγικό μοντέλο της χώρας και αν δε δημιουργήσουμε μια ανταγωνιστική οικονομία, η φορολογητέα ύλη θα συνεχίσει να παραμένει αδύναμη και σταδιακά να διαβρώνεται. Αυτό θα έχει πολύ αρνητικές συνέπειες και για το ασφαλιστικό σύστημα διότι καθώς η χώρα μας γερνάει ταχύτατα, θα αυξάνει η εξάρτηση των δημοσίων εσόδων από μια όλο και στενότερη βάση των καλοπληρωτών φορολογούμενων. Σήμερα ακόμα και οι μεταμνημονιακές εκθέσεις του ΔΝΤ αναγνωρίζουν ότι η υπερφορολόγηση μιας στενής βάσης εμποδίζει την ανάπτυξη ενώ και οι κύριες πολιτικές δυνάμεις της χώρας συμφωνούν πλέον στην ανάγκη εκλογίκευσης των φορολογικών επιβαρύνσεων σε πολίτες και επιχειρήσεις.

Μείωση υπερβολών

Για να υπάρξει αυτή η ουσιαστική εκλογίκευση πρέπει να μειωθούν άμεσα οι πλέον αντιπαραγωγικές υπερβολές του φορολογικού συστήματος και το ύψος των φορολογικών και ασφαλιστικών επιβαρύνσεων να συγκλίνει σταδιακά προς την ανταποδοτικότητα των υπηρεσιών που προφέρει το κράτος. Η δημοσιονομική πραγματικότητα επιβάλλει οι μειώσεις φόρων να επικεντρώνονται κατά προτεραιότητα εκεί που θα υπάρξει η μεγαλύτερη αύξηση της απασχόλησης και της ποιοτικής φορολογητέας ύλης. Για το λόγο αυτό οι μειώσεις φόρων πρέπει να επικεντρωθούν καταρχήν σε (α) μια σημαντική μείωση των φόρων και ασφαλιστικών εισφορών στη μισθωτή εργασία του ιδιωτικού τομέα, (β) την περαιτέρω βελτίωση των επιβαρύνσεων σε επιχειρηματικά κέρδη και διανεμόμενα μερίσματα παράλληλα με τη βελτίωση κρίσιμων παραμέτρων του φορολογικού συστήματος για τις επιχειρήσεις όπως είναι το πλαίσιο μεταφοράς ζημιών και συμψηφισμού τους με μελλοντικά κέρδη, θέματα αποσβέσεων και ζητήματα group taxation και (γ) την εκλογίκευση και εναρμόνιση με το ενωσιακό δίκαιο του πλαισίου των ευθυνών διοικητών επιχειρήσεων.

Επίσης πρέπει να υπάρξει εκλογίκευση των φόρων κατανάλωσης που επιβαρύνουν κρίσιμες εισροές για σημαντικούς κλάδους της οικονομίας, που περιλαμβάνουν τη μεταποίηση, τις ψηφιακές υπηρεσίες, τις μεταφορές επιβατών και τον τουρισμό καθώς και των φόρων επί ακινήτων. Τέλος, πρέπει να υπάρξει πιο αποτελεσματική θωράκιση της αγοράς από τη λαθραία διακίνηση αγαθών και ενίσχυση πρωτοβουλιών για διάδοση των ηλεκτρονικών πληρωμών με επικέντρωση στην υποχρεωτική εφαρμογή της ηλεκτρονικής τιμολόγησης και την ηλεκτρονική παρακολούθηση των διακινήσεων φορτίων στην Ελλάδα.

Ανεξάρτητα από τον προτεινόμενο ρυθμό και το βάθος η μείωση της υπερφορόλογησης στην εργασία και στην παραγωγή μπορεί να αποδειχθεί ως ένα σημείο ευρύτερης πολιτικής σύγκλησης και κοινωνικής συναίνεσης, που θα αποτελέσει την επόμενη εμβληματική διαρθρωτική μεταρρύθμιση της χώρας και θα ανοίξει το δρόμο για την αλλαγή του παραγωγικού υποδείγματος της χώρας.

Στα χρόνια των προγραμμάτων προσαρμογής δόθηκε συχνά προτεραιότητα στην επίτευξη των δημοσιονομικών στόχων, αφήνονταςσε δεύτερη μοίρα την αναζήτηση ενός βέλτιστουμίγματος, που να λαμβάνει υπόψη και οικονομικούς και κοινωνικούς στόχους,για αυτή την προσαρμογή και την προώθηση μεταρρυθμίσεων στις αγορές και τον ρόλολειτουργίας της διοίκησης. Έτσι, δυστυχών, δεν διατηρήθηκε μια εύλογη ισορροπία ανάμεσα στις αυξήσεις φόρων και τον εξορθολογισμό δαπανών, με τις αυξήσεις φόρων να προκρίνονται σταθερά των μειώσεων δαπανών. Επιπλέον,δεν αξιολογήθηκαν τα όποια δημοσιονομικάμέτρα με μια μεθοδολογία πουτα ιεραρχούσε και βάσει των επιπτώσεων τους σε απασχόληση και παραγωγή ή τη συμβολή τουςστον ποιοτικό παραγωγικό μετασχηματισμό.

Έτσι, οι μεγαλύτερες αυξήσεις έγιναν σε εκείνους τους φόρους που ήδη ήταν υψηλοί και σε εκείνες τις ομάδες του πληθυσμού που ήδη πλήρωναν τους περισσότερους φόρους επειδή όπωςκαι στο παρελθόν:α) ήταν οι πιο εύκολοι φόροι για να αυξηθούν και β) αφορούσαν τις ομάδες φορολογούμενων με την μικρότερη ισχύ αντίστασης σε τέτοιες εξελίξεις, που είναι και ο λόγος για τον οποίο ήδη πλήρωναντο μεγαλύτερο μέρος των φόρων.Ως αποτέλεσμα το φορολογικό σύστημα ενίσχυσε, αντί να απαλύνει, τα χαρακτηριστικά που είχε η οικονομία προ της κρίσης. Τα χαρακτηριστικά αυτά συνδέονται άμεσα με τις αδυναμίες της ελληνικής οικονομίας που οδήγησαν στην κρίση και που κατά προέκταση επίσης διατηρούνται έως σήμερα.

Συγκεκριμένα:

1.Η υψηλή και πολύ προοδευτική φορολόγηση (περιλαμβανόμενων των εισφορών) της μισθωτής εργασίας του ιδιωτικού τομέα, συνδέεται άμεσα με το έλλειμμα απασχόλησης στη χώρα, την έλλειψη πιο παραγωγικών, οργανωμένων επιχειρήσεων που κατάφεραν να μεγαλώσουν, τη σχετική αδυναμία της παραγωγικής βάσης της χώρας και τη μεγάλη έκταση της παραοικονομίας.Αυτή η παρατήρηση αφορά τη μισθωτή εργασία του ιδιωτικού τομέα όταν αμείβεται καλύτερα μέσω της πολύ προοδευτικής φορολογίας αλλά αφορά και μέσω των ασφαλιστικών εισφορών τα χαμηλότερα εισοδήματα, ακόμα και όταν κινούνται στο όριο του «αφορολόγητου» ή πάνω από αυτό.

2.Η δυσμενής φορολογική αντιμετώπιση της επιχειρηματικότητας δεν περιορίζεται μόνο στους φορολογικούς συντελεστές επί των κερδών και διανεμόμενων μερισμάτων.

3.Η φορολογική αβεβαιότητα, το γενικότερο πλαίσιο με τις ασάφειες και την αστάθεια του και κρίσιμες παράμετροι όπως ενδεικτικά ο χειρισμός των αποσβέσεων ή η δυνατότητα συμψηφισμού ζημιών με μελλοντικά κέρδη,πάντα έπλητταν, και συνεχίζουν να πλήττουν, ειδικά όσους επενδύουν σταθερά και με υψηλό ρυθμό σε παραγωγικές επενδύσεις.

4.Φόροι κατανάλωσης σε κρίσιμες για τη χώρα υπηρεσίες όπως οι μεταφορέςεπιβατώνκαι ο τουρισμός είναι δυσανάλογα υψηλοί(ενδεικτικάαναφέρονται οιυπηρεσίες επικοινωνιών, μεταφορέςεπιβατών από αέρα και θάλασσα, υπηρεσίες στέγασης και σίτισης), γεγονόςπου κατατάσσει τη χώρα σε μια μοναδική θέση: →Ενώ η Ελλάδαεξαρτάται σε τόσο μεγάλο βαθμό από τις εσωτερικές μεταφορέςεπιβατών, φορολογεί τις υπηρεσίες αυτές πολύ αυστηρά.

Αντίστοιχα, ενώ η Ελλάδα εξαρτάται σε σημαντικόβαθμό(και λόγω της παραγωγικής υστέρησης)από τον τουρισμό, επιβάλει τόσο υψηλή φορολογία σεκαταλύματα και εστίαση.

Η δε πρόσφατη μείωση του συντελεστή στην εστίαση αποτελεί μια σημαντική, αλλά μερική,εκλογίκευση.

→Ενώη Ελλάδα υστερεί πολύ στον ψηφιακό μετασχηματισμό, φορολογεί πολύ υψηλά τις υπηρεσίες που είναι απαραίτητεςγια αυτό τον μετασχηματισμό, με αποτέλεσμα τηνπεραιτέρω καθυστέρησή του.

5.Η επενδυτική ανταγωνιστικότητα βρίσκεται χαμηλά και κάθεπαραγωγική επένδυση στην Ελλάδα βρίσκεταισε μειονεκτική θέση. Φόροι σε συντελεστές (όπως η μισθωτή εργασία και η ενέργεια), αδυναμίες σε δίκτυα και υποδομές, μη ανταγωνιστική λειτουργία αγορών δικτύων που αποτελούν κρίσιμες εισροές (π.χ.ενέργεια), πλαίσια εποπτείας που δίνουν έμφαση στους τύπουςκαι τη μικροδιοίκηση,και οι γνωστές αδυναμίες σε χωροταξικό σχεδιασμό και διαδικασίες αδειοδότησης μαζί με την αστάθεια και ασάφεια του πλαισίου διαχρονικά επιβάρυναν αθροιστικά όποιον σχεδίαζε μακροπρόθεσμες επενδύσεις.

→Ενδιαφέρον στην παρούσα έχει ειδικά η φορολογική μεταχείρισητου ηλεκτρικού ρεύματος για βιομηχανική χρήση στη «μεσαία τάση». Είναιμια αναχρονιστική κατηγοριοποίηση που διατηρεί η Ελλάδα, και που συνδέεται άμεσα με την εξαφάνιση ολόκληρων κλάδων της ελληνικής μεταποίησης.Η ιδιαιτερότητα αυτή του φορολογικού συστήματος πλαισιώνει τις άλλες αδυναμίες που δημιουργεί η αργή πορεία προς μια πλήρως διασυνδεδεμένη και απελευθερωμένη αγορά ενέργειας.

6.Η Ελλάδα αποτελεί σπάνια περίπτωση χώρας που φορολογεί επιθετικά τόσο την εργασία όσο και το «κεραμίδι». Έτσι, από τη μια πλευρά στερεί δυνατότητες απασχόλησης, και από την άλλη, απαιτεί υψηλότατα καθαρά εισοδήματα για την καταβολή εξαιρετικά επαχθών φόρων, σε ευρωπαϊκό επίπεδο, για την κατοχή ακινήτων.

7.Παρά τις πρόσφατες μειώσεις, οι φόροι σε διανεμόμενα μερίσματακαικέρδη παραμένουν υψηλοί. Επιπλέον, κρίσιμες για τις επιχειρήσεις παράμετροι του φορολογικού συστήματος, από το πλαίσιο αποσβέσεωνκαιτην περίοδο που είναι διαθέσιμη για τον συμψηφισμό ζημιών με μελλοντικά κέρδη έως το grouptaxation είναι από τις πλέον δυσμενείς στην Ευρώπη.Όλα τα παραπάνω αποτελούν τροχοπέδη για την επιχειρηματική μεγέθυνση και τη δημιουργία ποιοτικών ευκαιριών απασχόλησης.

Η επιχειρηματικότητα εγκλωβίζεται σε μικρά μη οργανωμένα σχήματα χαμηλής ανταγωνιστικότητας που είναι συμβατά με αυξημένη παραοικονομία και που προσφέρουν χαμηλότερη απασχόληση σε χαμηλότερες αμοιβές και με χειρότερες προοπτικές επαγγελματικής εξέλιξης.

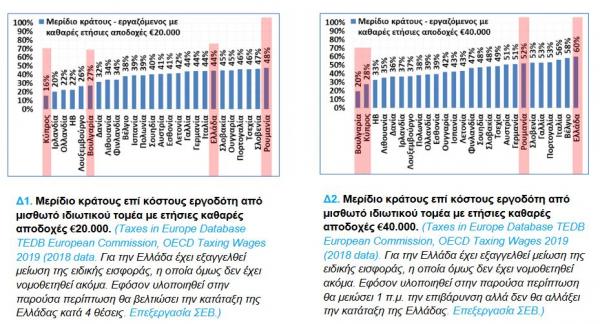

Η Ελλάδα φορολογεί υψηλά την εργασία και κυρίως πολύ προοδευτικά –για το λόγο αυτό η επιβάρυνση, σε σύγκριση με τις άλλες χώρες, αυξάνει τόσο γρήγορα όσο αυξάνει το εισοδηματικό κλιμάκιο.Για καθαρές ετήσιες αποδοχές €20.000 , το Ελληνικό κράτος «αφαιρεί»από τους μισθωτούς, μέσω φόρων και εισφορών, κατά μέσο όρο το 44% από το ποσό που πληρώνει ο εργοδότης. Μόνο 6 ευρωπαϊκές χώρες αφαιρούν περισσότερο. Η πρόσφατη εξαγγελία μείωσης της ειδικής εισφοράς αλληλεγγύης μετατοπίζει την επιβάρυνση από φόρους και εισφορές στην περίπτωση αυτή στην 11ηυψηλότερη θέση της ανάμεσα σε 26 κράτη μέλη, πάντα άνω του μέσου όρου.Για να είναι ανταγωνιστικότοποσοστό επιβάρυνσης με φόρους και εισφορές επί του κόστους του εργοδότη θα έπρεπε να είναι γύρω στο35%.Για καθαρές αποδοχές €40.000 το χρόνο, «αφαιρείται» μέσω φόρων και εισφορών το 60% του ποσού που πληρώνει ο εργοδότης. Καμία ευρωπαϊκή χώρα δεν αφαιρεί περισσότερο. Η πρόσφατη εξαγγελία μείωσης της ειδικής εισφοράς αλληλεγγύης μειώνει αυτή την επιβάρυνση, αλλά δεν αλλάζει τη σχετική θέση της Ελλάδας.Ένα ανταγωνιστικό ποσοστό επιβάρυνσης θα ήτανγύρω στο 40%.