Ο ταχύτερος ιστορικά ανοδικός κύκλος των επιτοκίων δημιούργησε επενδυτικές ευκαιρίες στις ομολογιακές αγορές, ενώ η αποκλιμάκωση του πληθωρισμού, σε συνδυασμό με την εκτίμηση ότι οι κεντρικές τράπεζες πλησιάζουν στο τέλος των αυξήσεων των επιτοκίων, αναμένεται να επηρεάσει θετικά τις τιμές των κρατικών και εταιρικών ομολόγων.

Ιστορικά, εξάλλου, σύμφωνα με στοιχεία από το 1980, η συμπεριφορά των ομολόγων σε περιόδους ολοκλήρωσης των αυξήσεων επιτοκίων είναι θετική, καθώς εκτός από το υψηλό επιτοκιακό έσοδο αναμένεται να παρουσιάσουν και κεφαλαιακά κέρδη, ιδιαίτερα σε περίπτωση που επιβεβαιωθούν οι εκτιμήσεις για μειώσεις επιτοκίων το 2024.

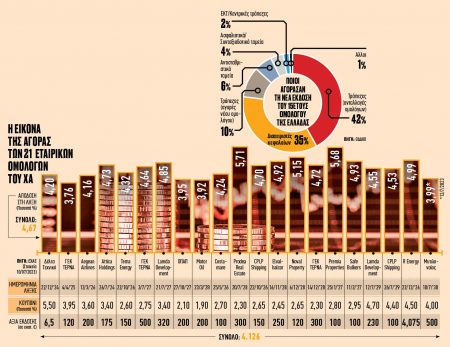

Aποδόσεις

Ειδικά στην αγορά εταιρικών ομολόγων του ΧΑ, που περιλαμβάνει 21 εκδόσεις στις οποίες συμμετείχαν άνω των 170.000 επενδυτών, από τις οποίες οι εταιρείες άντλησαν 4,13 δισ. ευρώ, η μέση απόδοση στη λήξη έχει διαμορφωθεί σήμερα στο 4,67%, δίνοντας έτσι ευκαιρίες στους επενδυτές να πάρουν θέσεις «κλειδώνοντας» σημαντικές αποδόσεις για τα επόμενα χρόνια. Τα συγκεκριμένα ομόλογα έχουν καταστεί πόλος έλξης για τις λιμνάζουσες καταθέσεις των νοικοκυριών, που αναζητούν εναλλακτικές λύσεις για καλύτερες αποδόσεις.

Για τους αναλυτές, συνιστούν ενδιαφέρουσα εναλλακτική απέναντι στον πληθωρισμό, αποτελώντας ελκυστική επιλογή εν αναμονή του τέλους του ανοδικού επιτοκιακού κύκλου, καθώς, αν και η ΕΚΤ, ύστερα από μια σωρευτική άνοδο κατά 400 μονάδες βάσης, αναμένεται να αυξήσει τα επιτόκια κατά 0,25% στις 27 Ιουλίου, το προθεσμιακό επιτόκιο Δεκεμβρίου 2023 της ΕΚΤ (ESTR) υποχώρησε στο 3,89%, υποδηλώνοντας επιτόκιο καταθέσεων κάτω του 4% μέχρι το τέλος του έτους, από το 3,5% που είναι σήμερα.

Aναπτυσσόμενη αγορά

«Τα εταιρικά ομόλογα αποτελούν μια ταχέως αναπτυσσόμενη αγορά στην οποία διαπραγματεύονται σήμερα ομόλογα προερχόμενα από όλους τους νευραλγικούς και δυναμικούς κλάδους του ελληνικού επιχειρείν» ανέφερε ο επιτελικός διευθυντής Χρηματοοικονομικών & Σχέσεων με Εκδότριες του Ομίλου Χρηματιστηρίου Αθηνών Νίκος Κοσκολέτος.

Tην Τρίτη (10/7), ο ΟΔΔΗΧ άντλησε από τις αγορές 3,5 δισ. ευρώ από την έκδοση νέου 15ετούς ομολόγου, εκ των οποίων τα 2 δισ. ευρώ αφορούσαν νέο χρήμα, ενώ το υπόλοιπο 1,5 δισ. ευρώ προερχόταν από ανταλλαγή ομολόγων λήξης 2024 και 2025. Η ζήτηση από την πλευρά των επενδυτών διαμορφώθηκε στα 13,6 δισ. ευρώ, εκ των οποίων 11,6 δισ. ευρώ αφορούσαν νέα ομόλογα και τα 1,8 δισ. ευρώ ανταλλαγές. Η απόδοση διαμορφώθηκε στο 4,464% (στο 4,375% το κουπόνι), δηλαδή η Ελλάδα δανείστηκε για 15 χρόνια αρκετά χαμηλότερα σε σχέση με το επιτόκιο που δανείζεται αντίστοιχα η Ιταλία.

Mείωση του κόστους

«Τα αποτελέσματα της έκδοσης πιστοποιούν την έλευση της επενδυτικής βαθμίδας, η οποία θα οδηγήσει σε περαιτέρω μείωση του κόστους δανεισμού. Οι εξελίξεις αυτές σε συνδυασμό – μεταξύ άλλων – με την απόφαση για πρόωρη αποπληρωμή των διμερών δανείων του πρώτου μνημονίου υπηρετούν τον στόχο της κυβέρνησης για συνέχιση της πτωτικής πορείας του δημόσιου χρέους κάτω από το 140% του ΑΕΠ ως το 2027» ανέφερε ο υπουργός Οικονομικών Κωστής Χατζηδάκης.

Το πραγματικό επιτόκιο, πάντως, με το οποίο δανείστηκε για 15 χρόνια η Ελλάδα δεν είναι 4,464% αλλά περίπου 2,6%, δηλαδή σχεδόν 42% χαμηλότερα, απόρροια των κινήσεων αντιστάθμισης κινδύνου που έχουν γίνει τα προηγούμενα χρόνια. Ετσι, ενώ ο ΟΔΔΗΧ είχε καλύψει ήδη το εφετινό πρόγραμμα δανεισμού της ύψους 7 δισ. ευρώ από τον περασμένο Ιούνιο, με βάση και την τελευταία έκδοση έχει συγκεντρώσει 9 δισ. ευρώ «ζεστό χρήμα» παράλληλα και με το 1,5 δισ. ευρώ που αφορούσε ανταλλαγές ομολόγων. Καθώς, δε, θα αποπληρώσει στις 15 Δεκεμβρίου 2023 τα διακρατικά δάνεια που έλαβε η χώρα από το πρώτο μνημόνιο ύψους 5,3 δισ., που λήγουν την επόμενη διετία, ορισμένες ξένες τράπεζες εκτίμησαν πως η Ελλάδα θα βγει στις αγορές με την έκδοση πιθανότατα 5ετούς ομολόγου προς τα τέλη του τρίτου τριμήνου, ενώ παράλληλα θα προχωρήσουν και οι τέσσερις επανεκδόσεις ομολόγων (19 Ιουλίου, 20 Σεπτεμβρίου, 18 Οκτωβρίου και 15 Νοεμβρίου), με την Αθήνα να εκδίδει τελικά μέσα στο 2023 κρατικά ομόλογα 11 δισ. ευρώ.

Υποχωρεί το ρίσκο

Σε κάθε περίπτωση, με «ταμειακό μαξιλάρι» σήμερα 35,5 δισ. ευρώ, το οποίο στο τέλος του 2023, παρά τις πληρωμές, θα κυμαίνεται στα 28,5 δισ. ευρώ και με τις χρηματοδοτικές ανάγκες της χώρας την ερχόμενη 2ετία, χωρίς άλλες κινήσεις, να περιορίζονται σε μόλις 5,5 δισ. ευρώ ετησίως, εύλογα το επενδυτικό ρίσκο για τα ελληνικά ομόλογα υποχωρεί δραματικά. Επιπρόσθετα, τα πρωτογενή πλεονάσματα αναμένεται να ξεπεράσουν τους επίσημους στόχους, ενώ το ονομαστικό ΑΕΠ αναμένεται να αυξάνει κατά 10 δισ. ευρώ ετησίως τα επόμενα χρόνια, μειώνοντας περαιτέρω τον λόγο χρέους προς ΑΕΠ.

Σήμερα, πάντως, το πραγματικό free float των ελληνικών ομολόγων σε σχέση με τα κεφάλαια που θα μπορούσαν δυνητικά να εισρεύσουν είναι ελάχιστο, λίγο πάνω από 12 δισ. ευρώ, καθώς το 76% του χρέους είναι σε δημόσια χέρια, ενώ από το υπόλοιπο 24% ή περίπου 85 δισ. ευρώ η ΕΚΤ έχει αγοράσει 39 δισ. ευρώ ελληνικούς τίτλους, με τα υπόλοιπα να αφορούν το Κοινό Κεφάλαιο της ΤτΕ αλλά και μακροπρόθεσμες τοποθετήσεις ταμείων τραπεζών κ.λπ.

Αναμονή για τη βαθμίδα

Αν και όλες οι ενδείξεις είναι πως στο δ’ τρίμηνο του 2023 η χώρα θα έχει ανακτήσει το στάτους του «investment grade», η πραγματικότητα είναι πως η πρόβλεψη αυτή αποτυπώνει τις προσδοκίες, με τους οίκους αξιολόγησης να έχουν τον τελικό λόγο.

Π.χ. η ING ανέφερε πως (οι οίκοι) ίσως αναμένουν νέα στοιχεία για την οικονομία «πριν πιέσουν τη σκανδάλη της επενδυτικής βαθμίδας», ενώ αναλυτές της S&P ανέφεραν πως, αν και μετά τις εκλογές η βαθμίδα είναι πιο κοντά, θα αναμένουν νέες πληροφορίες αναφορικά με τη συνέχιση των μεταρρυθμίσεων, ξεκαθαρίζοντας πως «δεν θα διστάσουν να περιμένουν χωρίς να βιαστούν να λάβουν μια απόφαση».

Η επενδυτική βαθμίδα θα σηματοδοτήσει μείωση του ασφάλιστρου κινδύνου χώρας, με αντίκτυπο στις ομολογιακές αποδόσεις και στο κόστος δανεισμού.