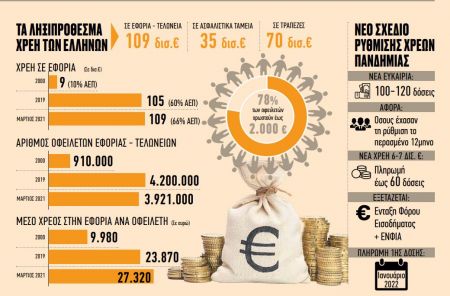

Τη δυνατότητα να ενταχθούν στην πάγια ρύθμιση των 12 ή 24 δόσεων έχουν όσοι φορολογούμενοι έχασαν ρυθμίσεις δίνει σχετική υπουργική απόφαση.

Αφορά φορολογούμενους οι οποίοι τέθηκαν εκτός ρύθμισης είτε γιατί δεν κατέβαλαν δύο ή περισσότερες συνεχόμενες δόσεις, είτε επειδή άφησαν απλήρωτα ή αρρύθμιστα άλλα νεότερα χρέη τους.

Πρόκειται για οφειλές προς την εφορία οι οποίες είχαν υπαχθεί σε οποιαδήποτε νομοθετική ρύθμιση τμηματικής καταβολής, η οποία ήταν σε ισχύ την 1η Νοεμβρίου 2019 και «χάθηκε» μετά την ημερομηνία αυτή.

Βασική προϋπόθεση οι φορολογούμενοι να μην είχαν «χάσει» άλλη νομοθετική ρύθμιση τμηματικής καταβολής τα τελευταία 2 ημερολογιακά έτη πριν την 1.11.2019.

Η απόφαση

Το δικαίωμα αυτό παρέχεται με την υπ’ αριθμόν Α1127/2021 απόφαση του υφυπουργού Οικονομικών Αποστόλου Βεσυροπούλου, με την οποία ενεργοποιούνται οι διατάξεις του άρθρου 292 του ν. 4738/2020. Η απόφαση αυτή που προσδιορίζει συγκεκριμένα κριτήρια ένταξης αναφέρει αναλυτικά τα εξής:

Άρθρο 1

Κριτήρια υπαγωγής στην πάγια ρύθμιση της υποπαρ. Α2 της παρ. Α του πρώτου άρθρου του ν. 4152/2013 σύμφωνα με τις διατάξεις του άρθρου 292 «Παροχή δεύτερης ευκαιρίας για απωλεσθείσες φορολογικές ρυθμίσεις» του ν. 4738/2020

Βεβαιωμένες οφειλές στις Δημόσιες Οικονομικές Υπηρεσίες, τα Ελεγκτικά Κέντρα και τα Τελωνεία σύμφωνα με τον Κώδικα Είσπραξης Δημοσίων Εσόδων (ν.δ. 356/1974, Κ.Ε.Δ.Ε.), τον Κώδικα Φορολογικής Διαδικασίας (ν. 4174/2013, Κ.Φ.Δ.) και τον Τελωνειακό Κώδικα που είχαν υπαχθεί σε οποιαδήποτε νομοθετική ρύθμιση τμηματικής καταβολής, η οποία κατά την 1.11.2019 ήταν σε ισχύ και απωλέστηκε μετά την ημερομηνία αυτή, δύναται να υπαχθούν στην πάγια ρύθμιση της υποπαρ. Α2 της παρ. Α του πρώτου άρθρου του ν. 4152/2013 (Α’ 107), όπως τροποποιήθηκε και ισχύει, κατόπιν αίτησης του οφειλέτη, εφόσον συντρέχουν αθροιστικά τα ακόλουθα κριτήρια:

Α. Εισοδηματικό Κριτήριο (απώλειας εισοδήματος)

Για οφειλέτες φυσικά πρόσωπα επιτηδευματίες, νομικά πρόσωπα ή νομικές οντότητες:

α. Τα συνολικά ακαθάριστα έσοδα του αμέσως προηγούμενου φορολογικού έτους από την ημερομηνία αίτησης υπαγωγής στην πάγια ρύθμιση της παρούσας, για τα οποία έχει παρέλθει η προθεσμία υποβολής της οικείας δήλωσης φορολογίας εισοδήματος, είναι μικρότερα κατά ποσοστό τουλάχιστον 10% από το μέσο όρο των συνολικών ακαθάριστων εσόδων των τριών τελευταίων φορολογικών ετών ή των δύο τελευταίων φορολογικών ετών (όταν υπάρχει υποχρέωση υποβολής μόνο για δύο έτη) ή του τελευταίου φορολογικού έτους (όταν υπάρχει υποχρέωση υποβολής μόνο για ένα έτος) από την ημερομηνία αρχικής αίτησης υπαγωγής των οφειλών στην πάγια ρύθμιση της παρούσας, για τα οποία έχει παρέλθει η προθεσμία υποβολής της οικείας δήλωσης φορολογίας εισοδήματος. Τα ακαθάριστα έσοδα του υπόψη κριτηρίου αντλούνται από τις σχετικές δηλώσεις φορολογίας εισοδήματος εκάστου έτους.

β. Ειδικά, για υποκείμενους σε Φ.Π.Α., υπόχρεους σε υποβολή δήλωσης, εφόσον δεν πληρούται το υπό α’ ανωτέρω εισοδηματικό κριτήριο, ο συνολικός κύκλος εργασιών, όπως αυτός αναγράφεται στον κωδικό 312 της δήλωσης Φ.Π.Α, των δύο (2) τελευταίων τριμήνων των οποίων έχει παρέλθει η προθεσμία υποβολής δήλωσης κατά την ημερομηνία υποβολής της αίτησης υπαγωγής των οφειλών στην πάγια ρύθμιση της παρούσας είναι μικρότερος κατά ποσοστό τουλάχιστον 10% του συνολικού κύκλου εργασιών ΦΠΑ των δύο αντίστοιχων τριμήνων προηγούμενου έτους για τους τηρούντες απλογραφικά βιβλία.

Ο συνολικός κύκλος εργασιών, όπως αυτός αναγράφεται στον κωδικό 312 της δήλωσης Φ.Π.Α, των έξι (6) τελευταίων μηνών, των οποίων έχει παρέλθει η προθεσμία υποβολής δήλωσης κατά την ημερομηνία υποβολής της αίτησης υπαγωγής των οφειλών στην πάγια ρύθμιση της παρούσας, είναι μικρότερος κατά ποσοστό τουλάχιστον 10 % του συνολικού κύκλου εργασιών των έξι αντίστοιχων μηνών προηγούμενου έτους για τους τηρούντες διπλογραφικά βιβλία.

Για οφειλέτες φυσικά πρόσωπα μη επιτηδευματίες:

Το συνολικό καθαρό εισόδημα του αμέσως προηγούμενου φορολογικού έτους από την ημερομηνία αίτησης υπαγωγής στην πάγια ρύθμιση της παρούσας, για το οποίο έχει παρέλθει η προθεσμία υποβολής της οικείας δήλωσης φορολογίας εισοδήματος, είναι μικρότερο (α) σε περίπτωση που το καθαρό ετήσιο εισόδημα του προηγούμενου φορολογικού έτους είναι μικρότερο ή ίσο των 20.000 ευρώ, κατά ποσοστό τουλάχιστον 10% από το μέσο όρο του καθαρού εισοδήματος των τριών τελευταίων φορολογικών ετών ή των δύο τελευταίων φορολογικών ετών (όταν υπάρχει υποχρέωση υποβολής μόνο για δύο έτη) ή του τελευταίου φορολογικού έτους (όταν υπάρχει υποχρέωση υποβολής μόνο για ένα έτος) από την ημερομηνία αρχικής αίτησης υπαγωγής των οφειλών στην πάγια ρύθμιση της παρούσας, (β) σε περίπτωση που το καθαρό ετήσιο εισόδημα του προηγούμενου φορολογικού έτους είναι μεγαλύτερο των 20.000 ευρώ, κατά ποσοστό τουλάχιστον 20% από το μέσο όρο του καθαρού εισοδήματος των τριών τελευταίων φορολογικών ετών ή των δύο τελευταίων φορολογικών ετών (όταν υπάρχει υποχρέωση υποβολής μόνο για δύο έτη) ή του τελευταίου φορολογικού έτους (όταν υπάρχει υποχρέωση υποβολής μόνο για ένα έτος) από την ημερομηνία αρχικής αίτησης υπαγωγής των οφειλών στην πάγια ρύθμιση της παρούσας.

Β. Περιουσιακό Κριτήριο

Για οφειλέτες φυσικά πρόσωπα μη επιτηδευματίες, φυσικά πρόσωπα επιτηδευματίες, νομικά πρόσωπα ή νομικές οντότητες, η αξία της ακίνητης περιουσίας του οφειλέτη, όπως αυτή προσδιορίζεται για τον υπολογισμό του συμπληρωματικού ΕΝ.Φ.Ι.Α. και η οποία προκύπτει από την τελευταία εκδοθείσα πράξη προσδιορισμού του φόρου του οικείου φορολογικού έτους και, εφόσον αυτή δεν έχει εκδοθεί, του αμέσως προηγούμενου, δεν υπερβαίνει τις διακόσιες ογδόντα χιλιάδες (280.000) ευρώ και τα μεταφορικά μέσα του αιτούντος, που αποκτήθηκαν εντός της τελευταίας τριετίας για ιδιωτική χρήση, να έχουν συνολική αξία που δεν υπερβαίνει τις ογδόντα χιλιάδες (80.000) ευρώ.

Γ. Κριτήριο συμμόρφωσης

Για οφειλέτες φυσικά πρόσωπα μη επιτηδευματίες, φυσικά πρόσωπα επιτηδευματίες, νομικά πρόσωπα ή νομικές οντότητες, o οφειλέτης, του οποίου οι οφειλές ήταν σε νομοθετική ρύθμιση, η οποία κατά την 1.11.2019 ήταν εν ισχύ και μετέπειτα απωλέσθη, υπάγεται στη ρύθμιση της παρούσας εάν δεν έχει απολέσει άλλη νομοθετική ρύθμιση τμηματικής καταβολής τα τελευταία 2 (δύο) ημερολογιακά έτη πριν την 1.11.2019.

Άρθρο 2

Εξαιρέσεις

1. Εξαιρετικά και για όσο διάστημα ισχύουν τα κατεπείγοντα μέτρα αντιμετώπισης των αρνητικών συνεπειών της εμφάνισης του κορωνοϊού COVID 19 και της ανάγκης περιορισμού της διάδοσής του δεν εφαρμόζονται τα ανωτέρω κριτήρια για την παροχή δεύτερης ευκαιρίας για τις απωλεσθείσες φορολογικές και τελωνειακές ρυθμίσεις για τις ακόλουθες περιπτώσεις:

(α) για οφειλέτες φυσικά πρόσωπα επιτηδευματίες, νομικά πρόσωπα ή νομικές οντότητες μη υπόχρεους σε υποβολή δήλωσης ΦΠΑ που έχουν μικρότερα ακαθάριστα έσοδα κατά τουλάχιστον 5% το φορολογικό έτος 2020 σε σχέση με το φορολογικό έτος 2019 ή για υπόχρεους σε υποβολή δήλωσης ΦΠΑ με μικρότερο κύκλο εργασιών ΦΠΑ (Κωδ.312) κατά τουλάχιστον 5% το φορολογικό έτος 2020 σε σχέση με το φορολογικό έτος 2019,

(β) για οφειλέτες φυσικά πρόσωπα μη επιτηδευματίες που η σύμβαση εργασίας τους ανεστάλη για οποιοδήποτε χρονικό διάστημα εντός του έτους 2020 ή 2021, λόγω των μέτρων για την αντιμετώπιση της πανδημίας COVID-19, σύμφωνα με το άρθρο δέκατο τρίτο της από 14.3.2020 Πράξης Νομοθετικού Περιεχομένου (Α’ 64), όπως κυρώθηκε με το άρθρο 3 του ν. 4682/2020 (Α’ 76), το άρθρο 11 της από 20.3.2020 Πράξης Νομοθετικού Περιεχομένου (Α’ 68), όπως κυρώθηκε με το άρθρο 1 του ν. 4683/2020 (Α’ 83) και το άρθρο 68 του ν. 4756/2020 (Α’ 235),

(γ) για οφειλέτες φυσικά πρόσωπα μη επιτηδευματίες που εντάχθηκαν στον μηχανισμό ενίσχυσης «ΣΥΝΕΡΓΑΣΙΑ» ανεξαρτήτως χρονικού διαστήματος εντός του έτους 2020 ή 2021, σύμφωνα με το άρθρο 31 του ν. 4690/2020 και το άρθρο 123 του ν. 4714/2020,

(δ) για οφειλέτες φυσικά πρόσωπα ιδιοκτήτες ακινήτων, οι οποίοι έλαβαν μειωμένο μίσθωμα εντός του 2020 ή 2021 και έχουν αποζημιωθεί κατόπιν ελέγχου των δηλώσεων “COVID”, σύμφωνα με το άρθρο δεύτερο της από 20.3.2020 της Πράξης Νομοθετικού Περιεχομένου, όπως κυρώθηκε με το άρθρο 1 του ν. 4683/2020, όπως αυτή προστέθηκε με την παρ. 2 του άρθρου 33 του ν. 4753/2020 (Α’ 227) και τις διατάξεις της παρ. 2 του άρθρου 13 του ν. 4690/2020 (Α’ 104), όπως ισχύουν μετά και την τροποποίησή τους με τις διατάξεις του άρθρου 54 του ν. 4758/2020 (Α’ 242).

2. Δεν υπάγονται στη ρύθμιση της παρούσας οφειλέτες που απέκτησαν ακίνητη περιουσία από επαχθή αιτία το δωδεκάμηνο που προηγείται της αίτησης υπαγωγής στην πάγια ρύθμιση της παρούσας, εφόσον το τίμημα υπερβαίνει το 40 % του συνολικού υπολοίπου προς καταβολή της απωλεσθείσας ρύθμισης. Οι οφειλέτες που αιτούνται την υπαγωγή τους στην εν λόγω ρύθμιση οφείλουν να αναγράψουν επί της αίτησής τους είτε ότι δεν απέκτησαν ακίνητη περιουσία από επαχθή αιτία το δωδεκάμηνο που προηγείται της αίτησης υπαγωγής είτε το τίμημα στην περίπτωση απόκτησης ακίνητης περιουσίας.

Άρθρο 3

Υποβολή αίτησης

Η αίτηση για υπαγωγή στην πάγια ρύθμιση του ν. 4152/2013 κατά τις διατάξεις της δεύτερης ευκαιρίας της παρ. 7 του άρθρου 43 του ν. 4646/2019 υποβάλλεται ηλεκτρονικά μέσω διαδικτυακής εφαρμογής για όλες τις περιπτώσεις που αυτό υποστηρίζεται τεχνικά. Εξαιρετικά και σε περίπτωση που υφίσταται αδυναμία διαδικτυακής υποστήριξης, η αίτηση υποβάλλεται στη Δ.Ο.Υ. ή Ελεγκτικό Κέντρο ή Τελωνείο ή άλλη Υπηρεσία της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (Α.Α.Δ.Ε.), ο Προϊστάμενος της οποίας είναι αρμόδιος για την επιδίωξη της είσπραξης της οφειλής. Η αίτηση για ρύθμιση επέχει θέση υπεύθυνης δήλωσης του άρθρου 8 του ν. 1599/1986.

Άρθρο 4

Λοιπά στοιχεία της ρύθμισης

α. Σε περίπτωση απώλειας της πάγιας ρύθμισης του ν. 4152/2013, κατά τις διατάξεις της δεύτερης ευκαιρίας της παρ. 7 του άρθρου 43 του ν. 4646/2019, δεν εφαρμόζεται η υποπερ. γ’ της περ. 1 της υποπ. Α2 της παρ. Α του πρώτου άρθρου του ν. 4152/2013.

β. Κατά τα λοιπά εφαρμόζονται οι διατάξεις της υπο-παρ. Α2 της παρ. Α του πρώτου άρθρου του ν. 4152/2013, όπως ισχύουν.

Πηγή: ot.gr