Ο ελληνικός τραπεζικός τομέας έχει καταβάλει απίστευτες προσπάθειες και έχει σημειώσει σημαντική πρόοδο ως προς την αντιμετώπιση του βασικού ζητήματος, δηλαδή των μη εξυπηρετούμενων δανείων που του κληροδότησε η προηγούμενη κρίση», αναφέρει σε συνέντευξη του ο Αντρέα Ενρία, Προέδρος του Εποπτικού Συμβουλίου της ΕΚΤ.

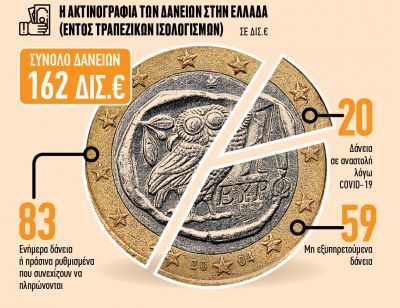

«Είδαμε ότι τα μη εξυπηρετούμενα δάνεια μειώθηκαν κατά περίπου 25 δισεκ. ευρώ από τον Δεκέμβριο του 2018 μέχρι το γ΄ τρίμηνο του τρέχοντος έτους. Η προσπάθεια που καταβλήθηκε λοιπόν ήταν σημαντική, όμως ο λόγος των μη εξυπηρετούμενων δανείων προς τα συνολικά δάνεια παραμένει σε πολύ υψηλότερο επίπεδο από ό,τι στις υπόλοιπες χώρες της τραπεζικής ένωσης.

Στην Ελλάδα ανέρχεται σε 36,7% έναντι επιπέδου χαμηλότερου του 3% στη ζώνη του ευρώ συνολικά, πράγμα που σημαίνει ότι πρέπει να καταβληθούν περισσότερες προσπάθειες. Αυτό το γνωρίζουν καλά οι τράπεζες και, καθώς ο κορωνοϊός (COVID-19) πιθανώς να συντελέσει σε περαιτέρω επιδείνωση της ποιότητας των στοιχείων ενεργητικού μελλοντικά, οι προσπάθειες αυτές είναι σήμερα περισσότερο αναγκαίες από ποτέ», αναφέρει σε συνέντευξή του στην ΕΡΤ.

Αναφερόμενος στο προγραμμα «Ηρακλής» ο Andrea Enria επισήμανε:

«Η κυβέρνηση έχει θεσπίσει το σχήμα προστασίας στοιχείων ενεργητικού «Ηρακλής» το οποίο επιτρέπει στις τράπεζες να κάνουν τιτλοποιήσεις και να ελευθερώσουν τους ισολογισμούς τους από τα μη εξυπηρετούμενα δάνεια. Χάρη σε αυτό το σχήμα έχει σημειωθεί πρόσφατα σημαντική μείωση των μη εξυπηρετούμενων δανείων, άρα έχουν ήδη επιτευχθεί πολλά. Ό,τι έχει σχεδιαστεί στο πλαίσιο αυτού του προγράμματος πρέπει να τεθεί σε εφαρμογή. Κατά τη γνώμη μου, οι τράπεζες πρέπει να εξετάσουν σοβαρά την ακόμη ταχύτερη εξυγίανση των ισολογισμών τους. Δεν είναι η στιγμή να τηρήσουν στάση αναμονής. Γνωρίζουμε ότι η βαθιά ύφεση που έχει προκαλέσει ο κορωνοϊός θα οδηγήσει σε περαιτέρω επιδείνωση της ποιότητας των στοιχείων ενεργητικού και οι τράπεζες θα πρέπει να εξακολουθήσουν να είναι σε θέση να στηρίξουν την οικονομία. Πρέπει να αντιμετωπίσουν αυτό το ζήτημα ως επείγον.

Υπάρχει και κάτι που μπορούν να κάνουν οι αρχές για να στηρίξουν αυτήν τη διαδικασία. Υπάρχουν σημαντικές μεταρρυθμίσεις που συζητούνται, όπως καταλαβαίνω, στο Ελληνικό Κοινοβούλιο και στην κυβέρνηση. Μεταρρυθμίσεις όπως η εφαρμογή του νέου πτωχευτικού κώδικα, η ενίσχυση του πλαισίου ηλεκτρονικών πλειστηριασμών για τα μη εξυπηρετούμενα δάνεια και η εκκαθάριση των υποθέσεων πτώχευσης φυσικών προσώπων οι οποίες εκκρεμούν ενώπιον των δικαστηρίων. Όλα αυτά τα ζητήματα πρέπει να επιλυθούν προκειμένου ο τραπεζικός τομέας να γίνει περισσότερο βιώσιμος και να είναι πραγματικά σε θέση να στηρίξει την οικονομία».

Ερωτηθείς για τη δημιουργία μιας «κακής τράπεζας» προκειμένου να αντιμετωπιστεί το ζήτημα των μη εξυπηρετούμενων δανείων ανέφερε:

«Οι μακροοικονομικές προοπτικές παραμένουν πολύ αβέβαιες, οπότε δεν μπορούμε ακόμη να αποκλείσουμε την πιθανότητα ότι η ανάκαμψη από το πλήγμα, από το σοκ, της πανδημίας θα είναι πιο αργή από ό,τι είχαμε ελπίσει και ότι θα συνεχίσει να υπάρχει σημαντική συσσώρευση κόκκινων δανείων. Ελπίζω ότι αυτό το σενάριο δεν θα υλοποιηθεί, πιστεύω όμως πως θα πρέπει να είμαστε προετοιμασμένοι. Η προηγούμενη κρίση μας δίδαξε ότι αν δεν εξυγιάνουμε γρήγορα τους ισολογισμούς των τραπεζών, οι τράπεζες δεν θα μπορέσουν να στηρίξουν μια ταχύτερη ανάκαμψη και να βοηθήσουν τις οικονομίες μας να επανέλθουν στα προ της κρίσης επίπεδα. Γενικά, οι εταιρείες διαχείρισης στοιχείων ενεργητικού είναι εργαλεία που στο παρελθόν μπόρεσαν να ελευθερώσουν τους ισολογισμούς των τραπεζών από κόκκινα δάνεια, επιτρέποντάς τους να στηρίξουν τα νοικοκυριά, τις μικρές επιχειρήσεις και τις μεγαλύτερες εταιρείες. Είμαι πεπεισμένος ότι, για να είναι αποτελεσματική, μια τέτοια πρωτοβουλία θα πρέπει να συντονιστεί σε ευρωπαϊκό επίπεδο, επειδή διαφορετικά υπάρχει ο κίνδυνος οι τράπεζες μιας χώρας να ωφελούνται από καλύτερες συνθήκες από ό,τι οι τράπεζες άλλης χώρας. Αυτό θα ήταν αντίθετο με τις αρχές της τραπεζικής ένωσης.

Γι’ αυτό, είναι αναγκαία, κατά την άποψή μου, μια ευρωπαϊκή πρωτοβουλία σε αυτόν τον τομέα, με βάση την οποία θα μπορούσε να πραγματοποιηθεί μια συντονισμένη αναδιοργάνωση του τραπεζικού τομέα εφόσον ανέκυπταν προβλήματα στην πορεία. Η ιδέα συνάντησε αντιρρήσεις από δύο διαφορετικές οπτικές γωνίες. Από την πλευρά των τραπεζών, ο κλάδος θεωρεί ότι είμαι πολύ απαισιόδοξος, ενώ εκείνοι έχουν μια πιο ρόδινη εικόνα για το μέλλον. Ελπίζω, ειλικρινά, να έχουν δίκιο, εξακολουθώ όμως να πιστεύω ότι, ενώ ελπίζουμε για το καλύτερο, θα πρέπει ταυτόχρονα να είμαστε προετοιμασμένοι και για το χειρότερο. Και από την πλευρά των κυβερνήσεων, εκφράζεται η ανησυχία ότι μια τέτοια πρωτοβουλία θα μπορούσε να οδηγήσει σε κάποιο είδος αμοιβαιοποίησης των ζημιών – δηλαδή μία κυβέρνηση να χρειαστεί να πληρώσει για τις ζημίες που καταγράφουν τράπεζες σε άλλο κράτος μέλος. Πιστεύω ότι, επειδή αυτή η διαταραχή δεν οφείλεται σε πλημμελή συμπεριφορά εκ μέρους των τραπεζών, θα ήταν λογικό να υπάρξει μια κοινή ευρωπαϊκή απόκριση καθώς και κάποιο είδος επιμερισμού των ζημιών. Όμως αν δεν υπάρχει η πολιτική βούληση γι’ αυτό, μπορούμε να το αποφύγουμε. Μπορούμε να έχουμε έναν μηχανισμό που να κατανέμει τις ζημιές στα κράτη μέλη όπου βρίσκονται οι τράπεζες και ωστόσο να επωφεληθούμε από μια κοινή ευρωπαϊκή πρωτοβουλία. Θεωρώ ότι είναι σημαντικό να αρχίσουμε να το σκεφτόμαστε».