Η ενδιάμεση συμφωνία μεταξύ ΗΠΑ και Ιράν που αλλάζει τα δεδομένα στη Μέση Ανατολή και παρατείνει την εύθραυστη εκεχειρία για 60 ημέρες, με στόχο την επίτευξη τελικής λύσης, αφήνει πολλά ερωτηματικά για τις αγορές, ενώ ο πόλεμος έχει ήδη προκαλέσει βαθιές πληγές στις οικονομίες ανά τον κόσμο και έχει κινητοποιήσει αλλαγές που θα είναι δύσκολο να αναστραφούν. Το ΔΝΤ υπολόγισε, π.χ., πως 170 κυβερνήσεις παγκοσμίως προχώρησαν σε περίπου 700 παρεμβάσεις για να περιορίσουν τον αντίκτυπο των υψηλότερων τιμών ενέργειας στους καταναλωτές και τις επιχειρήσεις.

Η συμφωνία αποτελεί ωστόσο ένα βήμα προς την ομαλοποίηση της αγοράς ενέργειας, την ώρα όμως που η περίοδος των «δωρεάν διοδίων» περιορίζεται στις 60 ημέρες και το μελλοντικό πλαίσιο λειτουργίας των Στενών παραμένει αβέβαιο, εντείνοντας τις ανησυχίες, καθώς το Ιράν δεν αποκλείει την επιβολή τελών διέλευσης, κάτι που θα μπορούσε να δημιουργήσει ένα επικίνδυνο προηγούμενο για το παγκόσμιο εμπόριο, ανέφεραν αναλυτές της SMBC Nikko Securities.

Οι ροές πετρελαίου

Οποιαδήποτε αλλαγή στο καθεστώς των Στενών θα έχει άμεσες επιπτώσεις στις τιμές της ενέργειας, στα ναύλα, στο κόστος ασφάλισης και τελικά στον παγκόσμιο πληθωρισμό, τα επιτόκια και την παγκόσμια οικονομία, ενώ θα μπορούσαν (τα Στενά) να βρεθούν στο επίκεντρο και της μεταπολεμικής αστάθειας.

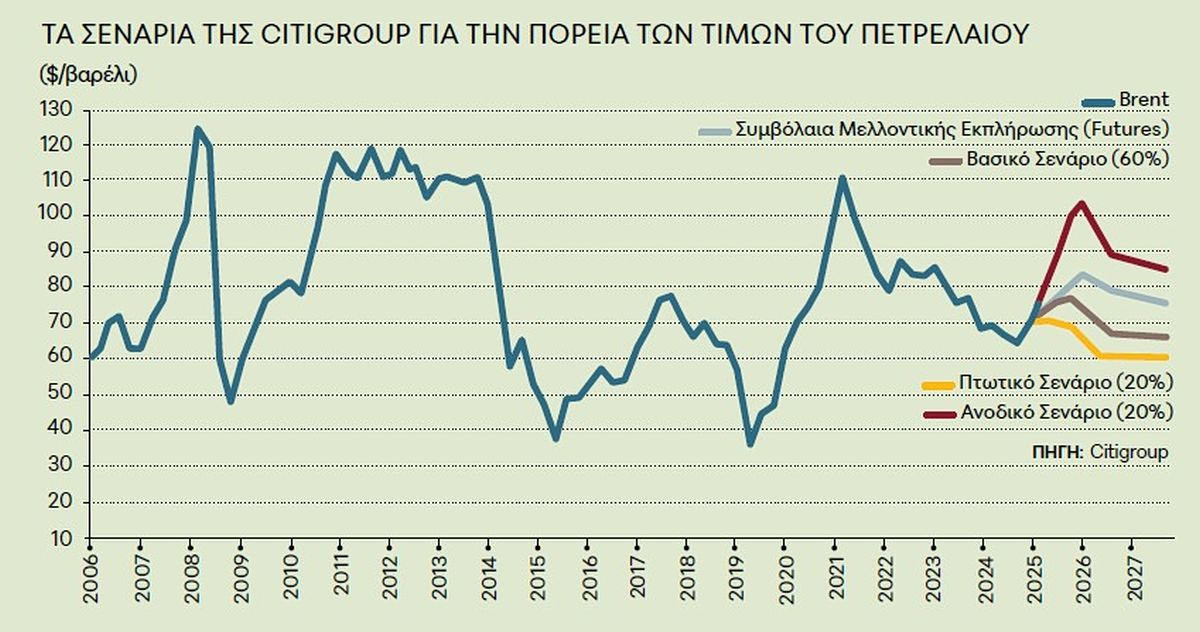

Η Citigroup, πάντως, εκτιμά πως μετά τη συμφωνία οι ροές του πετρελαίου θα ομαλοποιηθούν μέχρι τα μέσα/τέλη Ιουλίου. Το νέο βασικό σενάριο (πιθανότητες 60%) της Citi αναφέρει πως μετά την ενδιάμεση συμφωνία οι διαπραγματεύσεις θα οδηγήσουν σε μία τελική λύση που θα επιτρέπει την ελεύθερη ναυσιπλοΐα, με τις τιμές να ομαλοποιούνται ταχύτερα καθώς οι επενδυτές θα εστιάσουν στα αδύναμα θεμελιώδη μεγέθη της αγοράς. Ως αποτέλεσμα, οι νέες προβλέψεις στο βασικό σενάριο της Citi για το πετρέλαιο Brent κάνουν λόγο για τιμές στο 3ο και 4ο τρίμηνο στα 75 δολ./βαρέλι και στα 70 δολ./βαρέλι αντίστοιχα.

Στο ανοδικό σενάριο (20% πιθανότητες), η αποκλιμάκωση των τιμών είναι προσωρινή και οι συγκρούσεις επανέρχονται στο προσκήνιο. Στο σενάριο αυτό οι τιμές αυξάνονται στα 110 δολ./βαρέλι στο 3ο τρίμηνο και στα 100 δολ./βαρέλι στο 4ο τρίμηνο.

Στο πτωτικό σενάριο (20% πιθανότητες), η ισχυρή αύξηση της παραγωγής από ΗΑΕ, Σαουδική Αραβία και Ιράν παράλληλα με μια συμφωνία Ρωσίας – Ουκρανίας πιέζουν τις τιμές στα 65 δολ./βαρέλι και στα 60 δολ./βαρέλι το 3ο και το 4ο τρίμηνο.

Οι εξαγωγές

Η Goldman Sachs, από την πλευρά της, αναμένει ότι οι εξαγωγές πετρελαίου από τις χώρες του Κόλπου θα ομαλοποιηθούν στα προπολεμικά επίπεδα μέχρι τα τέλη Ιουλίου, με την παραγωγή να ανακάμπτει μέχρι τον Οκτώβριο. Η BNP Paribas δεν «βλέπει» επί του παρόντος επιστροφή στις προπολεμικές τιμές και θεωρεί τα 75 δολάρια ανά βαρέλι ως το «ανθεκτικό κατώτατο όριο για το άμεσο μέλλον».

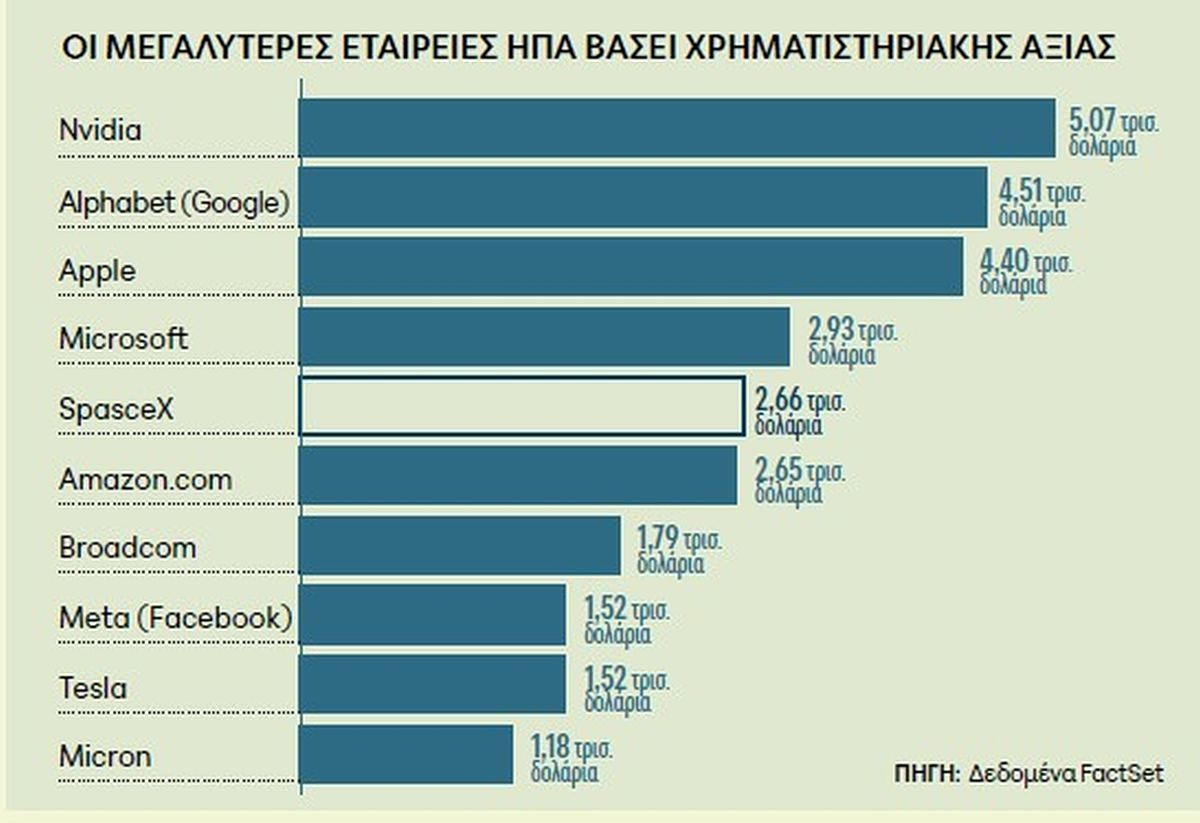

Οι αγορές πάντως ανέκαμψαν τελικά, με τις μετοχές ημιαγωγών να ηγούνται και τη SpaceX του Ιλον Μασκ να γίνεται η 5η πιο πολύτιμη εταιρεία παγκοσμίως, καθώς η αισιοδοξία για μια ειρηνευτική συμφωνία στη Μέση Ανατολή αντιστάθμισε τις ανησυχίες για μια πιο επιθετική Fed υπό τον νέο πρόεδρο Κέβιν Γουόρς, ο οποίος φέρεται να υιοθετεί μερικώς μια πιο «γερακίσια» στάση, ενώ και το ελληνικό χρηματιστήριο κυμαίνεται σε υψηλά 17 ετών, παρά το γεγονός ότι αντλήθηκαν από την εγχώρια αγορά περί τα 6 δισ. ευρώ το α’ εξάμηνο.

Τα επιτόκια

Για την ING, αν και οι αγορές προεξοφλούν μία άνοδο των επιτοκίων ως το τέλος του έτους, μια παρατεταμένη παύση ίσως και 12 μηνών είναι πιο πιθανή. Η διάμεση τιμή δεικνύει όμως τώρα μία αύξηση των επιτοκίων για φέτος, ενώ αναμένεται μείωση το 2027 και το 2028, προτού τα επιτόκια σταθεροποιηθούν σε ένα εύρος 3%-3,25% μακροπρόθεσμα. Από την άλλη πλευρά, οι περισσότεροι αναλυτές αναμένουν μία τουλάχιστον ακόμη αύξηση των επιτοκίων από την ΕΚΤ τον Ιούλιο ή τον Σεπτέμβριο.

Για την Ελλάδα, μια χώρα με υψηλή ενεργειακή εξάρτηση, ισχυρή ναυτιλία, εξωστρεφές εμπόριο και κομβικό ρόλο στις θαλάσσιες μεταφορές, η συμφωνία έχει ιδιαίτερη σημασία, εκτίμησε το ΕΒΕΠ.

Το ενεργειακό κόστος δεν είναι απλώς ένας λογαριασμός για τα νοικοκυριά. Είναι κόστος λειτουργίας για τη βιομηχανία, το εμπόριο, τις μεταφορές, τα logistics, τον τουρισμό και τη ναυτιλία. Κάθε μείωση στην τιμή του πετρελαίου μεταφέρεται, έστω και με χρονική υστέρηση, σε όλη την αλυσίδα αξίας. Για τις μικρομεσαίες επιχειρήσεις, η αποκλιμάκωση της ενέργειας μπορεί να λειτουργήσει ως πραγματική ανάσα ρευστότητας, ενώ πιθανώς μεσοπρόθεσμα μια ηπιότερη πολιτική επιτοκίων από την ΕΚΤ να βελτιώσει τις συνθήκες χρηματοδότησης.

Η ναυτιλία

Για την πραγματική οικονομία, αυτό είναι εξίσου σημαντικό με την πτώση των τιμών καυσίμων. Η ελληνόκτητη ναυτιλία, με ισχυρή παρουσία στα δεξαμενόπλοια και τις διεθνείς μεταφορές ενέργειας, μπορεί επίσης να επωφεληθεί από την ομαλοποίηση, ενώ μεγάλη ανάσα στο κόστος καυσίμων θα πάρει και η ακτοπλοΐα, εν όψει και της θερινής τουριστικής περιόδου.

Για το ελληνικό εμπόριο, το ζητούμενο είναι διπλό: αφενός να μειωθεί το κόστος εισαγωγών και μεταφορών, αφετέρου να αξιοποιηθεί η πιθανή επανεκκίνηση οικονομικών σχέσεων με αγορές της ευρύτερης περιοχής και η ανάκτηση των εξαγωγών σε Λίβανο και αραβικές χώρες, που ξεπερνούν ετησίως τα 3,2 δισ. ευρώ. Η συμφωνία, εφόσον αντέξει, μπορεί να γίνει θετικός καταλύτης για το 2ο εξάμηνο του 2026 και για την ελληνική οικονομία.

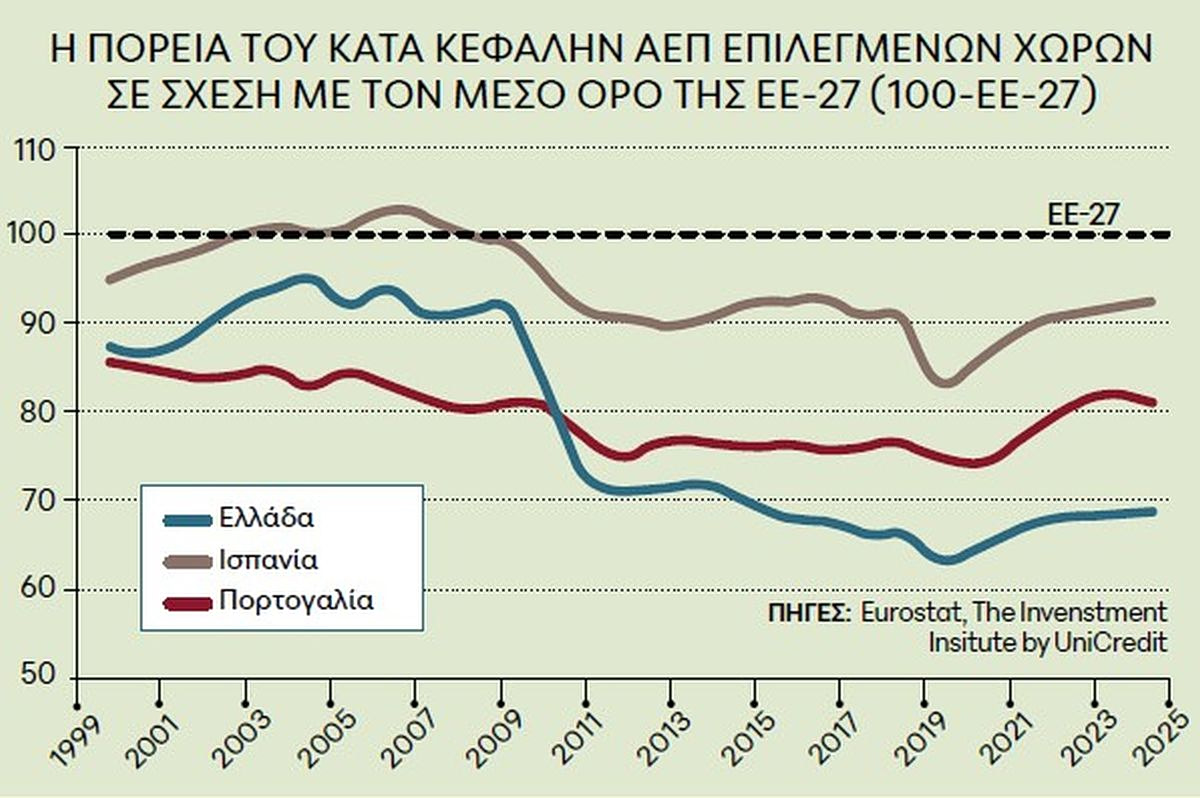

Παρά την ανάκαμψη της Ελλάδας μετά την κρίση χρέους, η περιορισμένη σύγκλιση των εισοδημάτων σε σχέση με την Ευρώπη, καθώς το κατά κεφαλήν ΑΕΠ παραμένει ακόμη 25% χαμηλότερα από το υψηλό του 2009, δεικνύει, σύμφωνα με τη UniCredit, ότι η μετάβαση σε ένα βιώσιμο μοντέλο ανάπτυξης της ελληνικής οικονομίας παραμένει ατελής.

Η ανάπτυξη

Η ενίσχυση της ποιότητας των επενδύσεων και η συμβολή τους στην παραγωγικότητα παράλληλα με τη βελτίωση της ποιότητας του θεσμικού και δικαστικού πλαισίου, η επιτάχυνση της απονομής της δικαιοσύνης, η επίσπευση της εξυγίανσης των μη εξυπηρετούμενων περιουσιακών στοιχείων, η μείωση των εμποδίων στην καινοτομία και την ανάληψη επιχειρηματικών κινδύνων, ενθαρρύνοντας παράλληλα μια πιο δυναμική μετατόπιση των πόρων, ιδίως προς τους τομείς υψηλότερης τεχνολογίας, θα μπορούσαν να στηρίξουν τη διατηρήσιμη ανάπτυξη.

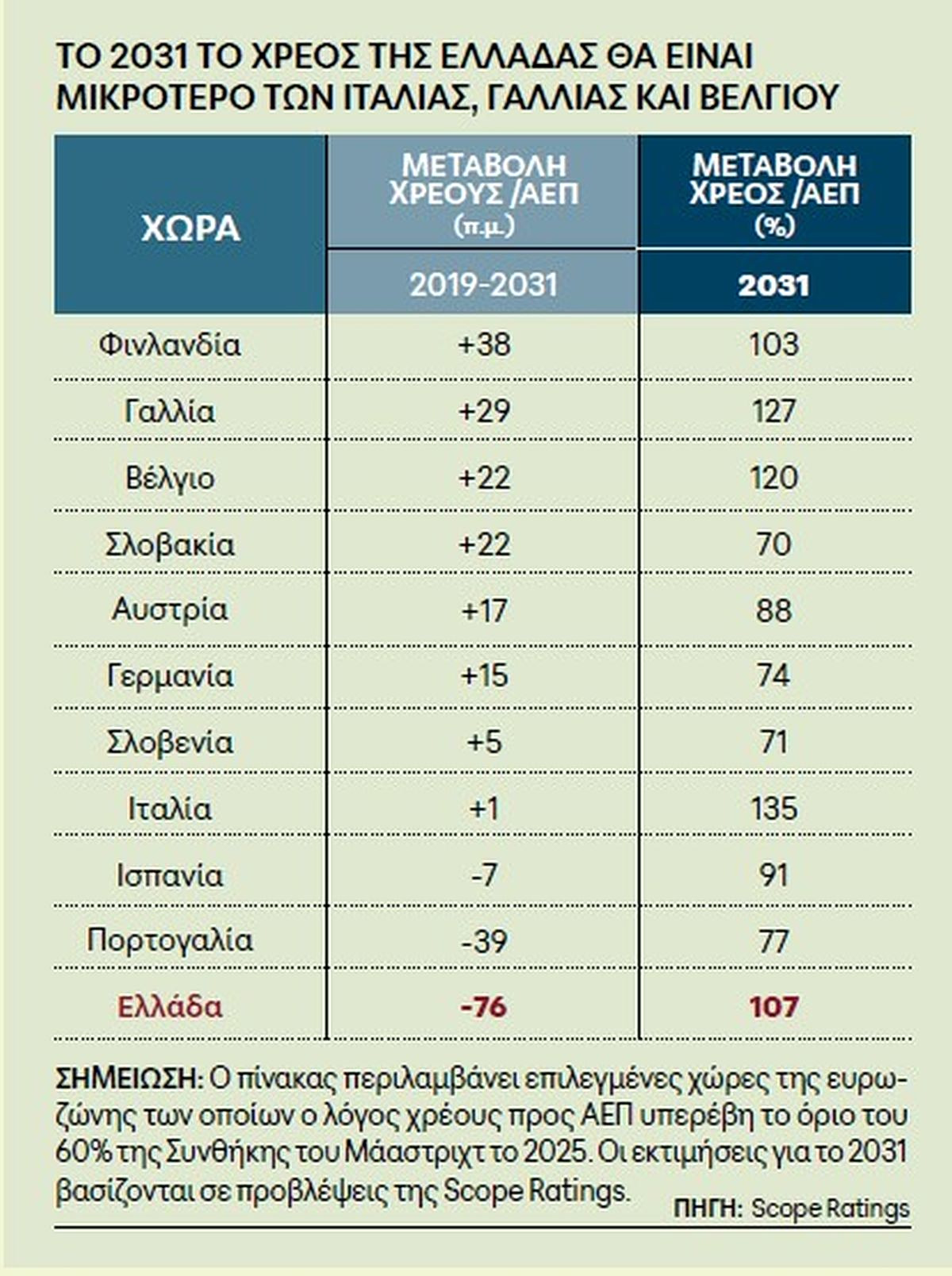

Από την άλλη πλευρά πάντως, σύμφωνα με τις προβλέψεις της Scope Ratings, η χώρα μας θα μειώσει κατά 76 ποσοστιαίες μονάδες σε σχέση με τα προ πανδημίας επίπεδα του 2019 και 103 ποσοστιαίες μονάδες σε σχέση με το ιστορικό υψηλό του 2020 το χρέος της, με αποτέλεσμα ο λόγος χρέος προς ΑΕΠ το 2031 να υποχωρεί στο 107% για την Ελλάδα, έναντι 135% της Ιταλίας, 127% της Γαλλίας και 120% του Βελγίου αντίστοιχα. Ορισμένες χώρες με υψηλή πιστοληπτική αξιολόγηση είναι αντιμέτωπες με διαρθρωτικές/δημοσιονομικές πιέσεις, ενώ χώρες που προχώρησαν σε διαρθρωτικές μεταρρυθμίσεις, ιδιαίτερα μετά την κρίση χρέους στην ευρωζώνη, συνεχίζουν να βελτιώνουν το πιστωτικό τους προφίλ.

Τα τελευταία στοιχεία της Eurostat δεικνύουν πάντως πως το κατά κεφαλήν ΑΕΠ της Ελλάδας κυμαίνεται σήμερα 32% κάτω από τον ευρωπαϊκό μέσο όρο, ισοβαθμώντας στην τελευταία θέση μαζί με τη Βουλγαρία.